Unternehmen müssen ihre laufenden Kosten oft finanzieren, bevor neue Umsätze eingehen. Genau hier kommt der Betriebsmittelkredit ins Spiel. Er hilft Firmen dabei, kurzfristige Liquiditätsengpässe zu überbrücken oder laufende Ausgaben zu finanzieren. Ob Wareneinkauf, Gehälter oder Materialkosten – ein Betriebsmittelkredit sorgt dafür, dass der Geschäftsbetrieb auch in finanziell angespannten Phasen weiterläuft.

Das Wichtigste zum Betriebsmittelkredit im Überblick

- Ein Betriebsmittelkredit dient Unternehmen zur Finanzierung laufender Betriebsausgaben wie Waren, Rohstoffe, Personalkosten oder Miete.

- Unternehmen nutzen diese Art des Kredits häufig, um kurzfristige Liquiditätsengpässe zwischen Ausgaben und Zahlungseingängen zu überbrücken.

- Betriebsmittelkredite werden oft als Kontokorrentkredit über das Geschäftskonto oder als kurzfristiges Darlehen mit festen Raten vergeben.

- Kreditgeber sind meist Banken, Förderbanken sowie spezialisierte FinTechs oder Plattformen für Unternehmensfinanzierungen.

- Die Konditionen hängen unter anderem von Bonität, Unternehmensgröße, Branche und möglichen Sicherheiten ab.

Was ist ein Betriebsmittelkredit?

Ein Betriebsmittelkredit ist ein Darlehen, das Unternehmen zur kurz- oder mittelfristigen Finanzierung ihres sogenannten Umlaufvermögens aufnehmen. Zu diesem Umlaufvermögen zählen alle Vermögenswerte, die nicht dauerhaft im Unternehmen bleiben, sondern regelmäßig verbraucht, verkauft oder wieder in Geld umgewandelt werden, also beispielsweise

- Rohstoffe und Materialien,

- fertige Produkte oder Warenbestände,

- Forderungen gegenüber Kunden,

- kurzfristige Wertpapiere oder

- Kassen- und Bankguthaben.

Ein Betriebsmittelkredit wird eingesetzt, um den Zeitraum zwischen Ausgaben und späteren Einnahmen zu überbrücken. Besonders häufig betrifft das den Zeitraum zwischen dem Einkauf von Waren oder Rohstoffen und dem späteren Verkauf der Produkte. Die Rückzahlung erfolgt in der Regel aus den laufenden Umsätzen des Unternehmens.

info

Gut zu wissen

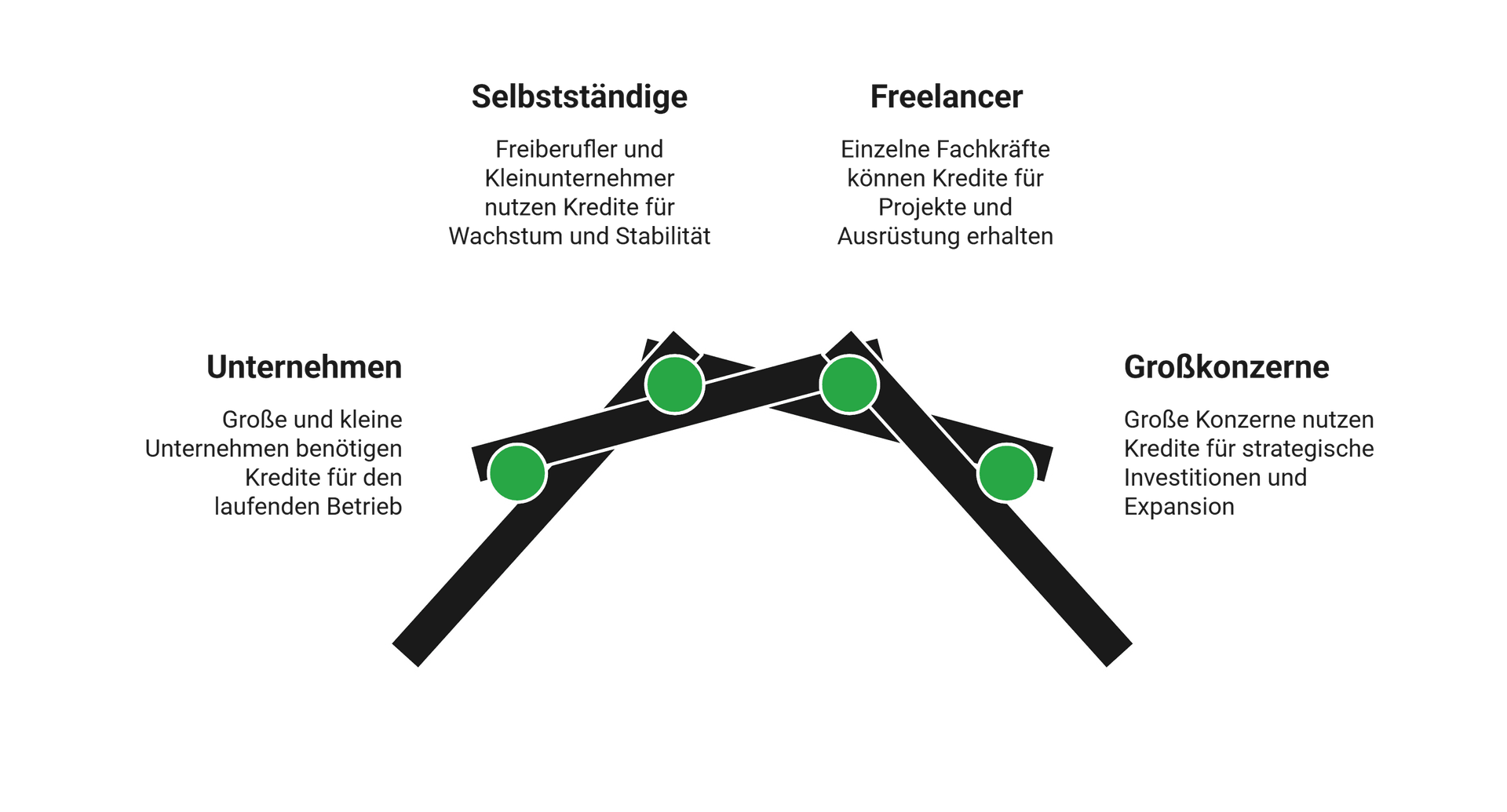

Grundsätzlich richten sich Betriebsmittelkredite an Unternehmen, Selbstständige und Freelancer aller Art – buchstäblich vom Gelegenheits-Nebenerwerbs-Freiberufler bis zum Großkonzern.

Welche Arten von Betriebsmittelkredit gibt es?

Streng Genommen ist „Betriebsmittelkredit“ lediglich ein Dachbegriff, unter dem sich verschiedene Arten von Kreditprodukten verbergen, die alle Merkmale des Betriebsmittelkredits erfüllen.

Das sind insbesondere:

Lieferanten- oder Handelskredit

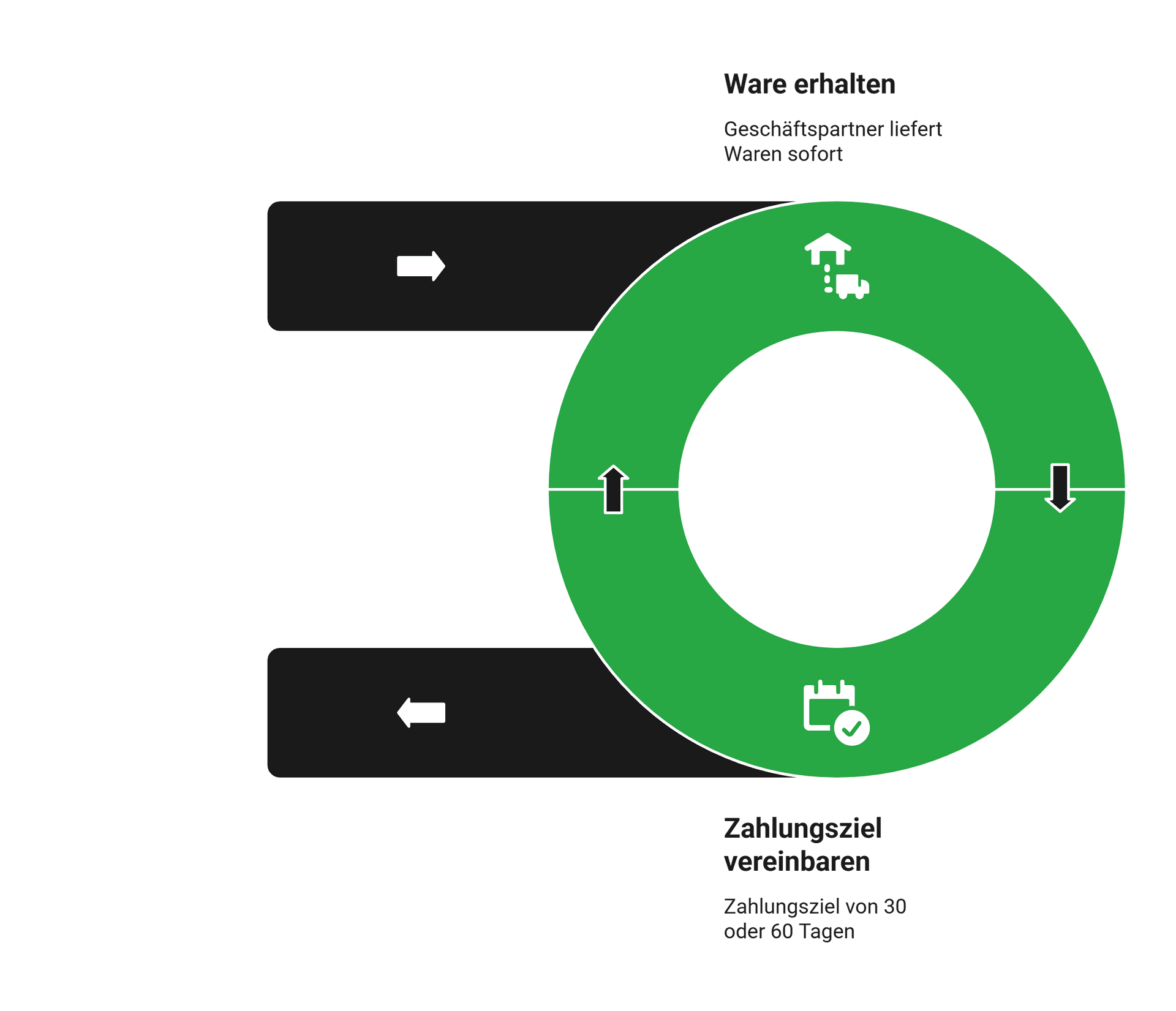

Auch Lieferantenkredite gelten wirtschaftlich als Betriebsmittelkredit. Dabei liefert ein Geschäftspartner Ihnen Waren oder Materialien und räumt Ihrem Unternehmen ein Zahlungsziel ein. Das heißt, Ihr Haus erhält die Ware sofort, bezahlt jedoch erst zu einem späteren Zeitpunkt.

Typisch sind Zahlungsziele von 30 Tagen oder 60 Tagen. Mehr ist zwar möglich, aber eher selten. Stets entsteht eine kurzfristige Finanzierung des Umlaufvermögens ohne klassische Kreditaufnahme bei einer Bank.

info

Hinweis

Da beim Lieferanten- und Handelskredit keine der involvierten Parteien der bankrechtlichen Aufsicht unterliegt, sind hier deutlich freiere Ausgestaltungen möglich, wodurch (fast) alles erlaubt ist, auf das sich beide Geschäftspartner einigen können.

Welche Unterlagen sind für einen Betriebsmittelkredit erforderlich?

Hierzu sind Pauschalaussagen schwierig. Denn das hängt nicht nur von der Art des Betriebsmittelkredits ab, sondern (wenigstens ein Stück weit) auch davon, wie lange Sie bzw. Ihr Unternehmen bereits bei dem Kreditgeber bekannt sind. Dabei gilt: Je neuer, größer und / oder unbekannter, desto umfangreicher sind die einzureichenden Unterlagen.

Folgendes ist typisch:

- Angaben zur Branche und Rechtsform des Unternehmens

- Aktueller Jahresumsatz und Mitarbeiterzahl

- Jahresabschlüsse der jüngsten Geschäftsjahre

- Aktuelle betriebswirtschaftliche Auswertung

- Geschäftskontoauszüge der jüngsten paar Monate

Welche Konditionen gelten bei einem Betriebsmittelkredit?

Auch hierzu lassen sich kaum Pauschalaussagen treffen. Denn die Konditionen eines Betriebsmittelkredits hängen von zahlreichen Faktoren aufseiten des Kredits und des beantragenden Unternehmens ab:

| Kreditbezogene Faktoren | Unternehmensbezogene Faktoren |

|---|---|

| Kreditart | Wirtschaftliche Lage |

| Kredithöhe | Branche |

| Kreditlaufzeit | Geschäftsmodell |

| Finanzierungsquote | Allgemeine Historie & Unternehmensalter |

info

Einheitlich ist nur eine Tatsache

Wie bei jedem Kredit, so können sich auch beim Betriebsmittelkredit die angebotenen Konditionen deutlich zwischen den Finanzierungspartnern unterscheiden – selbst wenn ansonsten alle Ausgangsdaten gleichbleiben.

Aus diesem Grund sollten Sie niemals darauf verzichten, einen gründlichen Angebotsvergleich durchzuführen.

Aus diesem Grund sollten Sie niemals darauf verzichten, einen gründlichen Angebotsvergleich durchzuführen.

Die wichtigsten Fragen zum Betriebsmittelkredit

Was ist ein Betriebsmittelkredit?

Ein Betriebsmittelkredit ist ein Kredit für laufende betriebliche Ausgaben. Unternehmen finanzieren damit zum Beispiel Waren, Material, Gehälter, Mieten oder offene Rechnungen. Anders als ein Investitionskredit dient er nicht der Anschaffung langfristiger Werte wie Maschinen oder Immobilien, sondern der Sicherung der Liquidität im Tagesgeschäft.

Wofür wird ein Betriebsmittelkredit genutzt?

Ein Betriebsmittelkredit wird genutzt, um kurzfristige finanzielle Engpässe zu überbrücken oder laufende Kosten zu decken. Typische Einsatzbereiche sind der Einkauf von Waren, die Vorfinanzierung von Aufträgen oder saisonale Schwankungen im Geschäft. Auch verspätete Kundenzahlungen lassen sich damit ausgleichen, ohne dass der laufende Betrieb ins Stocken gerät.

Wie schnell kann ein Betriebsmittelkredit ausgezahlt werden?

Die Auszahlungsdauer hängt von der Kreditart und vom Anbieter ab. Wird ein bestehender Kontokorrentrahmen erweitert, erfolgt die Auszahlung oft innerhalb weniger Tage. Bei einem neuen Betriebsmittelkredit prüft die Bank zunächst die wirtschaftliche Situation des Unternehmens. Dadurch kann die Bearbeitung je nach Umfang der Unterlagen mehrere Tage oder auch einige Wochen dauern.

Welche Voraussetzungen gelten für einen Betriebsmittelkredit?

Banken prüfen vor allem die wirtschaftliche Stabilität des Unternehmens. Wichtig sind regelmäßige Einnahmen, eine nachvollziehbare Geschäftsentwicklung und eine ausreichende Bonität. Häufig verlangen Kreditgeber zusätzlich betriebswirtschaftliche Unterlagen wie Bilanzen, betriebliche Kontoauszüge oder aktuelle Umsatznachweise.

Welche Sicherheiten verlangen Banken für einen Betriebsmittelkredit?

Viele Banken verlangen Sicherheiten, um das Ausfallrisiko zu reduzieren. Häufig dienen offene Forderungen, Warenbestände oder Bürgschaften als Absicherung. Auch Eigenkapital oder private Sicherheiten von Geschäftsführern spielen bei der Kreditvergabe oft eine Rolle. Welche Sicherheiten notwendig sind, hängt von der Kredithöhe und der Bonität des Unternehmens ab.

Wie hoch kann ein Betriebsmittelkredit ausfallen?

Die mögliche Kreditsumme richtet sich nach dem Finanzierungsbedarf und der wirtschaftlichen Situation des Unternehmens. Kleine Betriebe erhalten häufig fünf- oder sechsstellige Beträge, größere Unternehmen können deutlich höhere Summen finanzieren. Zusätzlich beeinflussen vorhandene Sicherheiten und die bisherigen Geschäftszahlen die maximale Kredithöhe.

Was ist der Unterschied zwischen Betriebsmittelkredit und Investitionskredit?

Ein Betriebsmittelkredit finanziert laufende Ausgaben des Unternehmens und hat meist eine kurze bis mittlere Laufzeit. Ein Investitionskredit wird dagegen für langfristige Anschaffungen genutzt, etwa Maschinen, Fahrzeuge oder Immobilien. Außerdem ist ein Investitionskredit häufig zweckgebunden, während ein Betriebsmittelkredit flexibler für den laufenden Geschäftsbetrieb eingesetzt werden kann.

Betriebsmittelkredite für Ihr Unternehmen

Sichern Sie sich den passenden Gewerbekredit, um Ihre Liquidität zu erhöhen. Jetzt vergleichen.

Kredite für Ihren Betrieb vergleichen

Kredite für Ihren Betrieb vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- 60 Monate Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- 48 Monate Kredit

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Aktuelle Kreditzinsen

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen