- Hauskauf ohne Eigenkapital möglich – bei ausreichendem Einkommen und stabiler Bonität

Haus kaufen ohne Eigenkapital

aus 758 Bewertungen der

letzten 12 Monate - Stand

16.7.2026

letzten 12 Monate - Stand

16.7.2026

Das Wichtigste zum Hauskauf ohne Eigenkapital im Überblick

- Normalerweise geht man davon aus, dass private Hauskäufer etwa 20 % Eigenkapital einbringen sollten – mindestens 10 % für den reinen Kaufpreis und (bundeslandabhängig) weitere 9 bis 13 % für die Kaufnebenkosten sowie eine mögliche Makler-Courtage.

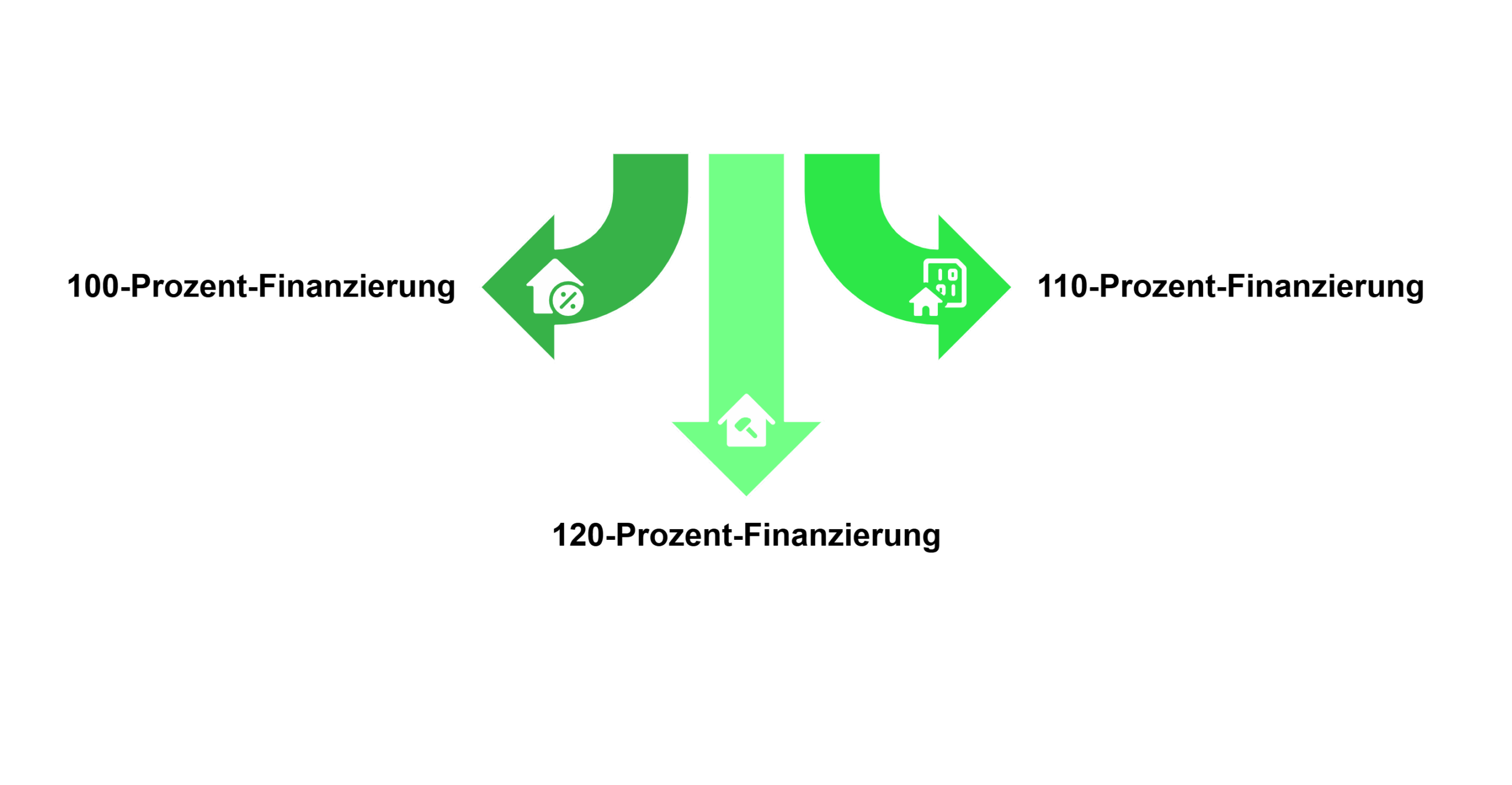

- Ein Hauskauf ohne Eigenkapital ist in zwei Varianten denkbar: In der ersten Variante können Sie zumindest die Nebenkosten mit eigenen Mitteln bestreiten; in der zweiten Variante werden auch diese über den Kredit finanziert.

- Fachsprachlich spricht man in beiden Fällen von einer Vollfinanzierung. Je nachdem, welche Variante Sie wählen, handelt es sich um eine 100- oder 110-Prozent-Finanzierung.

- Grundsätzlich ist eine Immobilienfinanzierung ohne Eigenkapital möglich. Banken stellen jedoch höhere Anforderungen an den Beleihungswert der Immobilie, Ihre Bonität und Ihre Arbeitsplatzsicherheit. Zudem sind die Kreditzinsen meist höher.

Über 300.000 zufriedene Kunden seit 2007

aus 758 Bewertungen der

letzten 12 Monate - Stand

16.7.2026

letzten 12 Monate - Stand

16.7.2026

Kann ich ein Haus kaufen ohne Eigenkapital – und sollte ich es?

Ja, ein Hauskauf ohne Eigenkapital ist grundsätzlich möglich. Ob er sinnvoll ist, hängt jedoch von Ihrer persönlichen Situation und den Anforderungen der Banken ab. Beim Kauf einer Bestandsimmobilie zählt oft Geschwindigkeit. Gute Angebote sind häufig nur kurze Zeit auf dem Markt. Wer erst mehrere Jahre Eigenkapital ansparen möchte, kann in dieser Zeit viele passende Immobilien verpassen.

Hinzu kommt: Eigenkapital in der für einen Hauskauf nötigen Höhe aufzubauen dauert mit einem durchschnittlichen Einkommen meist mehrere Jahre. In dieser Zeit können sich auch die Kreditbedingungen verändern. Steigen die Zinsen während der Sparphase, wird die spätere Finanzierung unter Umständen teurer. Ein Haus ohne Eigenkapital zu kaufen kann deshalb in bestimmten Situationen sinnvoll sein – zum Beispiel, wenn eine passende Immobilie verfügbar ist und Ihre finanziellen Voraussetzungen stimmen.

Gleichzeitig sollten Sie die Besonderheiten einer Vollfinanzierung kennen:

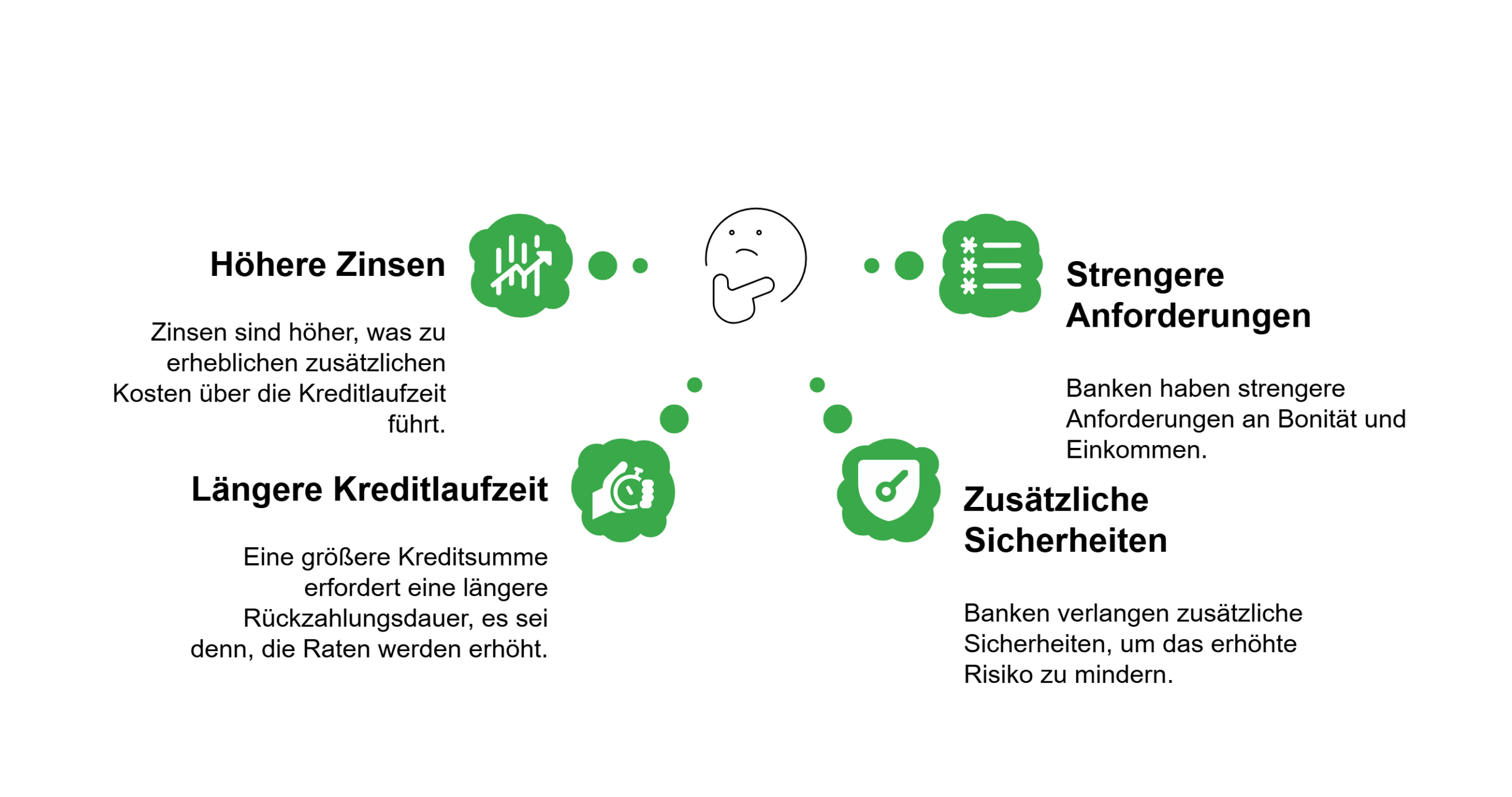

- Banken prüfen Bonität, Einkommen, SCHUFA-Score und Arbeitsplatzsicherheit besonders streng.

- Die Zinsen sind meist höher als bei einer Finanzierung mit Eigenkapital.

- Durch die höhere Kreditsumme steigt häufig auch die Laufzeit der Finanzierung.

- Banken verlangen teilweise zusätzliche Sicherheiten oder strengere Anforderungen an die Immobilie.

info

Fazit

Ob Sie ein Haus ohne Eigenkapital finanzieren können und ob es für Sie sinnvoll ist, entscheidet daher immer Ihre individuelle finanzielle Situation.

Vollfinanzierung für den Hauskauf finden

Machen Sie den Kreditvergleich mit smava und lassen Sie sich von unseren Experten rund ums Thema Immobilienkredit beraten. Mit dem unverbindlichen Kreditvergleich finden Sie ein passendes Angebot – kostenlos und SCHUFA-neutral.

Jetzt Finanzierungen vergleichen

Jetzt Finanzierungen vergleichen

Welche Möglichkeiten zum Hauskauf ohne Eigenkapital gibt es?

Wenn Sie nur vernachlässigbare Eigenkapitalmengen einbringen können, spricht man beim nötigen Kredit stets von einer Vollfinanzierung. Dabei handelt es sich allerdings nur um einen Dachbegriff, hinter dem sich drei konkrete Arten von Finanzierung verbergen:

info

Mietkauf als weitere Möglichkeit

Der Vollständigkeit halber sei an dieser Stelle auch auf eine vollkommen andere Möglichkeit zum Hauskauf ohne Eigenkapital hingewiesen – Mietkauf. Dieses Konzept ist jedoch deutlich seltener als klassisch zum Kauf stehende Immobilien. Außerdem ist hier noch genaueres Durchrechnen erforderlich.

Was sind Vor- und Nachteile beim Hauskauf ohne Eigenkapital?

Ihre Vorteile

- Auch ohne nennenswerte Rücklagen lässt sich der Hauskauf starten. Das ermöglicht schnelles Reagieren auf gute Angebote und kann helfen, auch in einem jungen Alter schon Immobilienbesitzer zu werden.

- Sind Rücklagen vorhanden, müssen diese nicht oder nur teilweise in die Finanzierung eingebracht werden. Das schont das finanzielle Polster für spätere Ausgaben – etwa für Ausstattung, Reparaturen oder unerwartete Ereignisse.

- Entwickelt sich der Immobilienwert positiv, fällt der relative Gewinn im Verhältnis zum eingesetzten Kapital überdurchschnittlich aus. Das kann sich in dynamischen Immobilienmärkten bezahlt machen.

- Sie umgehen sämtliche Erschwernisse und Risiken, die sich aus dem jahrelangen Ansparen von Vermögen ergeben. Vor allem aber drehen Sie den Effekt der Inflation um, indem Sie mit beständig an Wert verlierendem Geld gleichbleibend hohe Raten bedienen.

Nachteile

- Da der Kreditbetrag nahe an der obersten Beleihungsgrenze liegt und die Finanzierung länger dauert bzw. höhere Monatsraten erfordert, kalkulieren Banken einen Risikoaufschlag in Form eines merklich höheren effektiven Jahreszinses.

- Die deutlich größere Kreditsumme führt dazu, dass Sie entweder mehr pro Monat zahlen oder die Finanzierung über einen längeren Zeitraum strecken müssen. Zusammen mit den Zinsaufschlägen steigen dadurch auch die Gesamtkosten der Finanzierung.

- Wegen des erhöhten Risikos legen Banken noch strengere Maßstäbe an Jobstabilität, Einkommenssituation und Haushaltsrechnung an. Selbst kleinere SCHUFA-Auffälligkeiten können bereits zu einer Ablehnung führen.

Es gibt keinen Puffer für unvorhergesehene Kosten – bezogen auf die neu erworbene Immobilie (Stichwort Renovierung und Möbelkauf) sowie generelle Unwägbarkeiten des Lebens.

Worauf achten Banken besonders, wenn ich ein Haus kaufen will ohne Eigenkapital?

Hausfinanzierung ohne Eigenkapital prüfen

Sie möchten wissen, ob ein Hauskauf ohne Eigenkapital für Sie möglich ist? Vergleichen Sie unverbindlich verschiedene Finanzierungsangebote und erhalten Sie einen Überblick über passende Konditionen. So sehen Sie schnell, welche Kreditoptionen zu Ihrer finanziellen Situation passen.

Voraussetzungen, um ohne Eigenkapital ein Haus zu kaufen

Zusammen mit den anderen Nachweisen, die Sie rings um einen Hauskredit ohne Eigenkapital erbringen müssen, ergibt sich folgendes Bild:

| Persönliche Voraussetzungen | Berufliche & finanzielle Voraussetzungen | Objekt- und Beleihungsunterlagen |

|---|---|---|

| Volljährigkeit (Personalausweis oder Reisepass) |

Unbefristetes Arbeitsverhältnis in sicherer Branche, außerhalb der Probezeit (Arbeitsvertrag) |

Exposé oder Kaufvertrag, Notarvertrag & Grundbuchauszug |

| Deutscher Hauptwohnsitz (Personalausweis oder Meldebescheinigung) |

Gutes bis hervorragendes Netto-Einkommen & positives Haushalts-Saldo | Bei Bau: Kostenaufstellung, Baubeschreibung, ggf. Baugenehmigung |

| Deutsches Bankkonto (Banknachweis oder Kontoauszüge bzw. Screenshots mit sichtbarer IBAN und Bankname) |

Gehaltsabrechnungen der letzten 3 Monate + aktuelle Lohnsteuerbescheinigung | Objektbewertung (Verkehrs- & Beleihungswert) durch Bank / Gutachter |

| Hervorragender SCHUFA-Score (wird automatisch von den Banken eingeholt) |

Keine hohen anderen Kredite, keine Überschuldung (Kontoauszüge, Screenshots) |

Kostenvoranschläge bzw. Rechnungen im Falle von Sanierungen / Modernisierungen |

| Detaillierte Haushalts-Kostenaufstellung pro Monat und Jahr – muss genug Freiraum belassen | Detaillierter Arbeits-, Zeit- und Kostenplan bei geplanter Eigenleistung (manche Banken verlangen fachspezifische Qualifikationsnachweise) |

|

| Ggf. Nachweise über zusätzliche Sicherheiten – etwa Lebensversicherungen | Angemessener Beleihungswert (wird i.d.R. durch die Bank ermittelt) |

Wie finde und erhalte ich bei smava eine Immobilienfinanzierung ohne Eigenkapital?

Erhalten Sie schnell und unkompliziert passende Kreditangebote, wenn Sie planen, ein Haus zu bauen oder kaufen ohne Eigenkapital. Der Kreditvergleich ist unverbindlich und ohne Auswirkungen auf Ihre SCHUFA. So funktioniert es:

Persönliche Daten eingeben

Wir benötigen einige persönliche Daten, um Ihnen passende Kredite vorzuschlagen. Dazu gehören beispielsweise Ihre Wohnadresse, Ihr monatliches Einkommen und Ihr aktuelles Arbeitsverhältnis. Mit einem zweiten Kreditnehmer steigern Sie die Chancen auf eine Zusage und können bessere Konditionen erhalten. Auf Basis dieser Angaben suchen wir individuell auf Ihre Lebenssituation und finanzielle Lage passende Finanzierungslösungen mit attraktiven Konditionen.

Angaben zum Objekt machen

Danach teilen Sie uns die gewünschte Darlehenssumme, Ihr verfügbares Eigenkapital und den Verwendungszweck mit. Darüber hinaus benötigen wir Informationen zum Objekt, das Sie finanzieren möchten – ob Immobilie, Wohnung oder Grundstück. Wenn Sie bereits ein konkretes Objekt gefunden haben, geben Sie den Kaufpreis und die Adresse an. Falls Sie noch nach der passenden Immobilie suchen, können Sie stattdessen eine ungefähre Darlehenssumme eintragen.

Persönliche Beratung durch unsere Finanzierungsexperten

Im letzten Schritt setzt sich einer unserer Spezialisten für Bau- und Immobilienfinanzierungen mit Ihnen in Verbindung – telefonisch oder per Videoberatung, je nach Wunsch. Während des Gesprächs besprechen wir Ihre Finanzierungsmöglichkeiten und passen die Vollfinanzierung optimal an Ihre Bedürfnisse an. Dabei klären wir Ihre offenen Fragen und unterstützen Sie bei der Wahl der passenden Finanzierungslösung.

Das sagen unsere Kunden

Welche staatlichen Zuschüsse gibt es, um ein Haus ohne Eigenkapital zu kaufen?

Verschiedene staatliche Programme fördern den Kauf von Wohnimmobilien – besonders für Privatpersonen. Das kann sich auch rechnen, um anstehende Arbeiten für energetische oder anderweitige Modernisierungen auf anderem Weg zu finanzieren. Ganz grob gibt es hier zwei Ansprechpartner je nach Maßnahme:

info

Tipp

In der schnelllebigen und komplexen Fördermittellandschaft ist die offizielle Website www.foerderdatenbank.de Ihre aktuelle Quelle für alles rund um offizielle Mittel von EU, Bundesrepublik und Bundesländern.

Gibt es weitere Tipps zum Thema Haus kaufen ohne Eigenkapital?

Hauskauf ohne Eigenkapital auf Kredit ist naturgemäß stets die teuerste und am längsten bindende Variante der Immobilienfinanzierung. Angesichts dessen sollten Sie die folgenden fünf Tipps stets beherzigen:

Gründliche Finanzplanung

Erstellen Sie eine detaillierte Haushaltsrechnung und prüfen Sie, ob Sie die monatlichen Raten langfristig stemmen können.

Beratung einholen

Lassen Sie sich von einem unabhängigen Finanzberater oder einer Verbraucherzentrale beraten, bevor Sie eine Finanzierung abschließen.

Alternative Sicherheiten nutzen

Falls Sie Vermögenswerte besitzen, können Sie diese als Sicherheit einbringen und so bessere Konditionen erzielen.

Kaufnebenkosten reduzieren

Versuchen Sie, die Nebenkosten durch geschicktes Verhandeln oder den Verzicht auf einen Makler zu senken.

Sondertilgungen einplanen

Vereinbaren Sie Sondertilgungsoptionen, um den Kredit schneller abzuzahlen.

Häufige Fragen zum Thema Haus kaufen ohne Eigenkapital

Was bedeutet es, ein Haus ohne Eigenkapital zu kaufen?

Ein Haus ohne Eigenkapital zu kaufen bedeutet, dass die Bank den Kaufpreis vollständig über einen Kredit finanziert. Man spricht dabei von einer Vollfinanzierung. Teilweise können sogar zusätzlich die Kaufnebenkosten wie Grunderwerbsteuer, Notar oder Makler über den Kredit finanziert werden.

Was ist eine Vollfinanzierung?

Eine Vollfinanzierung liegt vor, wenn die Bank den gesamten Kaufpreis einer Immobilie finanziert. Käufer bringen dabei kein eigenes Kapital ein. In manchen Fällen werden zusätzlich die Kaufnebenkosten mitfinanziert. Die Anforderungen an Einkommen, Bonität und Immobilienwert sind bei einer Vollfinanzierung meist höher.

Welche Voraussetzungen gelten für einen Hauskauf ohne Eigenkapital?

Für einen Hauskauf ohne Eigenkapital erwarten Banken in der Regel eine sehr gute Bonität, ein stabiles Einkommen und eine sichere Beschäftigung. Auch der Wert und die Lage der Immobilie spielen eine wichtige Rolle, da sie als Sicherheit für den Kredit dienen.

Kann man ein Haus kaufen und vermieten ohne Eigenkapital?

Ja, auch bei einer Kapitalanlage kann eine Finanzierung ohne Eigenkapital möglich sein. Banken prüfen dabei besonders genau, ob die erwarteten Mieteinnahmen ausreichend sind, um die Kreditrate langfristig zu decken.

Welche Kosten entstehen beim Hauskauf ohne Eigenkapital?

Beim Immobilienkauf fallen zusätzlich zum Kaufpreis Nebenkosten an, zum Beispiel Grunderwerbsteuer, Notarkosten, Grundbuchgebühren und eventuell Maklerprovision. Diese liegen je nach Bundesland meist zwischen etwa 9 und 13 Prozent des Kaufpreises.

Ist ein Hauskauf ohne Eigenkapital sinnvoll?

Ein Hauskauf ohne Eigenkapital kann sinnvoll sein, wenn Einkommen, Bonität und Finanzierung langfristig stabil sind. Gleichzeitig sind die Zinsen meist höher und die Gesamtkosten des Kredits steigen. Deshalb sollte eine solche Finanzierung immer sorgfältig geplant werden.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Studentenkredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne Schufa

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- Wohnkredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit