Ein negativer SCHUFA-Eintrag stellt viele Menschen vor ein Dilemma: Eine klassische Kreditkarte ist kaum zu bekommen – dabei ist sie für Online-Einkäufe, Reisebuchungen oder Mietwagen oft unverzichtbar. Doch was genau bedeutet eine negative SCHUFA? Welche Chancen bestehen trotzdem? Und welche Alternativen gibt es, wenn der klassische Weg versperrt ist? Dieser Ratgeber gibt ehrliche Antworten – ohne falsche Versprechen.

Das Wichtigste zur Kreditkarte trotz SCHUFA

- Bei der Beantragung einer Kreditkarte prüfen Banken in der Regel Ihre Bonität und holen dafür Informationen bei der SCHUFA ein.

- Der SCHUFA-Score gibt Auskunft darüber, wie Kreditgeber Ihr Ausfallrisiko einschätzen und beeinflusst häufig die Entscheidung über die Kartenvergabe.

- Verschiedene Faktoren wie Zahlungsverhalten, bestehende Kredite oder häufige Kreditanfragen können Ihre Bonität positiv oder negativ beeinflussen.

- Auch mit negativer SCHUFA gibt es Möglichkeiten, eine Kreditkarte zu erhalten – beispielsweise in Form von Debit-, Prepaid- oder speziellen Kreditkartenangeboten.

- Vergleichen Sie verschiedene Kreditkartenarten und Anbieter, um die passende Kreditkarte trotz negativer SCHUFA zu finden.

Was bedeutet eine negative SCHUFA?

Der Begriff «negative SCHUFA» wird im Alltag häufig pauschal verwendet, beschreibt aber unterschiedliche Situationen. Wer die Bedeutung kennt, kann seine eigene Lage besser einschätzen.

Die SCHUFA und ihr Score

Die SCHUFA speichert Informationen über das Zahlungsverhalten von Verbraucherinnen und Verbrauchern und errechnet daraus einen Score-Wert. Dieser gibt an, wie wahrscheinlich es statistisch ist, dass eine Person ihren Zahlungsverpflichtungen nachkommt. Ein hoher Score bedeutet gute Bonität, ein niedriger Score erhöhtes Ausfallrisiko aus Sicht der Bank.

Wichtig zu verstehen: Nicht jede negative Abweichung vom Idealwert bedeutet automatisch eine schwerwiegende Einschränkung. Es gibt graduelle Abstufungen – von einem leicht gesenkten Score bis hin zu harten negativen Einträgen, die Kreditentscheidungen erheblich beeinflussen.

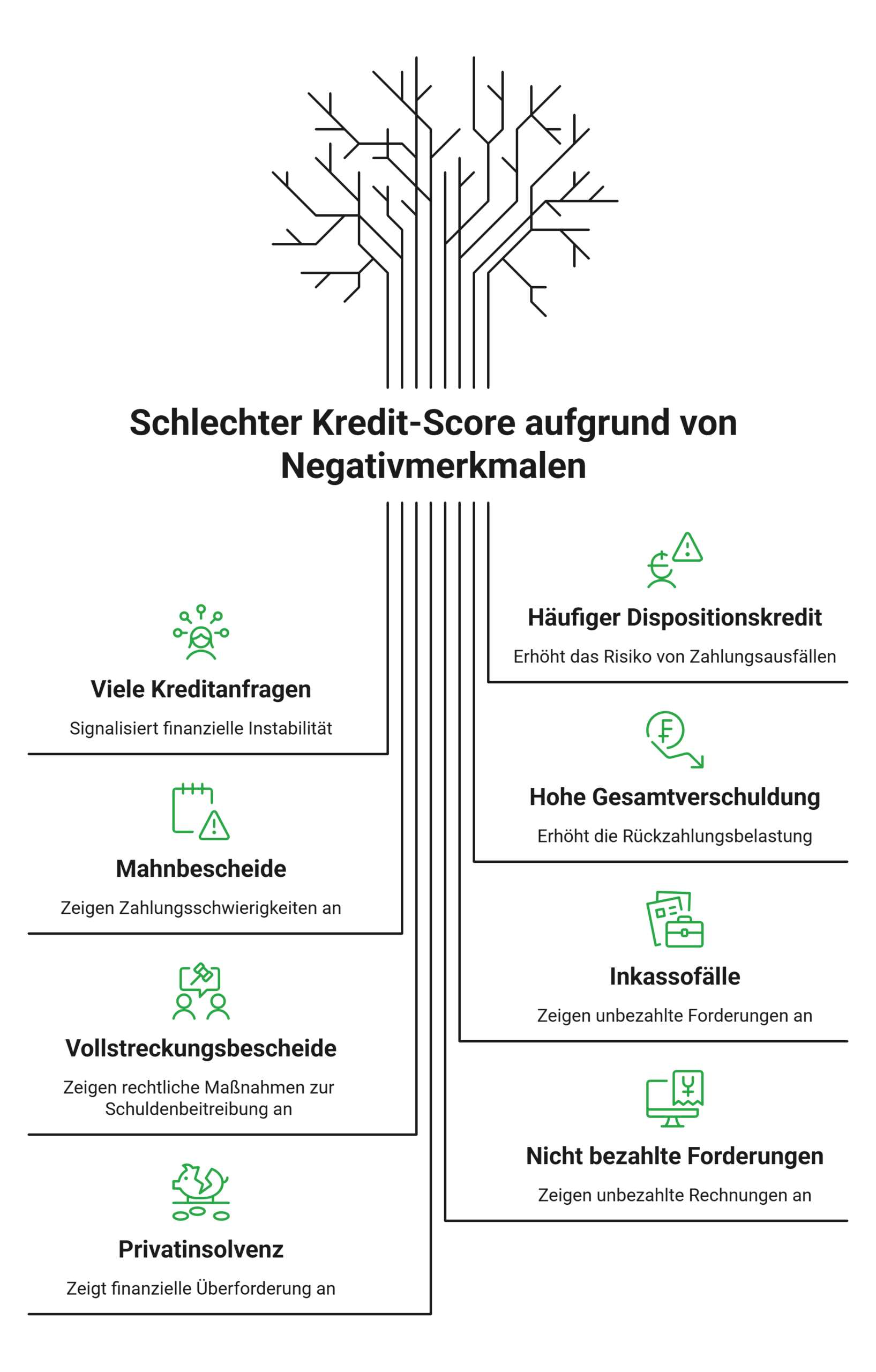

Weiche und harte Negativmerkmale

In der Praxis unterscheidet man zwischen weichen und harten Negativmerkmalen:

Negative Einträge werden nach ihrer Erledigung in der Regel drei Jahre lang bei der SCHUFA gespeichert und danach gelöscht. Eine Privatinsolvenz bleibt bis zu sechs Jahre nach Abschluss des Verfahrens vermerkt.

info

Tipp

Fordern Sie Ihre kostenlose Datenkopie bei der SCHUFA an, bevor Sie einen Kreditkatenantrag stellen. So können Sie realistisch einschätzen, welche Optionen bestehen und ob fehlerhafte Einträge korrigiert werden können. Die Datenkopie nach Art. 15 DSGVO ist einmal jährlich kostenlos und direkt über die SCHUFA-Website abrufbar.

Chancen realistisch einschätzen

Bei einem harten negativen SCHUFA-Eintrag sind die Chancen auf eine klassische Kreditkarte gering. Doch die Situation ist selten vollständig aussichtslos – sie hängt von Art und Schwere des Eintrags ab.

Wann bestehen noch Chancen?

Bei leicht bis moderat gesenktem Score ohne harte Negativeinträge gibt es Anbieter, die Kreditkarten auch bei unterdurchschnittlicher Bonität vergeben. Auch ein stabiles und nachweisbares Einkommen kann in solchen Fällen helfen. Wer hingegen aktuell noch offene Forderungen, laufende Inkassoverfahren oder eine Privatinsolvenz in der SCHUFA hat, wird bei praktisch allen klassischen Kartenanbietern auf eine Ablehnung treffen.

Ein häufiger Fehler: Wer nach einer Ablehnung sofort bei mehreren Anbietern gleichzeitig einen neuen Antrag stellt, erzeugt damit mehrere Kreditanfragen in kurzer Zeit. Jede dieser Anfragen ist für andere Banken sichtbar und kann den Score weiter senken. Warten Sie nach einer Ablehnung mindestens drei Monate, bevor Sie einen neuen Versuch starten.

Alternativen zur klassischen Kreditkarte

Auch ohne funktionierende klassische Kreditkarte gibt es Möglichkeiten, bargeldlos zu zahlen, online einzukaufen und im Ausland flexibel zu sein. Die folgenden Optionen sind realistisch und ohne Bonitätsprüfung zugänglich.

Risiken: Was Sie bei Alternativen beachten sollten

Wer mit negativer SCHUFA nach einer Kartenlösung sucht, ist anfälliger für Angebote, die auf den ersten Blick hilfreich wirken, aber mit erheblichen Risiken verbunden sind.

Die folgenden Warnzeichen sollten Sie kennen:

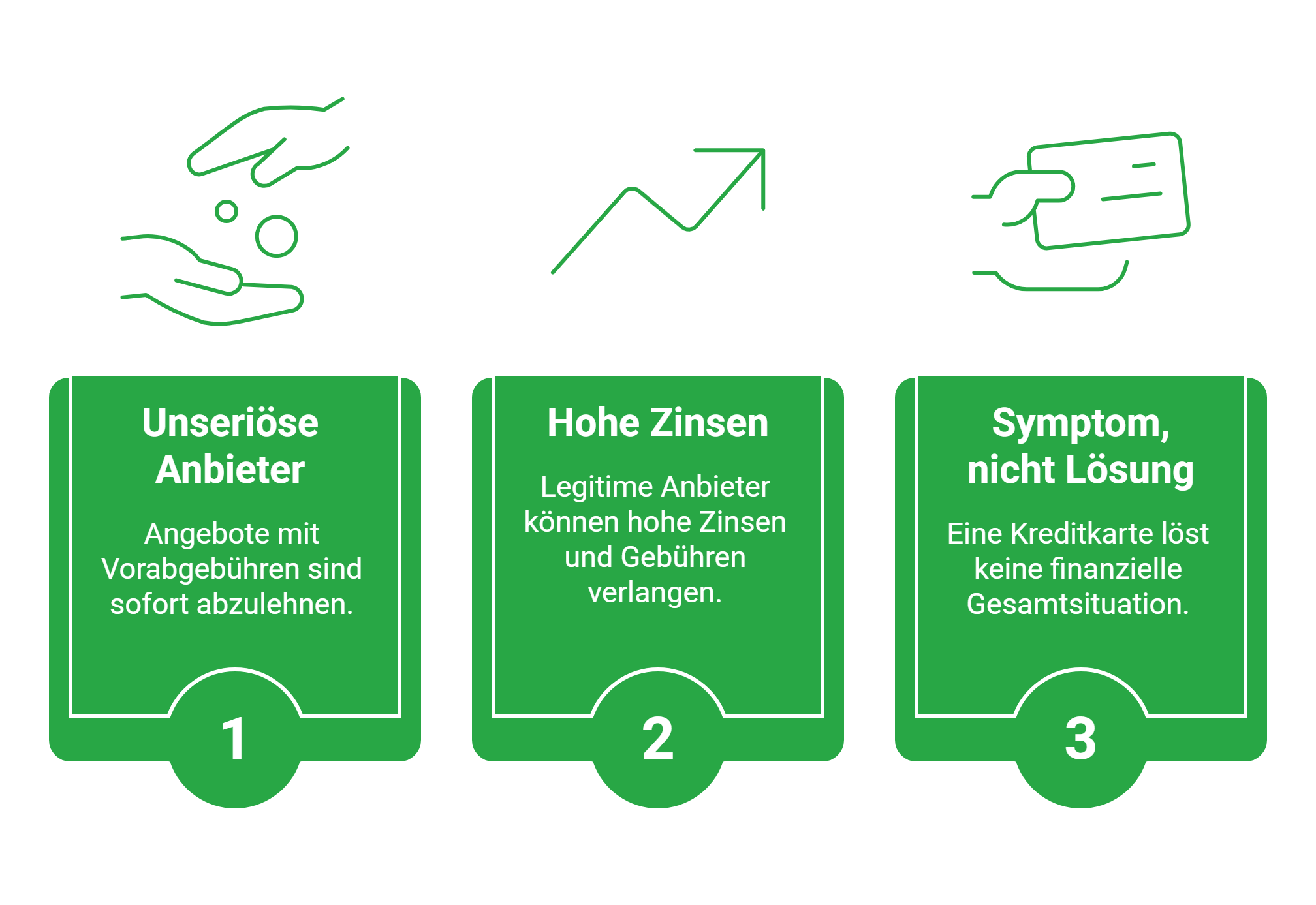

Unseriöse Anbieter und Gebührenfallen

Im Internet kursieren zahlreiche Angebote, die Kreditkarten oder Kreditrahmen »ohne SCHUFA« versprechen – oft verbunden mit Vorabgebühren, Mitgliedsbeiträgen oder überteuerten Servicepaketen. Seriöse Kartenanbieter verlangen niemals eine Vorabzahlung für die Beantragung einer Karte. Wer dafür zahlen soll, dass er überhaupt einen Antrag stellen darf, sollte das Angebot sofort ablehnen.

Hohe Zinsen und unvorteilhafte Konditionen

Manche Anbieter – auch unter den legitimen – vergeben Kreditkarten an Personen mit schlechterer Bonität, verlangen dafür aber überdurchschnittlich hohe Sollzinsen, Jahresgebühren oder Kontoführungskosten. Was als Zugänglichkeit vermarktet wird, kann im Laufe der Zeit teuer werden. Lesen Sie die Konditionen sorgfältig und vergleichen Sie den effektiven Jahreszins.

info

Kreditkarte als Symptom, nicht als Lösung

Wer eine negative SCHUFA hat und sich nun um eine Kreditkarte bemüht, sollte sich fragen, ob das die richtige Priorität ist. In vielen Fällen ist die negative Bonität Ausdruck einer angespannten finanziellen Gesamtsituation. Eine Kreditkarte – ob klassisch oder Prepaid – löst diese Situation nicht. Sie kann im Gegenteil dazu verleiten, weitere Ausgaben zu tätigen, die die Lage verschlimmern.

Die wichtigsten Fragen zur Kreditkarte trotz negativer SCHUFA

Kann ich trotz negativer SCHUFA eine Kreditkarte bekommen?

Ja, eine Kreditkarte trotz negativer SCHUFA ist möglich, allerdings meist nicht als klassische Kreditkarte mit Kreditrahmen. Häufig kommen Prepaid-Kreditkarten oder Debitkarten infrage, weil dabei kein Geld von der Bank vorgestreckt wird. Sie können also nur über Guthaben oder direkt über Ihr Konto verfügen. Eine echte Kreditkarte mit Verfügungsrahmen ist bei negativer SCHUFA deutlich schwieriger zu bekommen, da Anbieter dafür in der Regel Ihre Bonität prüfen.

Welche Kreditkartenarten sind trotz negativer SCHUFA möglich?

Bei negativer SCHUFA sind vor allem Prepaid-Kreditkarten und Debitkarten realistisch. Eine Prepaid-Kreditkarte laden Sie vorher mit Guthaben auf, während eine Debitkarte direkt mit Ihrem Girokonto verbunden ist. Da in beiden Fällen meist kein Kreditrahmen eingeräumt wird, ist das Risiko für den Anbieter geringer. Klassische Charge- oder Revolving-Kreditkarten sind dagegen schwieriger, weil sie meist eine positive Bonitätsprüfung voraussetzen.

Verbessert eine Prepaid-Kreditkarte meinen SCHUFA-Score?

Nein, eine Prepaid-Kreditkarte verbessert Ihren SCHUFA-Score in der Regel nicht direkt. Da kein Kreditrahmen vergeben wird und meist keine klassische Bonitätsprüfung stattfindet, wird die Karte häufig nicht als positives Kreditverhalten an die SCHUFA gemeldet. Sie kann Ihnen aber helfen, im Alltag wieder kontrollierter zu zahlen und neue Zahlungsprobleme zu vermeiden. Für den SCHUFA-Score sind vor allem korrekt gemeldete Daten und pünktlich erfüllte Zahlungsverpflichtungen relevant.

Wird bei einer Kreditkarte trotz negativer SCHUFA immer eine SCHUFA-Abfrage gemacht?

Das hängt vom Kartentyp und Anbieter ab. Bei klassischen Kreditkarten mit Kreditrahmen ist eine Bonitätsprüfung üblich, da die Bank Ihnen vorübergehend Geld zur Verfügung stellt. Bei Prepaid-Karten oder manchen Debitkarten kann die Prüfung deutlich einfacher ausfallen oder ganz ohne klassische SCHUFA-Bewertung erfolgen. Trotzdem prüfen Anbieter meist Ihre Identität und können eigene Annahmekriterien haben. Eine „Kreditkarte ohne SCHUFA“ bedeutet daher nicht automatisch, dass jede Beantragung garantiert erfolgreich ist.

Wann werden negative SCHUFA-Einträge gelöscht?

Negative SCHUFA-Einträge werden je nach Art des Eintrags unterschiedlich lange gespeichert. Erledigte Zahlungsstörungen werden in der Regel drei Jahre taggenau nach Erledigung gelöscht. Unter bestimmten Voraussetzungen kann die Frist auf 18 Monate verkürzt werden, etwa wenn die Forderung innerhalb von 100 Tagen nach Meldung ausgeglichen wurde und keine weiteren Negativdaten vorliegen. Informationen zur Restschuldbefreiung werden derzeit für sechs Monate veröffentlicht. Kreditanfragen werden nach zwölf Monaten automatisch gelöscht.

Kann ich fehlerhafte SCHUFA-Einträge löschen lassen?

Ja, falsche oder unzulässig gespeicherte SCHUFA-Daten können Sie korrigieren oder löschen lassen. Dafür sollten Sie zunächst eine kostenlose Datenkopie nach Art. 15 DSGVO anfordern und prüfen, welche Einträge gespeichert sind. Wenn ein Eintrag falsch ist, können Sie die SCHUFA schriftlich zur Berichtigung oder Löschung auffordern und passende Nachweise beilegen. Auch das Unternehmen, das den fehlerhaften Eintrag gemeldet hat, sollte zur Korrektur aufgefordert werden. Die Verbraucherzentrale weist darauf hin, dass falsche Daten berichtigt, gelöscht oder in der Verarbeitung eingeschränkt werden müssen.

Was ist der Unterschied zwischen einer Kreditkarte trotz SCHUFA und einer Kreditkarte ohne SCHUFA?

Eine Kreditkarte trotz SCHUFA bedeutet, dass ein Anbieter trotz negativer oder schwächerer Bonität eine Karte anbieten kann. Häufig handelt es sich dabei um Prepaid- oder Debitkarten ohne Kreditrahmen. Eine Kreditkarte ohne SCHUFA wird oft so beworben, bedeutet aber meist nicht, dass gar keine Prüfung stattfindet. Anbieter können weiterhin Ihre Identität, Ihr Konto oder eigene interne Kriterien prüfen. Wichtig ist daher, genau zu schauen, ob die Karte wirklich einen Kreditrahmen bietet oder nur auf Guthabenbasis funktioniert.

Kreditkarte trotz negativer SCHUFA finden

Auch mit negativer SCHUFA müssen Sie nicht automatisch auf eine Kreditkarte verzichten. Vergleichen Sie jetzt passende Kreditkartenmodelle und prüfen Sie, welche Karte zu Ihrer finanziellen Situation passt – transparent, unverbindlich und einfach online.

Kreditkarten kostenlos vergleichen

Kreditkarten kostenlos vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte ohne SCHUFA

- Kreditkarte ohne Bonitätsprüfung

- Debit-Kreditkarte

- Kreditkartentest

- Kreditkarte mit Versicherung

- Goldene Kreditkarte Vergleich

- Revolving Kreditkarte

- Reisekreditkarte

- Kreditkarte mit Auslandskrankenversicherung

- Consors Finanz Kreditkarte

- Advanzia Bank Mastercard Gold

- Extra Kreditkarte

- Kreditkarte mit Bonusprogramm

- Kredit ohne SCHUFA

- Kredit für Selbstständige

- Privatkredit

- Kreditrechner

- Kreditzinsen