Schulden zur Dauerbelastung werden, Ihnen jede Luft zum Atmen nehmen und kein Ausweg mehr in Sicht ist, kann die Privatinsolvenz ein echter Neustart sein. Wie das Verfahren abläuft, welche Voraussetzungen gelten und was Sie konkret erwartet, erfahren Sie hier.

Das Wichtigste zur Privatinsolvenz im Überblick

- Eine Privatinsolvenz ermöglicht überschuldeten Personen einen finanziellen Neuanfang, wenn bestehende Verbindlichkeiten dauerhaft nicht mehr aus eigener Kraft beglichen werden können.

- Das Verfahren umfasst mehrere Schritte: den außergerichtlichen Einigungsversuch, den Insolvenzantrag, das gerichtliche Insolvenzverfahren und die anschließende Restschuldbefreiung.

- Die Dauer der Privatinsolvenz beträgt in der Regel drei Jahre. Nach erfolgreichem Abschluss können die verbleibenden Schulden erlassen werden, ausgenommen bestimmte Forderungen wie Geldstrafen oder vorsätzlich verursachte Schäden.

- Während des Verfahrens müssen Schuldner pfändbares Einkommen oberhalb der gesetzlichen Pfändungsfreigrenzen abführen und verschiedene Mitwirkungspflichten erfüllen.

- Eine Privatinsolvenz kann die Kreditwürdigkeit zunächst deutlich beeinträchtigen, eröffnet langfristig jedoch die Chance auf einen schuldenfreien Neustart.

- Da die Privatinsolvenz stets der letzte Ausweg sein sollte, empfiehlt es sich, zuvor Alternativen wie eine Umschuldung, Ratenvereinbarungen oder Verhandlungen mit Gläubigern zu prüfen.

Wann sollte ich eine Privatinsolvenz in Betracht ziehen?

Eine Privatinsolvenz ist kein schneller Ausweg, sondern die letzte Option, wenn Sie Ihre Schulden dauerhaft nicht mehr in den Griff bekommen und es auch keine realistische Aussicht dafür gibt, dass sich daran in absehbarer Zeit etwas ändern wird.

Klassische Anzeichen für eine solche Lage sind wie folgt:

- Ihre Einnahmen reichen dauerhaft nicht mehr zur Deckung Ihrer Ausgaben

- Sie nutzen regelmäßig Dispo oder Kredite, um laufende Kosten zu bezahlen

- Mahnungen, Inkasso oder Pfändungen häufen sich

- Eine Rückzahlung Ihrer Schulden ist realistisch nicht mehr möglich

In dieser Situation sollten Sie möglichst früh eine Schuldnerberatung aufsuchen. Dort wird geprüft, ob sich Ihre Schulden noch außergerichtlich regeln lassen oder ob eine Privatinsolvenz sinnvoll ist.

info

Wichtig

Eine Privatinsolvenz ist kein Nachweis für persönliches Scheitern oder finanzielle Unfähigkeit. Viele Privatinsolvenz-Ursachen lassen sich auf gescheiterte Selbstständigkeiten, Scheidung bzw. Trennung, Krankheiten und Unfälle sowie plötzliche Lebensereignisse zurückführen – von familiären Notfällen bis zu Naturkatastrophen.

Welche Alternativen habe ich zur Privatinsolvenz?

Bevor Sie eine Privatinsolvenz beantragen, sollten Sie prüfen, ob es andere Lösungen gibt. Das sind vor allem Folgende:

- Umschuldung: Zusammenfassen mehrerer Schulden zu einem Kredit mit besseren Konditionen

- Ratenvereinbarungen: Direkte Absprachen mit Gläubigern

- Stundungen: Vorübergehende Aussetzung von Zahlungen.

Diese Optionen funktionieren allerdings nur, solange Ihre finanzielle Situation noch stabil genug ist. Daher sei an dieser Stelle betont, dass sie keinesfalls zögern sollen, wenn sich bereits Mahnungen häufen.

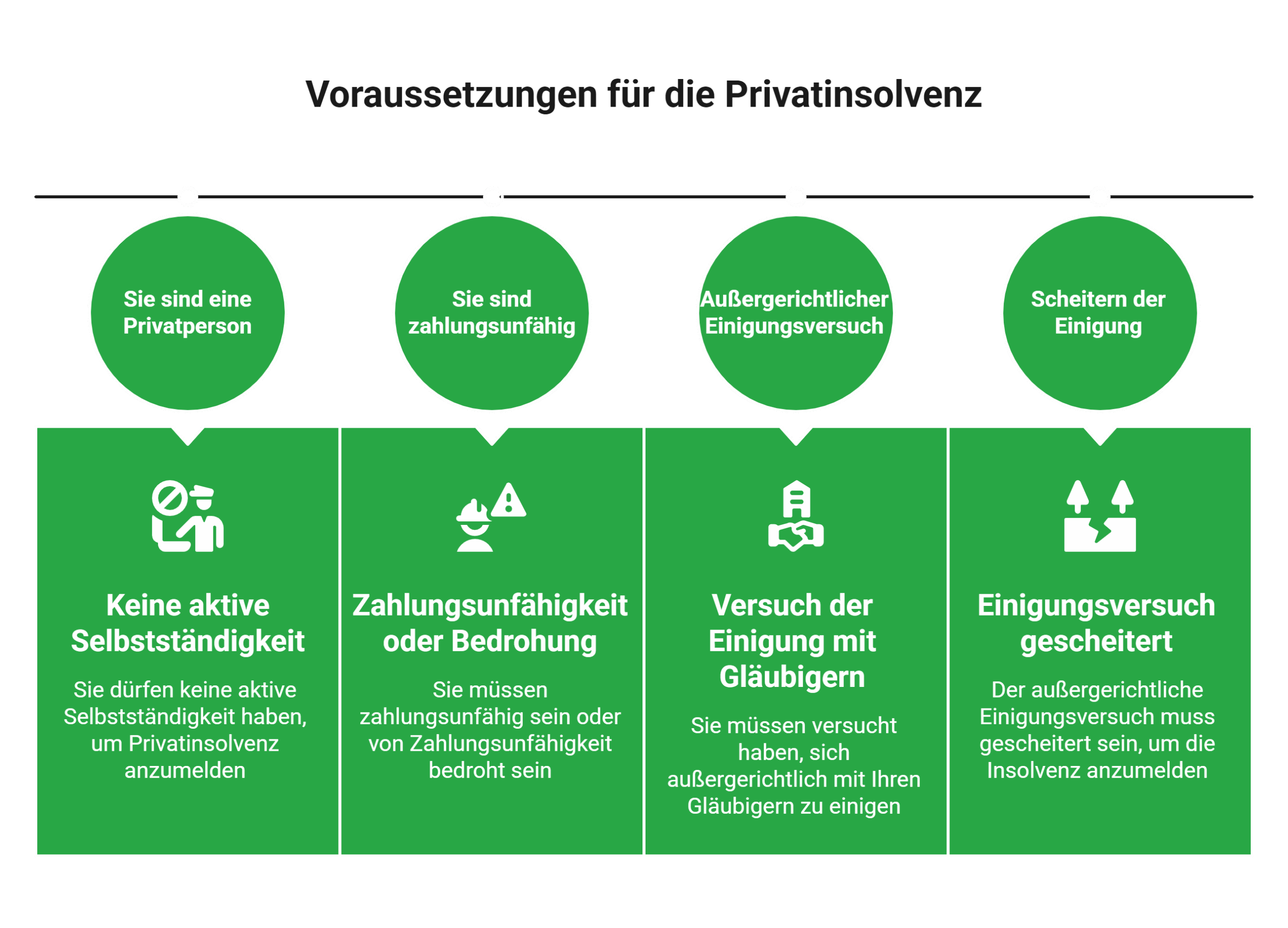

Welche Privatinsolvenz-Voraussetzungen sind zu erfüllen?

Damit Sie eine Privatinsolvenz anmelden können, müssen folgende vier Dinge erfüllt sein:

- Sie sind eine Privatperson (keine aktive Selbstständigkeit).

- Sie sind zahlungsunfähig oder von Zahlungsunfähigkeit bedroht.

- Sie haben versucht, sich außergerichtlich mit Ihren Gläubigern zu einigen.

- Dieser Einigungsversuch ist gescheitert.

info

Das ist der Normalfall

Für ehemals Selbstständige gelten zusätzliche Bedingungen, etwa eine begrenzte Anzahl an Gläubigern.

Wie ist der Privatinsolvenz-Ablauf?

Der Privatinsolvenz-Ablauf folgt stets einem festen Schema. Sie selbst haben darin nur untergeordnete Kontrollmöglichkeiten und müssen grundsätzlich mehrere Schritte durchlaufen.

Außergerichtlicher Einigungsversuch

Bevor Sie eine Privatinsolvenz beantragen, müssen Sie versuchen, sich mit Ihren Gläubigern zu einigen – zum Beispiel über Ratenzahlungen oder einen teilweisen Schuldenerlass. Scheitert dieser Versuch, erhalten Sie darüber eine Bescheinigung. Dies ist Voraussetzung für den Insolvenzantrag.

Privatinsolvenz beantragen

Mit der Bescheinigung können Sie die Privatinsolvenz beim zuständigen Gericht beantragen. Dazu gehören unter anderem eine vollständige Aufstellung Ihrer Schulden, Angaben zu Einkommen und Vermögen und ein Schuldenbereinigungsplan. Ohne vollständige und korrekte Angaben kann Ihr Antrag abgelehnt werden.

Eröffnung des Insolvenzverfahrens

Das Gericht prüft Ihren Antrag und eröffnet das Verfahren. Ein Treuhänder wird eingesetzt, der Ihr pfändbares Vermögen verwertet (falls vorhanden) und die Zahlungen an Ihre Gläubiger verteilt In der Praxis gibt es in vielen Fällen wenig verwertbares Vermögen – entscheidend ist dann vor allem Ihr Einkommen.

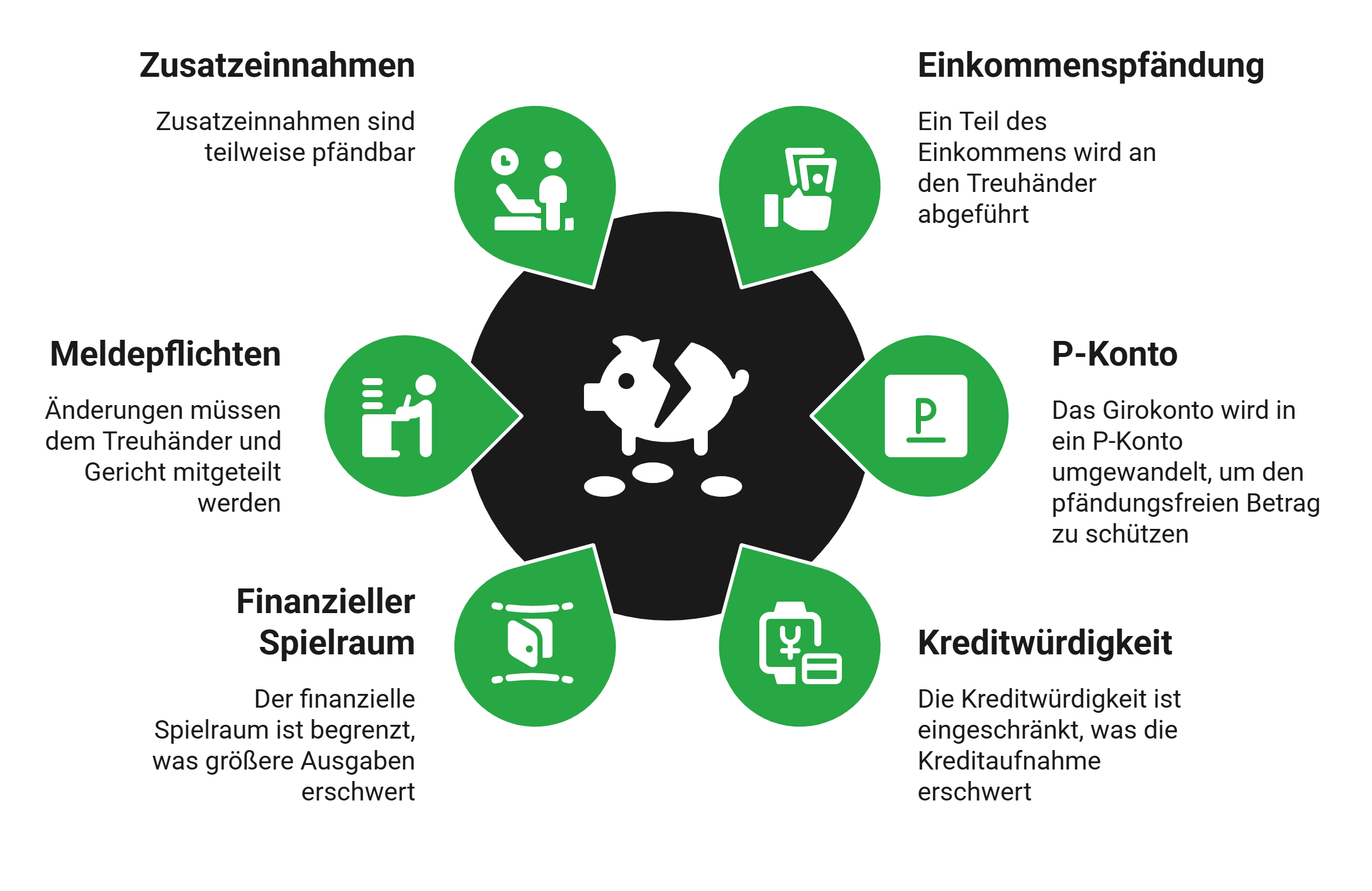

Abtretungsphase (laufendes Verfahren)

Ab der Verfahrenseröffnung beginnt die entscheidende Phase Sie treten den pfändbaren Teil Ihres Einkommens an den Treuhänder ab, müssen einer Arbeit nachgehen oder sich aktiv um eine bemühen und dürfen keine neuen (unangemessenen) Schulden mehr machen.

Restschuldbefreiung

Wenn Sie alle Pflichten erfüllen, erhalten Sie nach Ablauf der Privatinsolvenz die sogenannte Restschuldbefreiung. Das bedeutet: Ihre verbleibenden Schulden werden erlassen – Sie sind schuldenfrei.

Wie lang ist die Privatinsolvenz-Dauer?

Die Privatinsolvenz Dauer beträgt heute in der Regel drei Jahre. Diese Frist gilt unabhängig davon, wie viel Sie während dieser Zeit zurückzahlen können. Entscheidend ist, dass Sie Ihre Pflichten erfüllen. Diese dreijährige Privatinsolvenz-Dauer gilt so übrigens erst seit einer Reform im Jahr 2020. Zuvor dauerte eine Privatinsolvenz in der Regel bis zu sechs Jahre und konnte nur unter strengen Bedingungen verkürzt werden.

Wie wirkt sich eine Privatinsolvenz in der Praxis auf meinen Alltag aus?

Entgegen der üblichen Annahme bedeutet eine Privatinsolvenz keinen vollständigen Stillstand Ihres (finanziellen) Lebens für mehrere Jahre.

Dennoch hat die Privatinsolvenz spürbare Auswirkungen:

info

Ergo

Ihr finanzielles Leben wird ein gutes Stück weit schwieriger und auch unfreier, bleibt aber in geregelten Bahnen. Falls Sie jedoch die drei Jahre diszipliniert durchhalten, werden Ihnen hernach, wie erwähnt, fast alle Schulden erlassen – egal wie hoch sie auch waren. Ausnahmen sind nur Geldstrafen, Bußgelder, Schulden aus vorsätzlichen Straftaten und bestimmte Unterhaltsrückstände. Das ist aber für die Masse der insolventen Privatpersonen irrelevant.

Die wichtigsten Fragen zum Thema Privatinsolvenz

Was ist eine Privatinsolvenz?

Eine Privatinsolvenz ist ein gerichtliches Verfahren für überschuldete Privatpersonen. Ziel ist es, die Schulden geordnet zu klären und am Ende die Restschuldbefreiung zu erhalten. Das bedeutet: Schulden, die im Verfahren berücksichtigt werden und nicht bezahlt werden können, werden nach Abschluss grundsätzlich erlassen.

Wann ist eine Privatinsolvenz sinnvoll?

Eine Privatinsolvenz ist sinnvoll, wenn Sie Ihre Schulden dauerhaft nicht mehr aus eigener Kraft zurückzahlen können. Das gilt besonders, wenn Mahnungen, Pfändungen oder Inkassoforderungen zur Dauerbelastung werden und keine realistische außergerichtliche Lösung mehr möglich ist. Vor dem Antrag muss in der Regel geprüft werden, ob eine Einigung mit den Gläubigern möglich ist.

Wie läuft eine Privatinsolvenz ab?

Die Privatinsolvenz beginnt meist mit einem außergerichtlichen Einigungsversuch. Scheitert dieser, kann der Antrag beim Insolvenzgericht gestellt werden. Danach werden pfändbares Einkommen und verwertbares Vermögen geprüft. Während des Verfahrens geben Sie den pfändbaren Teil Ihres Einkommens ab und erfüllen bestimmte Pflichten. Am Ende entscheidet das Gericht über die Restschuldbefreiung.

Wie lange dauert eine Privatinsolvenz?

Eine Privatinsolvenz dauert in der Regel 3 Jahre. Diese Dauer gilt für Verfahren, die seit dem 1. Oktober 2020 beantragt wurden. Zur eigentlichen Verfahrensdauer kommt häufig noch die Vorbereitungszeit hinzu, etwa für die Schuldnerberatung und den außergerichtlichen Einigungsversuch.

Wie viel Geld bleibt mir bei einer Privatinsolvenz?

Ihnen bleibt mindestens der unpfändbare Teil Ihres Einkommens. Wie hoch dieser Betrag ist, richtet sich nach der aktuellen Pfändungstabelle und hängt unter anderem davon ab, ob Sie Unterhalt zahlen müssen. Der pfändbare Anteil wird während des Verfahrens an den Treuhänder abgeführt und an die Gläubiger verteilt. Die aktuellen Pfändungsfreigrenzen gelten jeweils befristet und werden regelmäßig angepasst.

Kann ich während der Wohlverhaltensphase neue Schulden machen?

Ja, neue Schulden sind rechtlich nicht automatisch verboten. Sie sind aber riskant, weil sie nicht von der laufenden Restschuldbefreiung erfasst werden. Wer während der Privatinsolvenz neue Verbindlichkeiten eingeht, muss diese selbst zurückzahlen. Besonders problematisch wird es, wenn neue Schulden zeigen, dass Sie Ihre finanziellen Pflichten nicht ernst nehmen.

Sind nach der Privatinsolvenz wirklich alle Schulden weg?

Nein, nicht alle Schulden fallen automatisch weg. Die Restschuldbefreiung wirkt grundsätzlich für Schulden, die bereits vor Eröffnung des Insolvenzverfahrens bestanden. Ausgenommen sind unter anderem bestimmte Forderungen aus vorsätzlich begangenen unerlaubten Handlungen, Geldstrafen, bestimmte Unterhaltsschulden und neue Schulden, die erst nach Verfahrenseröffnung entstehen.

Was passiert, wenn ein Gläubiger nach der Privatinsolvenz noch Geld verlangt?

Wenn die Forderung von der Restschuldbefreiung erfasst ist, kann der Gläubiger sie nach Abschluss des Verfahrens grundsätzlich nicht mehr durchsetzen. Das gilt auch für Insolvenzgläubiger, die ihre Forderung nicht angemeldet haben. Anders sieht es aus, wenn die Forderung nicht unter die Restschuldbefreiung fällt, etwa bei bestimmten neuen Schulden oder gesetzlich ausgenommenen Forderungen.

Schulden bündeln, bevor es zur Privatinsolvenz kommt

Wenn Sie mehrere Kredite oder offene Ratenzahlungen bedienen müssen, kann eine Umschuldung finanzielle Entlastung schaffen. So erhalten Sie mehr Überblick, zahlen nur noch eine monatliche Rate und können Ihre Belastung im Idealfall senken. Prüfen Sie jetzt, ob eine Umschuldung für Ihre Situation infrage kommt.

Umschuldung unverbindlich anfragen

Umschuldung unverbindlich anfragen

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit