Im Gegensatz zu dem, was Ihnen Händlerbanken typischerweise anbieten, kann der frei ausgesuchte Motorrad-Kredit viele Stärken in die Waagschale werfen:

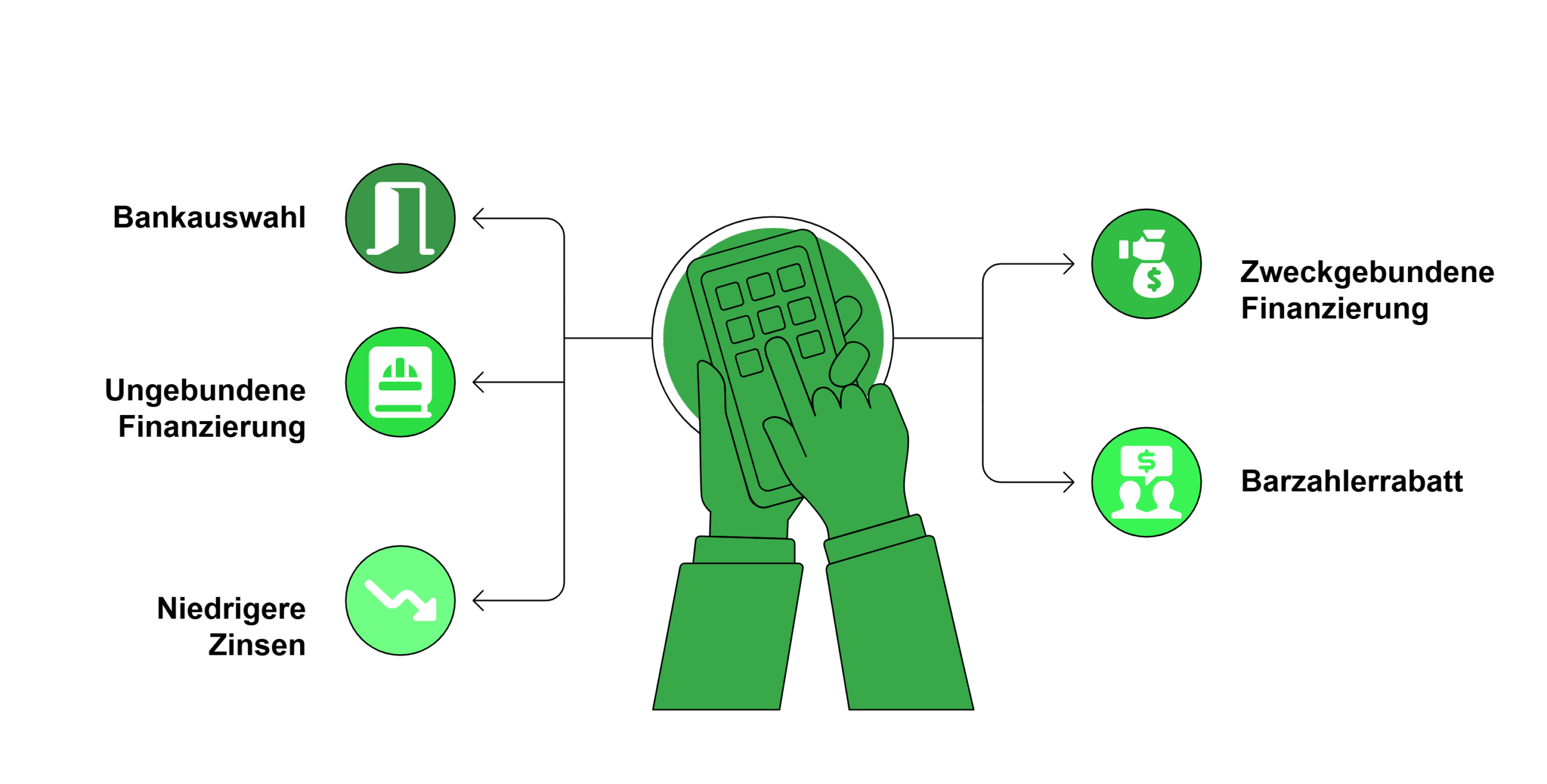

- Sie können sich die Bank und damit auch die exakten Finanzierungsoptionen vollkommen frei auswählen.

- Sie haben die Möglichkeit, die Motorradfinanzierung zweckgebunden zu wählen, was günstigere Zinsen bietet, aber erfordert, den ganzen Betrag nur für das Bike auszugeben.

- Sie haben alternativ die Option, die Motorradfinanzierung ohne Zweckbindung abzuschließen – um beispielsweise in einem Zug noch neue Schutzkleidung und anderes Zubehör zu kaufen.

- Da Sie bei dieser Motorradfinanzierung dem Händler den gesamten Kaufbetrag auf einen Schlag überweisen, könnte dieser Ihnen einen Barzahlerrabatt gewähren – dieser kann bei Neufahrzeugen mitunter bis zu 20 Prozent bedeuten.

- Indem Sie sich den Barzahlerrabatt vor Kaufvertragsunterzeichnung schriftlich zusichern lassen, können Sie den Motorrad-Kredit von Anfang an günstiger kalkulieren – und von noch niedrigeren Zinsen profitieren.

Dem gegenüber steht nur ein kleiner Nachteil gegenüber Ballon- und Drei-Wege-Finanzierungen – ob er jedoch überhaupt ein Nachteil ist, hängt von Ihnen ab: Da die herkömmliche Motorradfinanzierung am Ende der Laufzeit abbezahlt ist, sind die Raten automatisch etwas höher.

info

Gut zu wissen

Umgekehrt kann es jedoch bei den beiden anderen Optionen, um Ihr Motorrad zu finanzieren, nötig sein, neben den Raten Geld für die Schlussrate anzusparen, womit die niedrigeren Raten in Wahrheit nicht mehr niedrig wären.