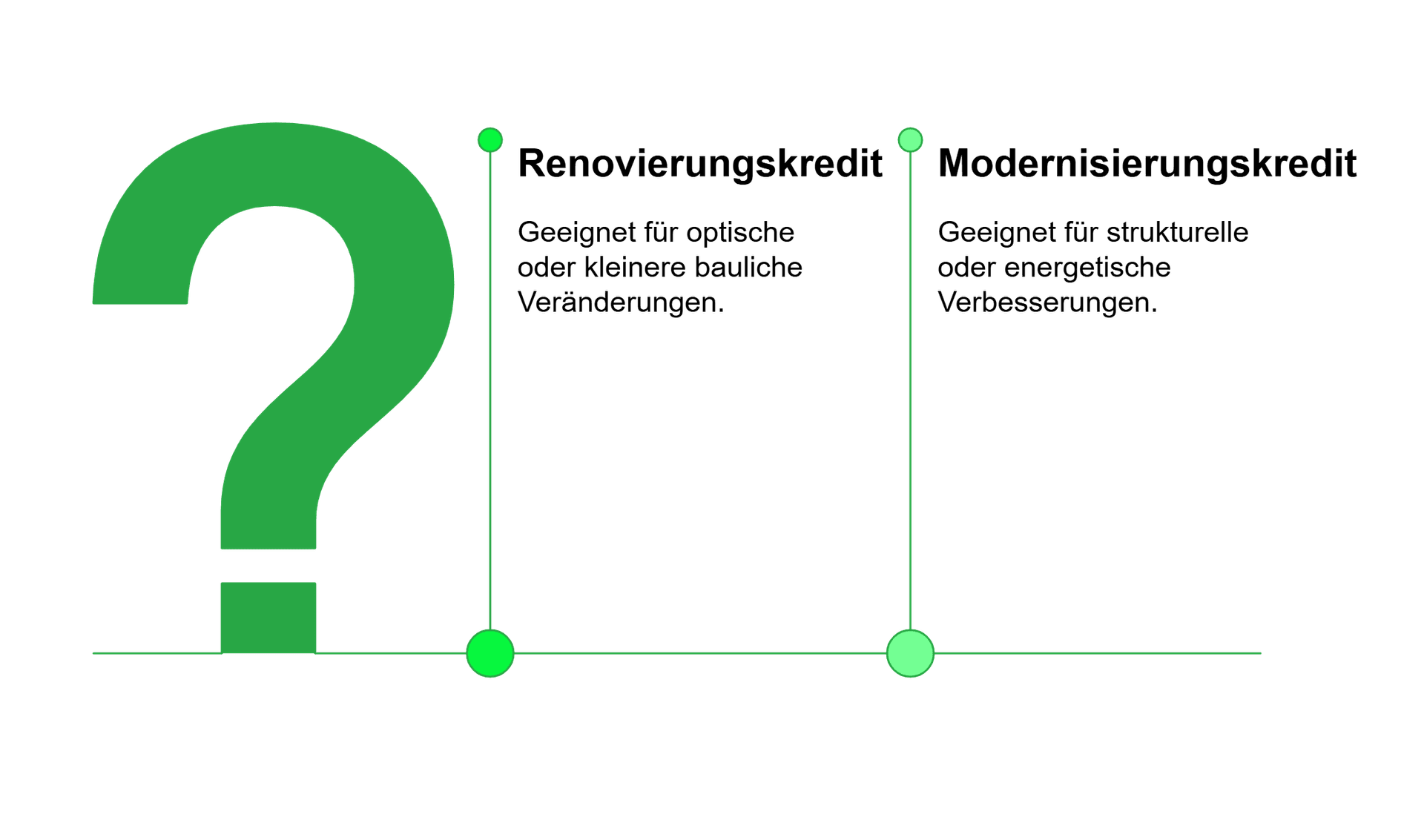

Ob Sie zur Miete oder im Eigentum wohnen, hin und wieder besteht in einem Haus oder einer Wohnung Renovierungsbedarf. Viele kleinere Schönheitskorrekturen wie Tapezieren oder Streichen belasten den Geldbeutel nicht so sehr, dass dafür ein Kredit notwendig wäre. Geht es jedoch um größere Ausgaben für ein neues Dach zum Beispiel oder die Modernisierung einer veralteten Heizung, reicht das Eigenkapital oftmals nicht aus. Renovierungskredite helfen Ihnen dabei, auch größere Instandsetzungsmaßnahmen zeitnah umzusetzen. Bevor Sie ein Renovierungsdarlehen beantragen, sollten Sie folgendes beachten:

- Ermitteln Sie möglichst genau Ihren Finanzbedarf

- Planen Sie dafür ausgiebig Ihr Renovierungsvorhaben bereits im Vorfeld

- Holen Sie Kostenvoranschläge ein und vergleichen Sie die Preise

Außerdem verlangen manche Banken diverse Unterlagen wie eine Kostenaufstellung, um sicherzustellen, dass Ihr Finanzierungsplan realistisch ist. Denn der Kredit zu niedrig kalkuliert, müssen Sie womöglich einen weiteren Kredit aufnehmen, um die Sanierung abzuschließen. Ist der Kredit zu hoch kalkuliert, zahlen Sie unnötig viele Zinsen für Geld, das Sie gar nicht benötigen.