Leitzinsen sind von Zentralbanken für einen Währungsraum festgelegte Zinssätze, zu denen sich Geschäftsbanken Geld leihen und es anlegen können. Dadurch sind sie die wichtigste Berechnungsgröße für individuelle Kredite und ganze Volkswirtschaften. Erfahren Sie in diesem Ratgeber alles Wichtige und Wissenswerte zu Leitzinsen und welche Rolle sie auch für Sie spielen.

Das Wichtigste zum Leitzins im Überblick

- Aktuell: Am 11. Juni 2026 hat der EZB-Rat alle drei Leitzinsen um 0,25 Prozentpunkte angehoben. Es ist die erste Zinserhöhung seit September 2023. Seit dem 17. Juni 2026 liegt der Hauptrefinanzierungssatz bei 2,40 Prozent.

- Leitzinsen werden von Zentralbanken festgelegt und gelten für den jeweiligen Währungsraum – im Euro-Raum durch die Europäische Zentralbank (EZB).

- Die EZB definiert mehrere Leitzinssätze, die festlegen, zu welchen Konditionen sich Geschäftsbanken Geld leihen oder anlegen können.

- Der Leitzins dient nicht nur der Refinanzierung von Banken, sondern vor allem der Steuerung von Inflation und wirtschaftlicher Entwicklung.

- Veränderungen des Leitzinses wirken sich auch auf Kredit Zinsen sowie indirekt auf Preise und Löhne aus.

- Über Anpassungen des Leitzinses entscheidet der EZB-Rat unabhängig von den Regierungen der Euro-Staaten.

Leitzins: Wer legt ihn fest – und warum?

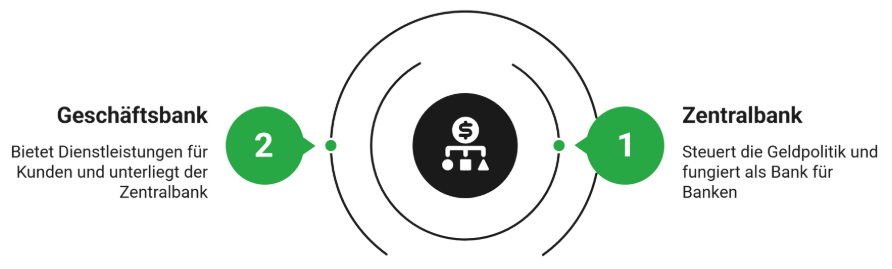

Ein Leitzins ist, vereinfacht ausgedrückt, ein von einer Zentralbank festgelegter Zinssatz, zu dem sich wirtschaftlich operierende Banken, sogenannte Geschäftsbanken, bei der Zentralbank Geld leihen oder es dort deponieren können.

Kurz zu den beiden Bank-Arten:

Zentralbank

Geschäftsbank

Im Euro-Raum ist die Europäische Zentralbank (EZB) zuständig. Sie ist die Hüterin des Euro und spielt somit eine zentrale Rolle, um geldpolitische Ziele zu erreichen und den Euro als wichtige globale Währung zu erhalten sowie im Euro-Raum verlässliche wirtschaftliche Rahmenbedingungen zu halten. Der EZB-Rat innerhalb der Zentralbank ist derjenige, der Leitzinsänderungen beschließt.

Hierzu müssen Sie zwei Dinge verstehen:

- In der Euro-Zone herrscht freie Marktwirtschaft. Daher kann die Politik Unternehmen nur sehr eingeschränkt direkte Vorschriften zu Preis- und Lohngestaltung machen.

- Die EZB gleicht dies aus, indem sie über den Leitzins indirekt Einfluss nimmt, wie teuer bzw. günstig Kredite und Sparen sind – wodurch sie Konsum, Investition und Inflation ohne direkte Markteingriffe steuert. Ohne Zentralbank gäbe es kein Kontrollorgan für die Währung; sie wäre dadurch viel zu stark durch die Märkte beeinflussbar und somit instabil.

trending_up

Hinweis

Formal ist die EZB zwar ein Organ der EU und eng mit deren Strukturen verzahnt. Sie ist jedoch explizit unabhängig. Das heißt, weder Brüssel noch die nationalen Regierungen der Euro-Länder können der EZB direkte Vorschriften machen. Tatsächlich gibt es dadurch immer wieder Interessenskonflikte und Spannungen zwischen EU und EZB.

Wie funktioniert der Leitzins und was bewirkt er?

Eigentlich ist es falsch, vom Leitzins als Singular zu sprechen. Denn die EZB kennt drei unterschiedliche Leitzinssätze:

Hauptrefinanzierungssatz

Wenn von „dem“ EZB-Leitzins die Rede ist, dann ist meist der Hauptrefinanzierungszinssatz gemeint. Denn er ist der Zinssatz, zu dem sich Geschäftsbanken regelmäßig Geld bei der Zentralbank leihen können. Damit ist er der wichtigste geldpolitische Leitzins für den Euro und beeinflusst maßgeblich, wie teuer Kredite für Banken – und somit indirekt für deren Kunden – sind.

Einlagenzinssatz (Einlagenfazilität)

Dieser Zinssatz bestimmt, zu welchen Konditionen Geschäftsbanken über Nacht überschüssiges Geld bei der EZB deponieren können. Damit beeinflusst er, wie attraktiv es für Banken ist, ihre Liquidität zu behalten, anstatt sie in Form von Krediten zu vergeben.

Spitzenrefinanzierungssatz

Dieser Leitzins legt fest, zu welchen Konditionen sich Geschäftsbanken kurzfristig und gegen Sicherheiten Geld von der Zentralbank leihen können. Das ist der große Unterschied zum Hauptrefinanzierungssatz und Grund dafür, warum der Spitzensatz in aller Regel höher liegt – und dadurch die obere Zinsgrenze am Geldmarkt definiert.

Wie der Hauptrefinanzierungssatz Kreditzinsen und Wirtschaft beeinflusst

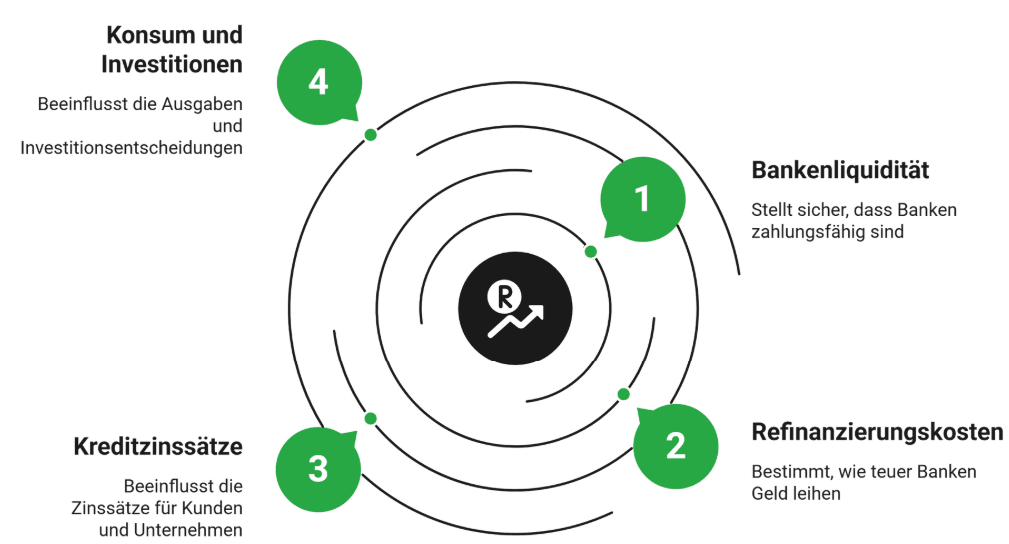

Der Hauptrefinanzierungssatz ist der zentrale Steuerhebel der Geldpolitik. Über ihn bestimmt die Zentralbank, wie teuer sich Geschäftsbanken Geld leihen können. Damit steht er am Anfang einer Wirkungskette:

- Banken müssen stets zahlungsfähig sein. Ihre wichtigsten Geldmittel dafür sind Kundeneinlagen – etwa auf Konten. Reichen diese Beträge nicht aus, beschaffen die Institute sich zusätzliches Geld bei der Zentralbank.

- Der Hauptrefinanzierungssatz legt fest, zu welchem Zinssatz sich die Banken regelmäßig solches Geld leihen können. Damit bildet er die wichtigste Basis der kurzfristigen Refinanzierung der Geschäftsbanken – etwa Ihrer Hausbank.

- Jede Änderung des Leitzins‘ wirkt deshalb direkt: Ein hoher Leitzins macht diese Refinanzierung teurer. Das wird wiederum durch höhere Kreditzinsen an Kunden und Unternehmen weitergegeben und macht Konsum bzw. Investitionen teurer und unattraktiver und Zurückhaltung bzw. Sparen attraktiver. Ein niedriger Hauptrefinanzierungszinssatz wirkt entsprechend umgekehrt.

Das bedeutet, indem die EZB schlichtweg bestimmt, zu welchem Zinssatz sich Geschäftsbanken regelmäßig bei ihr Geld leihen können, nimmt sie indirekt über die Wirkprinzipien der Marktwirtschaft darauf Einfluss, wie sich Preise, Löhne, Investitions- und Sparentscheidungen entwickeln.

trending_up

Hinweis

Aufgrund der Arbeitsweise von Banken sind Sparzinsen immer niedriger als Kreditzinsen. Daher gilt: Je niedriger der Leitzins ist, desto weniger lohnen sich Sparen bzw. Geldanlage und desto mehr rentiert es sich, die dann günstigen Kredite aufzunehmen. Bei einem hohen Leitzins sind die Sparzinsen zwar immer noch niedriger als die Kreditzinsen, weil beide Zinssätze jedoch aufgrund der Leitzinserhöhung zwangsläufig steigen, verschiebt sich die Attraktivität deutlich hin zum Sparen.

Aktuelle Leitzinsen

Am 11. Juni 2026 hat der EZB-Rat die Zinswende eingeleitet und alle drei Leitzinsen um jeweils 0,25 Prozentpunkte angehoben. Es ist die erste Zinserhöhung seit September 2023. Ausschlaggebend war die gestiegene Inflation im Euroraum, die im Mai 2026 bei 3,2 Prozent lag und damit deutlich über dem Zielwert von 2 Prozent. Seit dem 17. Juni 2026 gelten folgende Sätze:

| Leitzins | Satz seit 17.06.2026 | Vorher |

|---|---|---|

| Hauptrefinanzierungssatz | 2,40 % | 2,15 % |

| Einlagefazilität | 2,25 % | 2,00 % |

| Spitzenrefinanzierungsfazilität | 2,65 % | 2,40 % |

Die nächste Zinsentscheidung des EZB-Rats steht am 23. Juli 2026 an.

Wie kontrolliert der Leitzins die Inflation?

Im Euro-Raum gilt eine Inflationsrate von 2 % als Zielmarke. Ein brauchbarer Mittelwert, der hoch genug ist, um schädliche Deflation zu vermeiden, aber niedrig genug, um Kaufkraft und Währungsvertrauen zu erhalten. Der Leitzins, vor allem der Hauptrefinanzierungssatz, ist das wichtigste Instrument, um auch im Fall von schwerwiegenden Widrigkeiten dieses Inflationsziel zu halten oder zumindest wieder rasch zu erreichen.

Hier wirkt der Leitzins folgendermaßen:

trending_up

Hinweis

Um die Ausgabefreudigkeit und somit die Wirtschaft im Euroraum anzukurbeln, senkte die EZB den Leitzins von Sommer 2011 bis März 2016 von 1,5 auf 0 %. Dieser historische Tiefststand wurde bis Juli 2022 beibehalten, dann hob die EZB den Leitzins auf bis zu 4,5 Prozent bis September 2023 an, um die dramatischen Inflationseffekte durch Corona und den Ukraine-Krieg aufzufangen. Ab Juni 2024 folgten mehrere Zinssenkungen bis auf 2,15 Prozent. Im Juni 2026 hat die EZB den Kurs erneut gewechselt: Weil die Inflation im Euroraum wieder auf über 3 Prozent gestiegen ist, wurden alle drei Leitzinsen um 0,25 Prozentpunkte angehoben (Stand: Juni 2026). Das zeigt, wie eng die EZB ihre Zinspolitik an der Inflationsentwicklung ausrichtet.

Über 300.000 zufriedene Kunden seit 2007

aus 760 Bewertungen der

letzten 12 Monate - Stand

10.7.2026

letzten 12 Monate - Stand

10.7.2026

Wie beeinflusst der Leitzins Kredite?

Geschäftsbanken geben die Leitzinsen stets an ihre Kunden weiter, da dies in ihrem wirtschaftlichen Interesse liegt. Dadurch kann der Leitzins die gewünschte geldpolitische Wirkung überhaupt erst entfalten.

Merken Sie sich: Der Leitzins und das von ihm beeinflusste allgemeine Zinsniveau bilden stets den wichtigsten Rahmen für die Höhe der Kreditzinsen. Selbst mit einer hervorragenden Bonität ist es beispielsweise ungewöhnlich, Kreditzinsen deutlich unterhalb des Leitzinsniveaus zu erhalten.

Wie genau der Leitzins wirkt – oder auch nicht wirkt –, hängt jedoch von der Art der Verzinsung Ihres Kredits ab.

Feste Verzinsung

Bei dieser Majorität aller Konsumentenkredite wird der Zinssatz nur zum Vertragsabschluss festgelegt und bleibt dann über die gesamte Laufzeit bzw. Zinsbindung hinweg gleich. Das schützt Sie als Kreditnehmer zwar vor einem steigenden Leitzins, verhindert aber ebenso, dass Sie von günstigeren Zinsen profitieren können, falls der Leitzins während der Laufzeit gesenkt wird.

Variable Verzinsung

Bei diesen speziellen Kreditprodukten wird der Zinssatz in bestimmten Abständen immer wieder an das Leitzinsniveau angepasst. Das steigert Ihre Chancen, bei Leitzinssenkungen von spürbar niedrigeren Zinskosten zu profitieren. Wenn jedoch der Leitzins erhöht wird, bekommen Sie es ebenso unabwendbar sofort zu spüren, weil der Kredit teurer wird.

Die wichtigsten Fragen zum Leitzins

Was ist der Leitzins einfach erklärt?

Der Leitzins ist der Zinssatz, zu dem sich Geschäftsbanken Geld bei der Zentralbank leihen können. Er beeinflusst direkt, wie teuer Kredite sind und welche Zinsen Sparer erhalten. Damit steuert die Zentralbank die Geldmenge und die wirtschaftliche Entwicklung.

Welchen Zweck hat der Leitzins?

Der Leitzins dient dazu, Inflation und wirtschaftliche Entwicklung zu steuern. Steigt der Leitzins, werden Kredite teurer und die Nachfrage sinkt. Sinkt er, werden Kredite günstiger und Investitionen sowie Konsum nehmen zu. So kann die Zentralbank indirekt auf Preise und Wachstum einwirken.

Hat die Regierung Einfluss auf den Leitzins?

Nein, die Zentralbank entscheidet unabhängig über den Leitzins. Im Euroraum ist dafür die Europäische Zentralbank zuständig. Politische Institutionen können Rahmenbedingungen setzen, haben aber kein direktes Weisungsrecht.

Warum strebt die EZB eine Inflation von rund zwei Prozent an?

Eine moderate Inflation von etwa zwei Prozent gilt als stabiler Mittelweg. Sie verhindert wirtschaftliche Stagnation durch Deflation und sorgt gleichzeitig dafür, dass Preise und Löhne planbar steigen. Dieses Niveau unterstützt langfristiges Wachstum und stabile Investitionen.

Müssen Banken den Leitzins an Kunden weitergeben?

Nein, Banken sind nicht dazu verpflichtet. In der Praxis orientieren sich Kredit- und Sparzinsen jedoch stark am Leitzins, da sich auch die Refinanzierungskosten der Banken daran ausrichten. Änderungen werden häufig zeitversetzt und nicht immer im gleichen Umfang weitergegeben.

Warum steigen Kreditzinsen oft schneller als sie wieder sinken?

Banken geben steigende Kosten meist schneller weiter als sinkende. Das liegt daran, dass sie wirtschaftlich handeln und ihre Margen sichern müssen. Deshalb wirken sich Zinserhöhungen oft schneller auf Kreditangebote aus als Zinssenkungen.

Hat jedes Land einen eigenen Leitzins?

In der Regel ja, sofern das Land eine eigene Währung hat. Dann gibt es auch eine eigene Zentralbank und einen eigenen Leitzins. Im Euroraum gilt ein gemeinsamer Leitzins für alle Mitgliedsstaaten, da sie dieselbe Währung nutzen.

Wie wirkt sich der Leitzins konkret auf meinen Kredit aus?

Steigt der Leitzins, erhöhen sich in der Regel auch die Kreditzinsen, sodass Finanzierungen teurer werden. Sinkt der Leitzins, können Kredite günstiger werden. Der Effekt hängt jedoch auch von Ihrer Bonität und den Marktbedingungen ab.

Wann werden Leitzinsen geändert?

Die Zentralbank überprüft den Leitzins regelmäßig in geldpolitischen Sitzungen. Anpassungen erfolgen abhängig von Inflation, wirtschaftlicher Entwicklung und Finanzmarktstabilität. Es gibt keinen festen Rhythmus für Änderungen.

Kredite und der Einfluss des Leitzinses

Informieren Sie sich über den Leitzins und wie er Ihre Kreditkosten beeinflusst. Jetzt vergleichen.

Eigene Kreditzinsen prüfen

Eigene Kreditzinsen prüfen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen