Wer sein Unternehmen weiterentwickeln möchte, muss häufig investieren – etwa in neue Maschinen, zusätzliche Mitarbeiter oder einen weiteren Standort. Doch nicht immer reichen die eigenen Rücklagen für eine derartige Geschäftserweiterung aus. Ein Kredit kann helfen, Wachstum zu ermöglichen und neue Geschäftsmöglichkeiten zu erschließen. Erfahren Sie in diesem Ratgeber alles Wichtige rund um diese Finanzierung.

Das Wichtigste zum Kredit für die Geschäftserweiterung im Überblick

- Kredite für Geschäftserweiterungen stehen vielen Unternehmen und Selbstständigen offen. Voraussetzung sind meist stabile Umsätze, eine nachvollziehbare Geschäftsentwicklung und ein plausibles Investitionsvorhaben.

- Die mögliche Kredithöhe variiert stark. Während kleinere Erweiterungen oft mit vier- oder fünfstelligen Beträgen finanziert werden, können größere Investitionen schnell sechsstellige Summen erreichen.

- Bei Unternehmen prüfen Banken deutlich mehr Unterlagen als bei Privatkrediten. Häufig werden betriebswirtschaftliche Auswertungen, Steuerunterlagen, Jahresabschlüsse oder aktuelle Geschäftszahlen verlangt.

- Ein überzeugendes Geschäftskonzept erhöht die Erfolgschancen erheblich. Banken möchten nachvollziehen können, wie sich die Investition auf Umsatz, Kostenstruktur und Rentabilität auswirkt.

- Neben klassischen Bankkrediten können auch Förderprogramme eine wichtige Rolle spielen. Förderbanken unterstützen Unternehmensinvestitionen häufig mit zinsgünstigen Krediten oder Zuschüssen.

Wann kann ich einen Kredit für eine Geschäftserweiterung bekommen?

Grundsätzlich vergeben Banken Kredite an Unternehmen nur dann, wenn das geplante Vorhaben wirtschaftlich plausibel ist und die Rückzahlung realistisch erscheint. Hierzu müssen Sie verstehen, dass Banken auf Risikominimierung bedacht sein müssen – wenn sie Kredite vergeben, muss die Ausfallwahrscheinlichkeit so gering wie möglich sein.

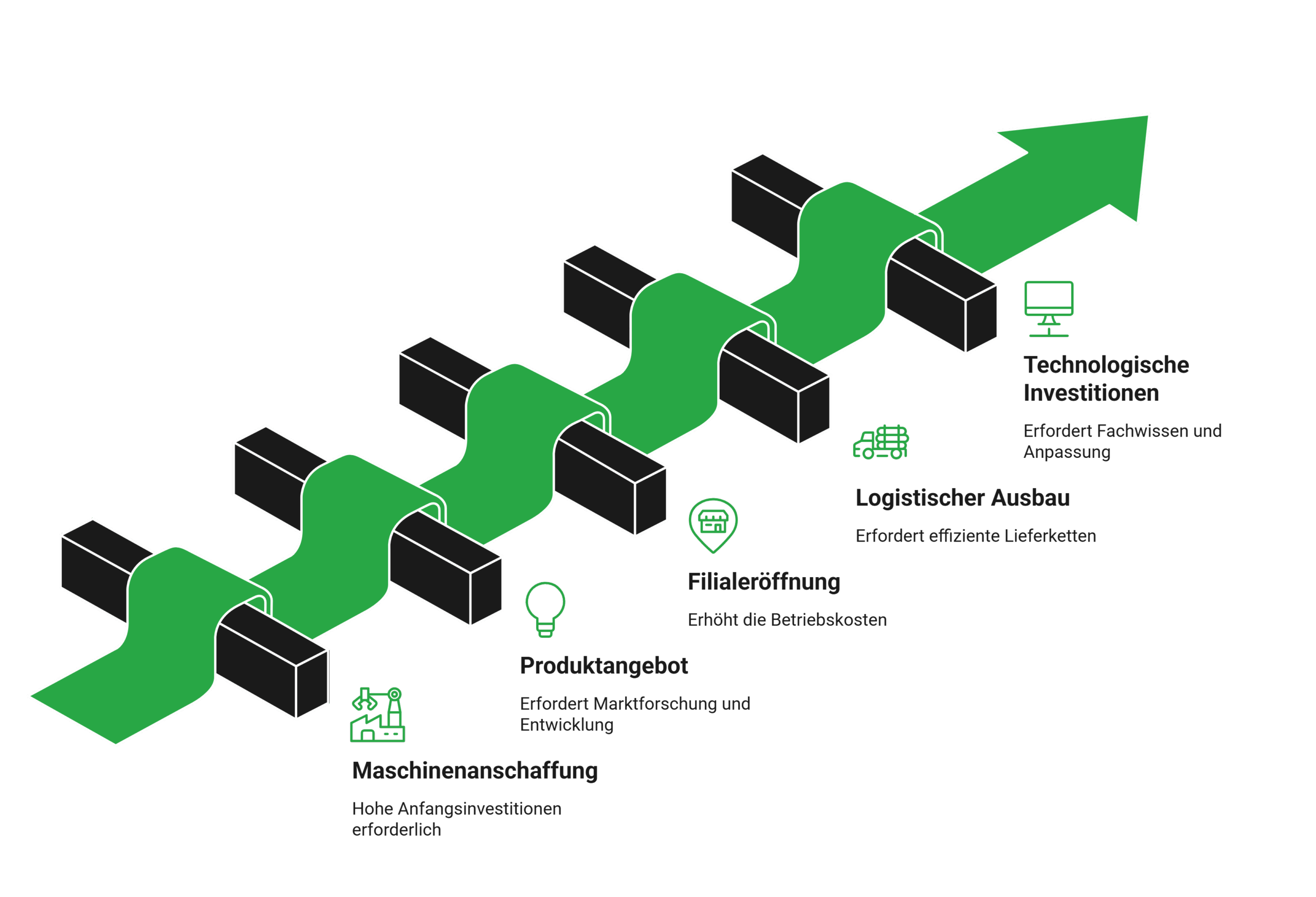

Typische Gründe für eine Geschäftserweiterung, bei denen dies zumindest theoretisch gegeben ist, sind etwa:

- Anschaffung neuer Maschinen oder Produktionsanlagen

- Erweiterung des Produkt- oder Dienstleistungsangebots

- Eröffnung zusätzlicher Filialen oder Standorte

- Ausbau von Lagerkapazitäten oder Logistik

- Investitionen in Digitalisierung oder neue Technologien

Dabei entscheidet primär, ob Ihr Unternehmen nach bzw. trotz der Geschäftserweiterung langfristig genügend Einnahmen erwirtschaften kann, um das Darlehen zurückzuzahlen – die Branche und ähnliche Dinge spielen höchstens eine nachgeordnete Rolle.

info

Hinweis

Erfahrungsgemäß wird es für Unternehmen umso leichter, Kredite zu erhalten, je länger sie bereits erfolgreich am Markt tätig sind. Als wichtige Schwelle gilt dabei die Marke von zwei vorzeigbaren Jahresabschlüssen. Das heißt jedoch nicht, jüngere Unternehmen kämen nicht für Kredite infrage.

Kredit für die Geschäftserweiterung über smava vergleichen

Ja, ein Kredit für die Geschäftserweiterung ist grundsätzlich möglich, wenn Ihre finanzielle Situation und die wirtschaftliche Entwicklung Ihres Unternehmens dazu passen. Viele Selbständige und Unternehmer nutzen eine Finanzierung, um Wachstum gezielt umzusetzen – etwa für neue Maschinen, zusätzliche Mitarbeiter, größere Warenbestände, digitale Infrastruktur oder einen weiteren Standort.

Über smava können Sie passende Kreditangebote für Ihre Geschäftserweiterung online vergleichen. Sie geben Ihre gewünschte Kreditsumme, Laufzeit und den Verwendungszweck an. Anschließend erhalten Sie eine Übersicht geeigneter Angebote, die zu Ihren Angaben passen. So sehen Sie auf einen Blick, welche Konditionen möglich sind, und können die Finanzierung auswählen, die zu Ihrem Vorhaben und Ihrer Rückzahlung passt.

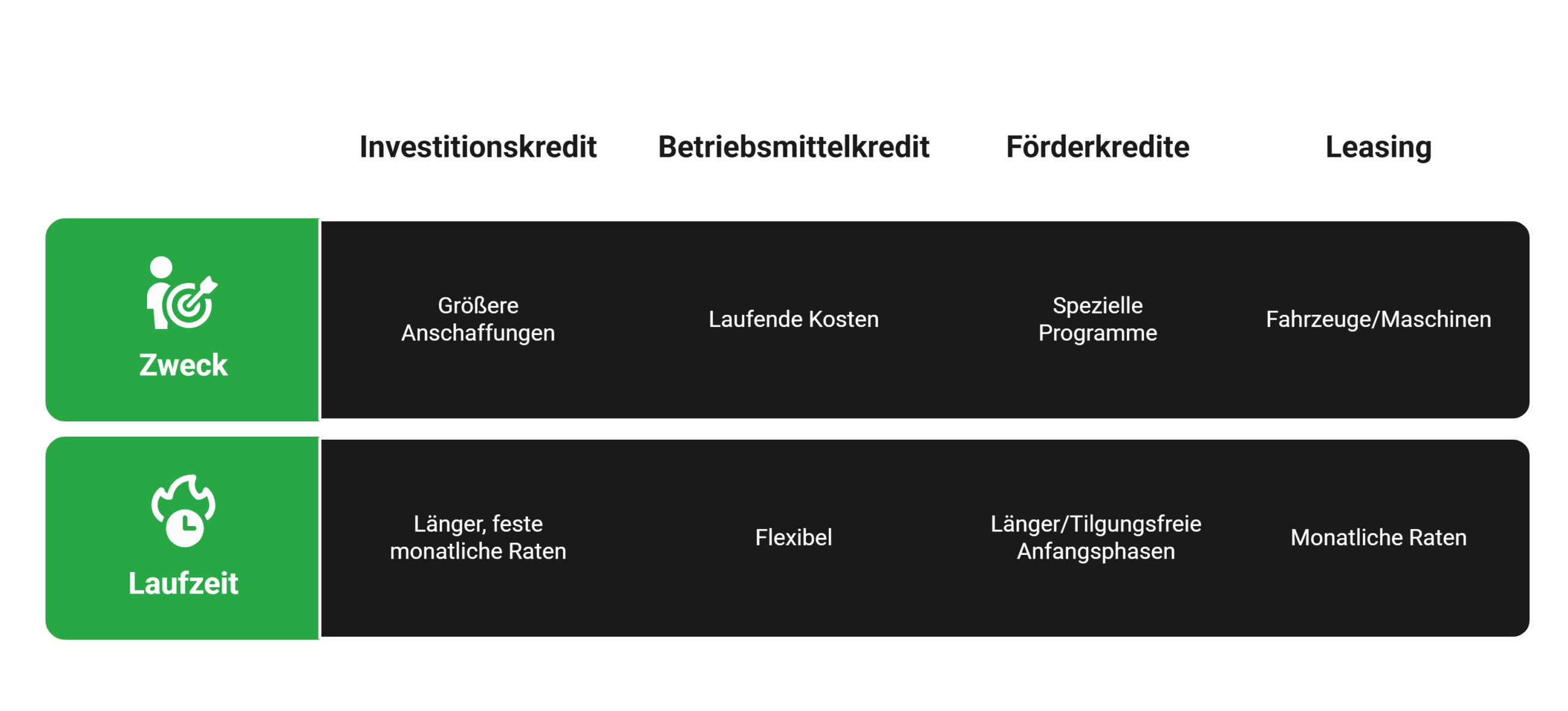

Welche Kreditarten eignen sich für eine Geschäftserweiterung?

Verschiedene Finanzprodukte richten sich an Unternehmen – und für eine Geschäftserweiterung kommen grundsätzlich mehrere davon in Betracht. Welche Variante aber in Ihrem Fall sinnvoll ist, hängt vom konkreten Vorhaben ab.

Typische Varianten sind wie folgt:

info

Hinweis

Welche Finanzierungsform in Ihrem Fall am besten geeignet ist, hängt von Investitionshöhe, Laufzeit und Unternehmensstruktur ab. Daher sollten Sie dringend verschiedene Varianten durchspielen und nicht auf die nächstbeste Option setzen.

Welche Voraussetzungen gibt es für einen Geschäftserweiterungskredit und welche Unterlagen muss ich einreichen?

Banken – in aller Regel ebenso Wirtschaftsunternehmen wie Ihr Betrieb – werden bei Unternehmenskrediten zwar nicht durch das BGB verpflichtet (ungleich zu Privatkrediten).

Dennoch zwingen andere Vorgaben, namentlich

- KWG – Kreditwesengesetz

- MaRisk – Mindestanforderungen an das Risikomanagement

- CRR / CRD (EU-Bankenregeln)

die Kreditinstitute dazu, auch bei Unternehmenskrediten eine vergleichbare Sorgfalt walten zu lassen. Bloß dass hierbei ihre wirtschaftliche Unternehmenslage im Vordergrund steht anstelle der Bonität einer natürlichen Person.

Zu den wichtigsten Prüfbereichen gehören unter anderem die bisherige Geschäftsentwicklung, die finanzielle Stabilität und die Frage, ob das geplante Vorhaben langfristig zusätzliche Einnahmen generieren kann.

Um diese Punkte bewerten zu können, verlangen Kreditinstitute in der Regel verschiedene Nachweise und Unterlagen:

| Prüfkriterium der Bank | Nachweismöglichkeiten |

|---|---|

| Wirtschaftliche Stabilität des Unternehmens | Jahresabschlüsse oder Bilanzen der vergangenen Geschäftsjahre |

| Umsatz- und Gewinnentwicklung | Gewinn- und Verlustrechnungen (GuV), betriebswirtschaftliche Auswertungen (BWA) |

| Eigenmittel und Liquidität | Kontoauszüge der Geschäftskonten, Liquiditätsplanung oder Finanzübersichten |

| Bonität und Zahlungsfähigkeit | SCHUFA-Auskunft, Steuerbescheide, Selbstauskunft oder weitere Bonitätsnachweise |

| Wirtschaftlichkeit der geplanten Investition | Investitionsplan, Finanzierungsplan oder Businessplan |

| Erfahrung und Entwicklung des Unternehmens | Angaben zur Unternehmensgeschichte, Branche, bisherigen Geschäftsentwicklung und Zukunftsplanung |

Welche Unterlagen genau erforderlich sind, hängt unter anderem von Kreditsumme, Unternehmensform und Bank ab. Bei kleineren Krediten reichen häufig wenige Nachweise aus, während größere Investitionsfinanzierungen eine umfangreichere Prüfung erfordern.

info

Hinweis

Banken achten in aller Regel sehr konservativ auf Zahlen, weniger auf blumige Formulierungen. Unbedingt sollten Sie daher die wirtschaftlichen Chancen Ihrer Geschäftserweiterung möglichst detailliert und mit realistischen Daten untermauert darlegen können.

Die wichtigsten Fragen zum Kredit für die Geschäftserweiterung

Wie hoch kann ein Kredit für eine Geschäftserweiterung sein?

Die mögliche Kredithöhe hängt vom Finanzierungsbedarf, der wirtschaftlichen Situation Ihres Unternehmens und der Einschätzung des Kreditgebers ab. Kleinere Investitionen lassen sich häufig bereits mit wenigen tausend Euro finanzieren. Bei größeren Vorhaben, etwa einem neuen Standort, umfangreichen Maschinenanschaffungen oder zusätzlichem Personal, können auch deutlich höhere Beträge erforderlich sein.

Wofür kann ich einen Kredit zur Geschäftserweiterung nutzen?

Ein Kredit für die Geschäftserweiterung kann für verschiedene Investitionen genutzt werden, die dem Wachstum Ihres Unternehmens dienen. Dazu zählen zum Beispiel neue Maschinen, Fahrzeuge, Warenbestände, digitale Ausstattung, Marketingmaßnahmen, zusätzliche Mitarbeiter oder der Ausbau eines weiteren Standorts. Wichtig ist, dass der Finanzierungszweck nachvollziehbar ist und zu Ihrer geschäftlichen Entwicklung passt.

Welche Sicherheiten verlangen Banken bei einem Firmenkredit?

Welche Sicherheiten erforderlich sind, hängt vor allem von der Kredithöhe, der Bonität des Unternehmens und dem Risiko der Finanzierung ab. Möglich sind zum Beispiel Maschinen, Fahrzeuge, Immobilien, Unternehmensvermögen oder persönliche Bürgschaften. Bei kleineren Krediten und stabiler wirtschaftlicher Lage kann eine Finanzierung auch mit weniger Sicherheiten auskommen.

Wie lange dauert es, bis ein Firmenkredit bewilligt wird?

Die Bearbeitungszeit richtet sich nach Kreditsumme, Unternehmenssituation und Umfang der Prüfung. Kleinere Finanzierungen können oft innerhalb weniger Tage entschieden werden, wenn alle Unterlagen vollständig vorliegen. Bei größeren Investitionskrediten prüft der Kreditgeber meist genauer, sodass die Entscheidung mehrere Wochen dauern kann.

Welche Unterlagen brauche ich für einen Kredit zur Geschäftserweiterung?

Für einen Firmenkredit benötigen Kreditgeber in der Regel aktuelle betriebswirtschaftliche Auswertungen, Jahresabschlüsse, Kontoauszüge und Informationen zum geplanten Vorhaben. Je nach Unternehmensform und Kredithöhe können weitere Unterlagen hinzukommen, etwa ein Businessplan, eine Umsatzplanung oder Nachweise zu vorhandenen Sicherheiten. Je vollständiger Ihre Unterlagen sind, desto schneller kann die Prüfung erfolgen.

Können auch junge Unternehmen einen Kredit für eine Geschäftserweiterung erhalten?

Ja, auch junge Unternehmen können einen Kredit für eine Geschäftserweiterung erhalten. Kreditgeber prüfen hier jedoch besonders genau, ob das Geschäftsmodell tragfähig ist und die Rückzahlung realistisch erscheint. Gute Chancen bestehen, wenn bereits stabile Umsätze vorliegen, das Erweiterungsvorhaben nachvollziehbar geplant ist und bei Bedarf zusätzliche Sicherheiten eingebracht werden können.

Ihre Geschäftserweiterung finanzieren

Vergleichen Sie Kreditangebote, um Ihre geschäftliche Expansion optimal zu finanzieren.

Geschäftskredite vergleichen

Geschäftskredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Studentenkredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne Schufa

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- 9.000 Euro Kredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit