Die wichtigsten Faktoren für die Kreditberechnung sind Kreditsumme, Laufzeit und Effektivzins. Bei einer konkreten Anfrage prüft die Bank zusätzlich Ihre finanzielle Situation, zum Beispiel Einkommen, Ausgaben und bestehende Kredite. Wie sich das auf Ihre Konditionen auswirkt, lesen Sie hier.

Das Wichtigste zu den Faktoren bei der Kreditberechnung

- Jeder Kredit ist ein individuell berechnetes Finanzprodukt, da nicht nur der Kredit selbst, sondern auch der Antragsteller unterschiedlich ist.

- Während Kreditrechner mit einfachen Basisdaten arbeiten, berücksichtigen Banken bei einer Kreditanfrage deutlich umfangreichere Informationen zur Bewertung.

- Die Faktoren der Kreditberechnung lassen sich grob in zwei Gruppen einteilen: Merkmale des Kredits selbst und Eigenschaften des Kreditnehmers – mit gewissen Überschneidungen.

- Da Banken diese Faktoren unterschiedlich gewichten, können sich selbst bei identischen Angaben Unterschiede beim Zinssatz und den Konditionen ergeben.

Was ist eigentlich eine Kreditberechnung – und wozu dient sie?

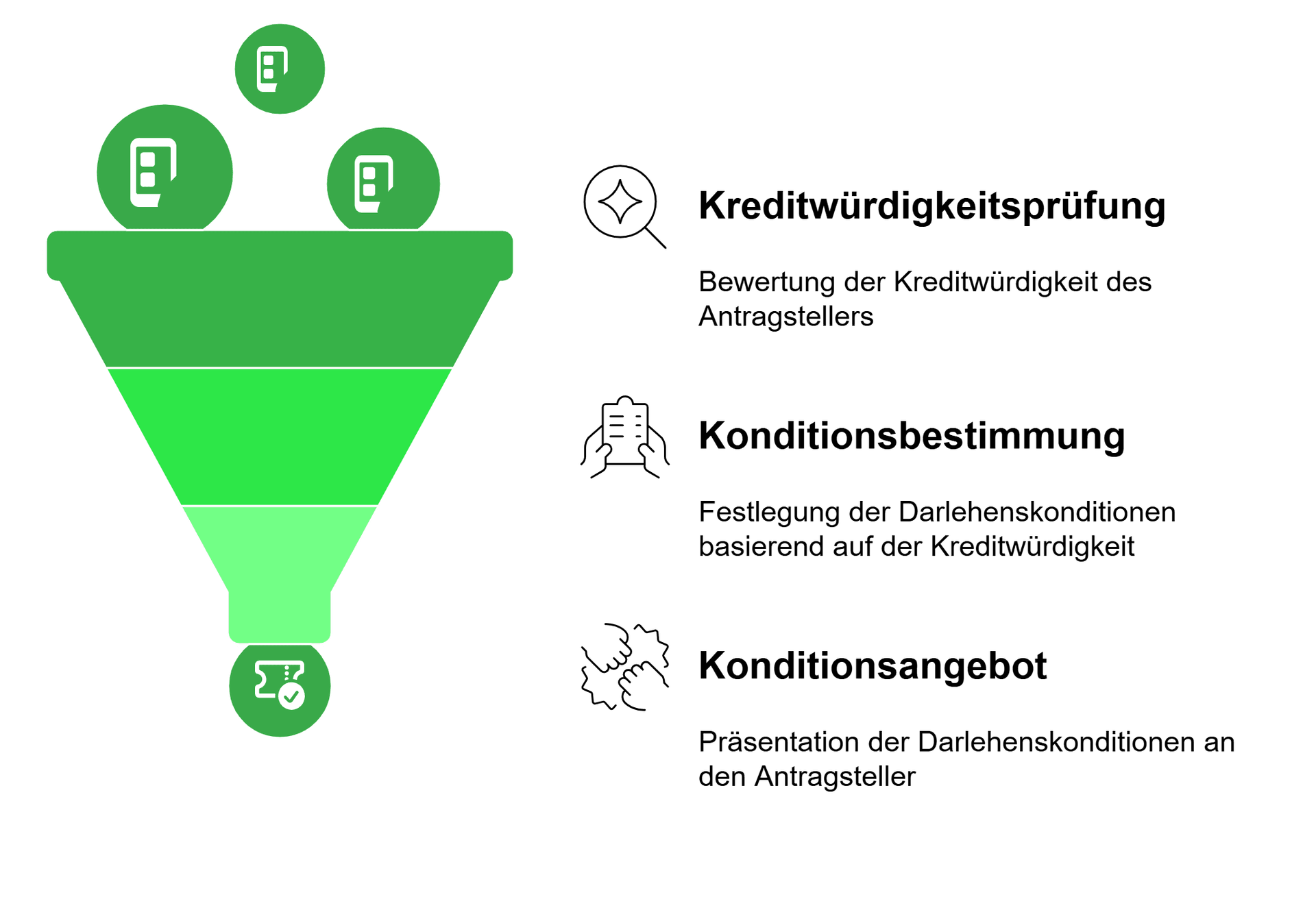

Die Kreditberechnung ist ein Prozess, den jeder Kreditgeber (etwa eine Bank) im Rahmen eines Kreditantrags durchführt. Einfach gesprochen geht es darum, zu ermitteln, zu welchen exakten Konditionen Sie ein Darlehen von diesem einzelnen Kreditgeber erhalten können.

Dazu erhebt das Institut zahlreiche Informationen und bewertet sie anhand offizieller Vorgaben und interner Modelle. Ziel ist es, das Risiko dieses Kredits einzuschätzen und darauf basierend einen passenden Zinssatz und andere Faktoren festzulegen.

Diese Informationen gehen allerdings weit über die Eckdaten eines Kredits – Betrag, Laufzeit, Zweckbindung, Ratenhöhe – hinaus. In der Praxis benötigt eine saubere Kreditberechnung sowohl kreditbezogene als auch kundenbezogene Faktoren und betrachtet außerdem deren Wechselwirkungen bzw. Verflechtungen. Zu letzteren gehört beispielsweise Folgendes:

- Allgemeines finanzielles Standing

- Bonität bzw. Kreditwürdigkeit

- Derzeitige und künftige berufliche Lage

Da bei jedem Kreditantragsteller zumindest ein Teil seiner persönlichen Merkmale hoch individuell ist – also bei niemand anderem exakt so vorkommt – ist auch automatisch jeder Kredit ein einzigartig aufgebautes Finanzprodukt.

info

Das ist letztlich das Ziel jeder Kreditberechnung

Sicherstellen, dass Sie und jeder andere Antragsteller ein auf seine individuellen Faktoren zugeschnittenes Darlehen erhält, statt pauschal ermittelter Produkte.

Welche kreditbezogenen Faktoren werden bei der Kreditberechnung betrachtet?

Was für einen Kredit möchten Sie eigentlich erhalten? Hinter dieser Frage verbergen sich sozusagen die „Rahmenfaktoren“ eines jeden Darlehens: Das, was den Kredit selbst ausmacht, ohne Betrachtung der dahinterstehenden Person. Diese kreditbezogenen Faktoren bilden zusammen die Grundlage, die anschließend mithilfe Ihrer individuellen, personenbezogenen Faktoren „feinjustiert“ wird. Auch wenn Kreditrechner im Internet häufig nur eine kleine Auswahl dieser Daten abfragen, sind sie für eine bankseitige Kreditentscheidung unverzichtbar.

Die folgenden Punkte gehören zu den zentralen Bestandteilen eines jeden Darlehens und werden in der Regel immer berücksichtigt:

Kreditbetrag bzw. Nettodarlehenssumme

Wie viel Kredit Sie benötigen, bestimmt maßgeblich, welches Risiko der Bank entsteht und wie sich der Zinsaufwand entwickelt. Je höher der Kreditbetrag, desto größer werden die Verpflichtungen für beide Parteien.

Laufzeit des Kredits

Die Laufzeit bestimmt, wann die Bank ihr Geld samt Zinsen komplett zurückerhalten hat. Kürzere Laufzeiten erhöhen zwar die Monatsraten, senken jedoch die Gesamtkosten, weil Kreditgeber meist niedrigere Zinsen anbieten, wenn sie weniger lang warten müssen.

Rückzahlungsstruktur

Die meisten Ratenkredite arbeiten mit konstanten Monatsraten, die sich aus einem Zins- und einem Tilgungsanteil zusammensetzen. Andere Kreditarten – etwa bestimmte Baufinanzierungen – haben komplexere Rückzahlungsmodelle. Wie die Tilgung aufgebaut ist, beeinflusst nicht nur die Höhe der monatlichen Rate, sondern auch die Geschwindigkeit, mit der sich die Restschuld reduziert.

Verwendungszweck

Viele Kredite lassen Ihnen die Wahl, ob Sie sie zur „freien Verwendung“ beantragen oder mit einem spezifischen Verwendungszweck. Letzteres bietet der Bank Gewissheit und Sicherheit, was mit dem Geld gemacht wird. Daher sorgt ein Verwendungszweck üblicherweise für günstigere Konditionen.

Zinssatz

Der Zinssatz als finaler Faktor ist das elementare „Zünglein an der Waage“. Auch er kann sich nur in einem „Rahmen“ bewegen, der vom derzeitigen allgemeinen Zinsniveau definiert wird. Gleichsam wird der angebotene Zinssatz sowohl durch die kreditbezogenen Faktoren bestimmt als auch die personenspezifischen Faktoren.

Warum Ihre persönliche Situation für die Kreditberechnung entscheidend ist

Kreditsumme, Laufzeit und Zinsen bilden die Grundlage jeder Kreditberechnung. Für ein realistisches Ergebnis reichen diese Angaben allein jedoch nicht aus.

Erst wenn Banken zusätzlich Ihre persönliche Situation berücksichtigen – etwa Einkommen, Ausgaben und bestehende Verpflichtungen – entsteht eine verlässliche Einschätzung. Diese Prüfung ist gesetzlich vorgeschrieben.

Welche personenbezogenen Faktoren werden bei der Kreditberechnung betrachtet?

Während die kreditbezogenen Faktoren den Rahmen bilden, entscheiden erst Ihre individuellen Merkmale als Kreditnehmer darüber, wie genau dieser Rahmen ausgefüllt wird. Auch hier spielen Risikobewertung und -minimierung eine zentrale Rolle: Banken müssen einschätzen können, ob Sie die geplanten Raten zuverlässig leisten können. Damit einher geht automatisch, ob Sie sich den Kredit in dieser Form leisten können und wie hoch das Ausfallrisiko aus Sicht der Bank ist.

Um diese zentralen Fragen zu beantworten, werden die personenbezogenen Faktoren bei der Kreditberechnung einbezogen. Sie bestimmen letztlich darüber, ob Sie ein Darlehen über die gewünschte Summe und mit der angefragten Laufzeit erhalten und zu welchen Konditionen das geschieht.

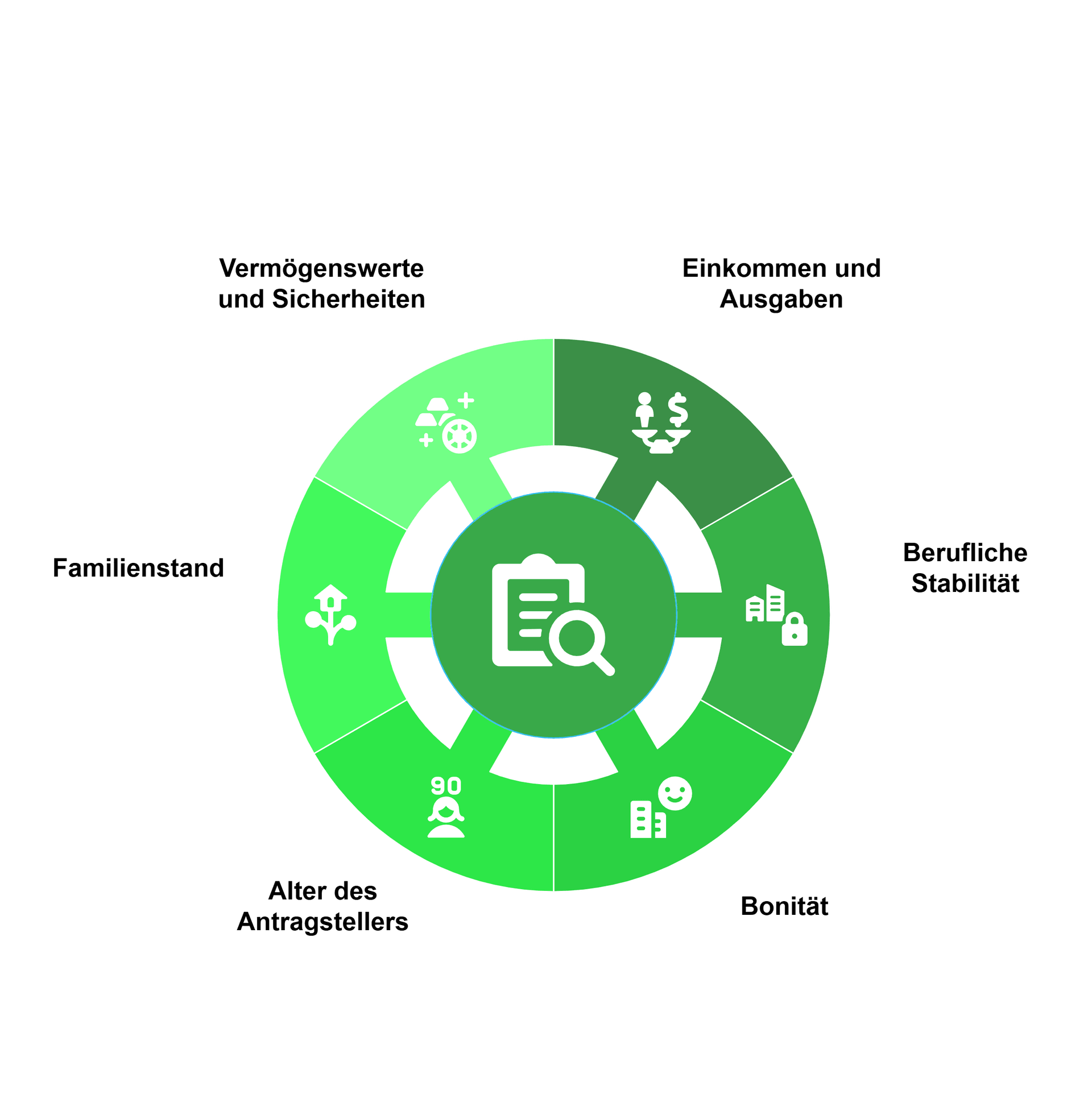

Hierbei werden deutlich umfangreichere Merkmale betrachtet:

Einnahmen, Ausgaben und frei verfügbares Einkommen

Berufliche Situation und Einkommensstabilität

Bonität und bisheriges Zahlungsverhalten

Alter des Antragstellers

Familienstand und Haushaltskonstellation

Vermögenswerte und zusätzliche Sicherheiten

Kredit individuell berechnen und Angebote vergleichen

Starten Sie Ihre Anfrage und sehen Sie passende Konditionen, die auf Ihre finanzielle Situation abgestimmt sind – transparent und unverbindlich.

Warum unterscheiden sich Kreditangebote trotz gleicher Angaben?

Auch bei identischen Angaben können Kreditangebote unterschiedlich ausfallen. Der Grund: Banken bewerten Ihre Daten nicht gleich. Jedes Institut nutzt eigene Berechnungs- und Bewertungsmodelle. Zwar greifen alle auf ähnliche Grunddaten zurück, etwa Einkommen oder Ausgaben. Wie stark einzelne Faktoren gewichtet werden, unterscheidet sich jedoch.

So kann eine Bank Ihrer beruflichen Stabilität mehr Bedeutung geben, während eine andere stärker auf Ihr frei verfügbares Einkommen achtet. Zusätzlich spielen Risikoeinschätzungen, Kostenstrukturen und die jeweilige Zinspolitik eine Rolle.

info

Das Ergebnis

Aus denselben Angaben entstehen unterschiedliche Risikoprofile – und damit auch unterschiedliche Zinssätze.

Die wichtigsten Fragen zu den Faktoren der Kreditberechnung

Welche Faktoren berücksichtigt ein Kreditrechner?

Ein Kreditrechner berücksichtigt vor allem Kreditsumme, Laufzeit und Effektivzins. Daraus ergibt sich eine erste monatliche Rate und eine grobe Einschätzung der Gesamtkosten. Persönliche Faktoren wie Einkommen oder Ausgaben fließen in diese Berechnung noch nicht ein, weshalb es sich um eine Orientierung handelt.

Welche zusätzlichen Kriterien prüft die Bank bei der Kreditberechnung?

Bei einer konkreten Kreditanfrage prüft die Bank Ihre persönliche finanzielle Situation. Dazu zählen unter anderem Ihr Einkommen, Ihre Ausgaben, bestehende Verpflichtungen sowie Ihre berufliche Stabilität. Diese Faktoren entscheiden darüber, ob und zu welchen Konditionen ein Kredit vergeben wird.

Beeinflusst der SCHUFA-Score die Kreditberechnung?

Ja, der SCHUFA-Score beeinflusst die Bewertung Ihrer Kreditwürdigkeit. Er gibt Auskunft darüber, wie zuverlässig Sie bisher Zahlungsverpflichtungen erfüllt haben. Ein guter Score kann zu besseren Konditionen führen, während ein niedriger Score das Angebot einschränken oder verteuern kann.

Warum unterscheiden sich Kreditangebote trotz gleicher Angaben?

Kreditangebote unterscheiden sich, weil Banken unterschiedliche Bewertungsmodelle nutzen. Zwar greifen alle auf ähnliche Daten zurück, gewichten diese jedoch verschieden. Dadurch entstehen unterschiedliche Risikoeinschätzungen und Zinssätze, selbst bei identischen Angaben.

Was sollte ich bei der Kreditberechnung beachten?

Nutzen Sie vor dem Kreditantrag mehrere Beispielrechnungen, um ein Gefühl für passende Konditionen zu bekommen. Achten Sie darauf, dass die monatliche Rate zu Ihrem Budget passt und ausreichend finanzieller Spielraum bleibt. Stimmen Sie auch die Kreditsumme auf Ihr frei verfügbares Einkommen ab, um eine langfristig tragbare Rückzahlung sicherzustellen.

Wie realistisch ist das Ergebnis eines Kreditrechners?

Ein Kreditrechner liefert eine gute erste Orientierung, ersetzt jedoch keine individuelle Prüfung durch die Bank. Die tatsächlichen Konditionen können abweichen, da persönliche Faktoren wie Einkommen, Ausgaben und Bonität erst bei der Kreditanfrage vollständig berücksichtigt werden.

Die wichtigsten Faktoren bei der Kreditberechnung

Berücksichtigen Sie die entscheidenden Faktoren bei der Kreditberechnung und vergleichen Sie jetzt die für Sie passenden Kreditangebote.

Kredite berechnen

Kredite berechnen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierung

- Studentenkredit

- Kredit für Selbstständige

- Ausbildungskredit

- 1.000 Euro Kredit

- Umschuldung

- Familiendarlehen

- Modernisierungskredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Hausfrauenkredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Kredit

- Autokredit

- Kreditvergleich

- Wohnkredit

- Überziehungskredit

- 40.000 Euro Kredit

- Privatkredit

- 70.000 Euro Kredit

- Darlehen

- Immobiliendarlehen

- 100.000 Euro Kredit

- 80.000 Euro Kredit

- Autokredit Rechner

- Ratenkredit

- Sofortkredit