Etwa die Hälfte aller Privat-PKW wird per Finanzierung bezahlt. Diese muss jedoch nicht dauerhaft das Optimum darstellen. Dann wird es Zeit, über eine Autokredit-Umschuldung nachzudenken. Lesen Sie jetzt, was Sie dazu wissen und beachten sollten.

Das Wichtigste zur Autokredit-Umschuldung

- Einen Autokredit umzuschulden bedeutet, eine laufende Finanzierung durch einen neuen Kredit mit besseren Konditionen abzulösen und künftig nur noch die Raten des neuen Kredits zu zahlen.

- Ob sich eine Umschuldung lohnt, hängt vor allem von der verbleibenden Restschuld, dem Zinssatz des bestehenden Kredits und den Konditionen eines neuen Angebots ab.

- Bei einer vorzeitigen Ablösung kann der bisherige Kreditgeber eine Vorfälligkeitsentschädigung verlangen – meist 0,5 Prozent der Restschuld bei weniger als 12 Monaten Restlaufzeit, sonst 1 Prozent.

- Für eine sinnvolle Umschuldung sollten Sie genau prüfen, wie hoch die tatsächliche Ersparnis ist, welche Gebühren anfallen und ob sich Monatsrate oder Laufzeit deutlich verbessern.

- Eine Umschuldung kann nicht nur Zinsen sparen, sondern auch mehr Flexibilität bringen – etwa durch bessere Sondertilgungsoptionen oder weniger Einschränkungen als bei Händlerfinanzierungen.

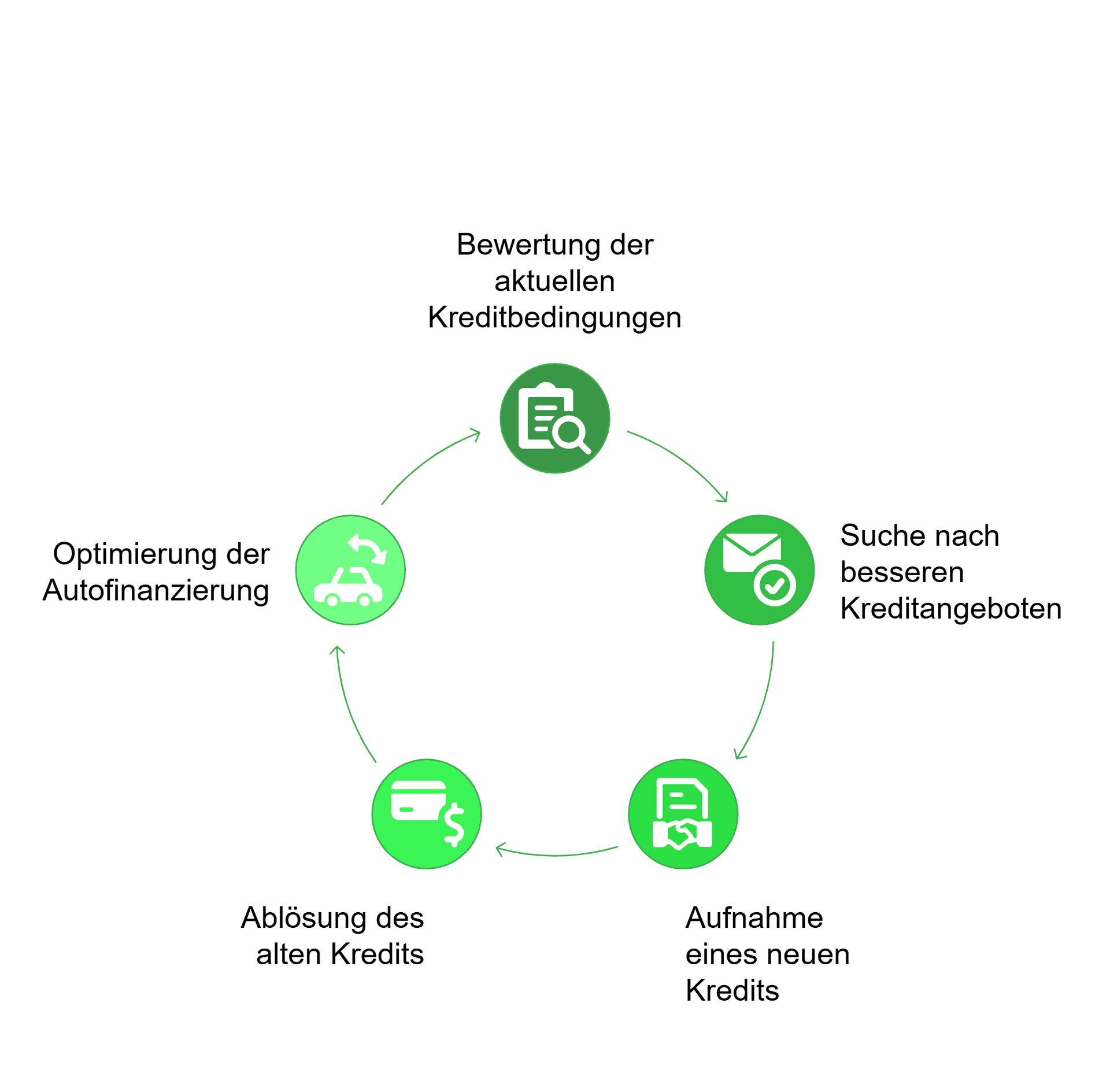

Was bedeutet, einen Autokredit umschulden und warum sollte ich es tun?

Jeder abgeschlossene Kredit bildet in Sachen Zinsen, Ratenhöhe, Laufzeit und weitere Konditionen einen Ist-Zustand ab. Ob dieser Zustand jedoch dauerhaft für Sie optimal ist, hängt von verschiedenen Umständen ab, etwa:

- Die Entwicklung des allgemeinen Zinsniveaus seit Abschluss der Finanzierung.

- Der exakte Wertverlust Ihres Fahrzeugs.

- Die Höhe Ihres Einkommens und des für Ratenzahlungen frei verfügbaren Anteils.

- Sich erst nach Kreditabschluss ergebende vorteilhafte oder nachteilige Entwicklungen Ihrer Finanzen.

Kurzum: Ein Autokredit, der bei seinem Abschluss für Sie noch gut funktionierte, kann durch Veränderung der Umstände „schlechter“ werden – unnötig teuer, unflexibel oder nicht mehr Ihren Wünschen entsprechend.

info

Hier kommt die Autokredit-Umschuldung ins Spiel

Ihr Ziel ist es immer, einen neuen Kredit mit für Sie besseren Konditionen aufzunehmen, damit den laufenden Altkredit auf einen Schlag zu bezahlen („abzulösen“ bzw. „umzuschulden“) und dank dieses Neukredits künftig eine insgesamt für Sie optimale Autofinanzierung zu haben.

Vorteile der Autokredit-Umschuldung

Eine Umschuldung Ihres Autokredits kann Ihre monatliche Belastung senken und die Konditionen verbessern. Entscheidend sind dabei die aktuellen Zinsen und mögliche Umschuldungskosten.

Haben Sie Ihren bestehenden Kredit zu höheren Zinsen abgeschlossen, profitieren Sie von günstigeren Konditionen und sparen über die Laufzeit hinweg Geld. Gleichzeitig haben Sie die Möglichkeit, eine unpassende Restschuldversicherung zu ersetzen oder ganz darauf zu verzichten.

Auch Ihre Finanzierungsstruktur lässt sich gezielt anpassen: Sie können die Rate reduzieren, die Laufzeit neu festlegen oder die Restschuld optimieren. So richten Sie Ihren Kredit besser an Ihre aktuelle finanzielle Situation aus und gewinnen mehr Planungssicherheit.

Beispiel

Sie haben vor genau zwei Jahren einen Neuwagen mit einem Ratenkredit über 38.000 Euro zu einem Effektivzins von 6,9 Prozent über 48 Monate finanziert. Seit damals hat die EZB jedoch die Leitzinsen um ganze 2,0 Prozent gesenkt. Obwohl sich an Ihrem finanziellen Standing nichts geändert hat, wäre ein neuer Kredit dadurch in jedem Fall deutlich günstiger – aufgrund der gesunkenen Zinsen und weil Sie nach 24 Monaten nur noch eine Restschuld (inklusive Vorfälligkeitsentschädigung) von 19.190 bis 20.200 Euro finanzieren müssten. Ein Zinssatz zwischen 3,5 und 4,9 Prozent für den Umschuldungskredit wäre in diesem Szenario durchaus realistisch.

Das heißt, wenn Sie einen Autokredit umschulden, lautet das Primärziel stets, künftig finanziell weniger belastet zu werden und/oder den Kredit besser in Ihr Leben zu integrieren. Sei es, weil ein neuer Kredit bessere Zinsen hätte, weil Sie eine geringere Monatsrate wählen können oder weil künftig keine teure Schlussrate mehr zu erwarten ist – was der Fall wäre, wenn Sie einen Ballonkredit oder eine Drei-Wege-Finanzierung vor Laufzeitende umschulden.

Autokredit umschulden für bessere Konditionen

Optimieren Sie Ihre Finanzierung und sparen Sie bares Geld durch eine Umschuldung. Lassen Sie sich jetzt beraten und vermeiden Sie unnötige Mehrkosten!

Jetzt Autokredit umschulden

Jetzt Autokredit umschulden

Wann kann ich meinen Autokredit umschulden – und welche Kosten entstehen?

Kurz gesagt: Sie können Ihren Autokredit jederzeit umschulden. Der Kreditgeber darf das nicht verhindern. Da es sich um ein Verbraucherdarlehen handelt (§ 491 BGB), haben Sie als Privatperson ein gesetzlich verankertes Kündigungsrecht.

info

Ihr Recht auf Umschuldung

Sie können Ihren Autokredit jederzeit ablösen und durch einen neuen Kredit ersetzen. Der bisherige Kreditgeber darf dies nicht verweigern.

Welche Kosten entstehen bei der Umschuldung?

Der Kreditgeber darf eine Vorfälligkeitsentschädigung verlangen. Diese ist gesetzlich begrenzt:

| Restlaufzeit Altkredit < 12 Monate | Restlaufzeit Altkredit > 12 Monate |

|---|---|

| Maximal 0,5 % der verbliebenen Restschuld | Maximal 1 % der verbliebenen Restschuld |

Beispiel: So hoch können die Kosten sein

Bei einer Restschuld von 79.000 Euro zahlen Sie maximal 790 Euro Vorfälligkeitsentschädigung. Im Verhältnis zur möglichen Zinsersparnis ist das oft ein überschaubarer Betrag.

Wann entfällt die Vorfälligkeitsentschädigung?

In bestimmten Fällen zahlen Sie gar keine Gebühr:

- Wenn Sie eine Schlussrate aus einer Ballonfinanzierung oder einem Drei-Wege-Kredit neu finanzieren

- Wenn die ursprüngliche Laufzeit bereits beendet ist

Dann fällt keine Vorfälligkeitsentschädigung an.

Wie sollte ich bei der Autokredit-Umschuldung vorgehen?

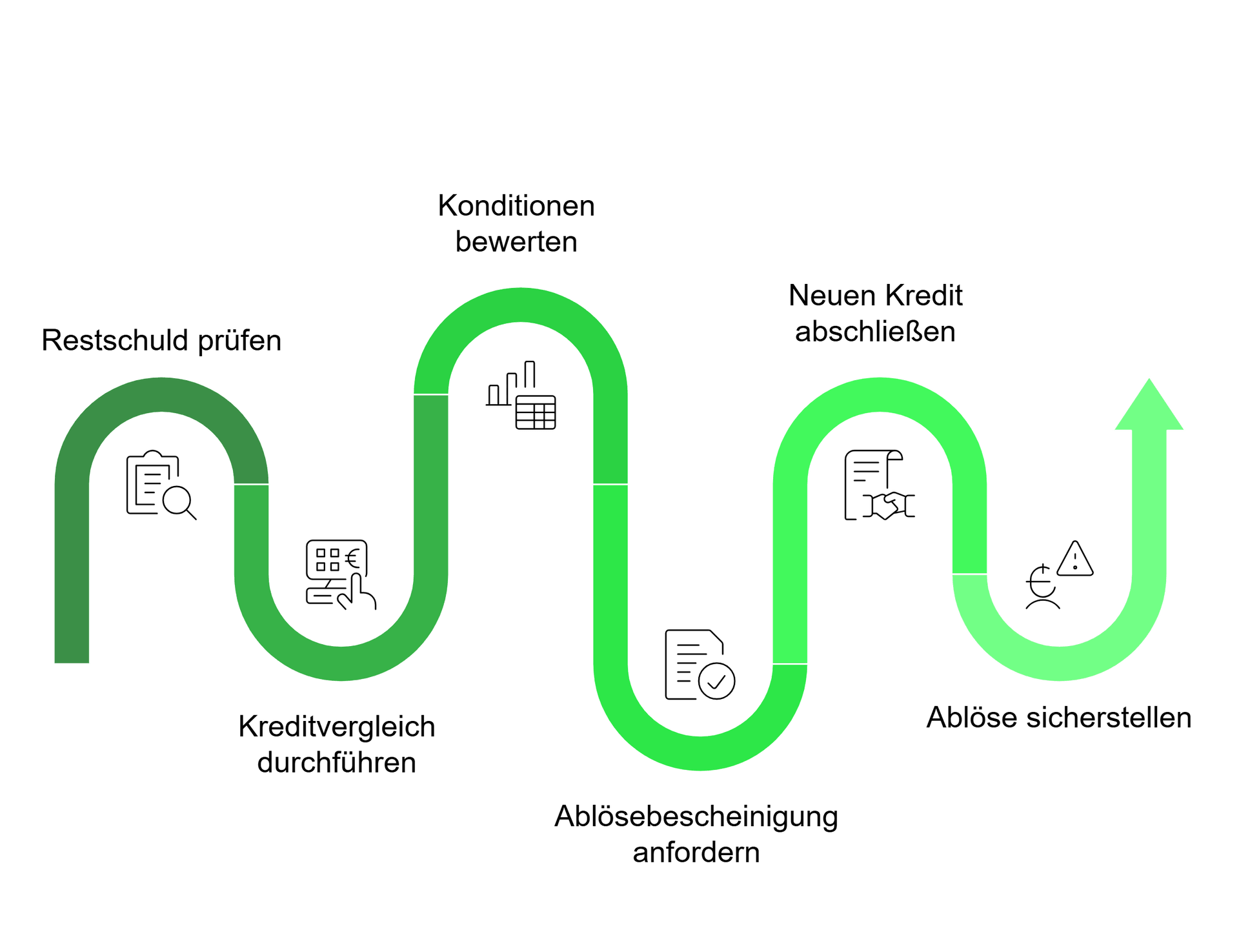

Damit ein Kfz-Kredit umschulden für Sie zu einer spürbaren Verbesserung wird, sollten Sie eine stringente Vorgehensweise einhalten. Folgendermaßen geht es:

Restschuld prüfen

Prüfen Sie zunächst die Restschuld Ihres Autokredits und die Höhe einer etwaigen Vorfälligkeitsentschädigung, damit Sie eine konkrete Kreditsumme für die Autokredit-Umschuldung haben.

Kreditvergleich durchführen

Führen Sie damit unseren kostenlosen und unverbindlichen Kreditvergleich durch, um a) einen Überblick zu den neuen Konditionen zu erhalten und b) den für Sie am besten passenden Auto-Umschuldungskredit finden zu können.

Auf Konditionen achten

Achten Sie dabei besonders auf den Zinssatz, die Laufzeit sowie Sondertilgungsoptionen; eine Umschuldung lohnt sich immer dann, wenn der neue Effektivzins spürbar niedriger ist und die Kreditkosten die Vorfälligkeitsentschädigung klar überkompensieren.

Ablösebescheinigung einholen

Lassen Sie sich die Ablösebescheinigung Ihrer bisherigen Bank ausstellen. Dieses Dokument enthält alle relevanten Beträge, Termine und die konkrete Restschuld zum gewünschten Ablösetag. Ohne diese Bescheinigung ist keine korrekte Umschuldung möglich.

Neuen Kredit abschließen

Schließen Sie erst dann den neuen Kredit ab, wenn alle Zahlen eindeutig vorliegen und der Zinsvorteil klar ist. Achten Sie darauf, dass der neue Kredit pünktlich zum Ablösetermin ausgezahlt wird. Die meisten Banken übernehmen die Ablöse direkt, sodass Sie selbst keinen Geldeingang manuell weiterleiten müssen.

info

Tipp

Konnten Sie den Autokredit erfolgreich umschulden, müssen Sie anschließend nur noch kontrollieren, ob der Altkredit ordnungsgemäß beendet wurde. In aller Regel erhalten Sie eine schriftliche Bestätigung. Erst damit ist die Autokredit-Umschuldung sauber abgeschlossen.

Die wichtigsten Fragen zur Autokredit-Umschuldung

Wie funktioniert die Umschuldung eines Autokredits?

Bei einer Umschuldung nehmen Sie einen neuen Kredit auf und lösen damit den bestehenden Autokredit ab. Der neue Kredit hat idealerweise bessere Konditionen, etwa niedrigere Zinsen oder eine angepasste Laufzeit. Die Ablösung übernimmt in der Regel die neue Bank direkt.

Sollte ich meinen Autokredit trotz Vorfälligkeitsentschädigung umschulden?

Ja, eine Umschuldung lohnt sich oft auch mit Vorfälligkeitsentschädigung, wenn der neue Kredit deutlich günstigere Zinsen bietet. Entscheidend ist, dass die Zinsersparnis höher ist als die einmaligen Kosten. Besonders bei hohen Restschulden oder langen Laufzeiten können Sie so spürbar Geld sparen.

Kann ich meinen Autokredit jederzeit umschulden?

Ja, Sie können Ihren Autokredit jederzeit umschulden. Als Privatperson haben Sie das Recht, Ihren bestehenden Kredit vorzeitig abzulösen. Der Kreditgeber darf dies nicht verweigern, kann jedoch eine gesetzlich begrenzte Vorfälligkeitsentschädigung verlangen.

Welche Kosten entstehen bei der Umschuldung eines Autokredits?

In der Regel fällt eine Vorfälligkeitsentschädigung an. Diese beträgt maximal 1 Prozent der Restschuld oder 0,5 Prozent, wenn die Restlaufzeit unter 12 Monaten liegt. Weitere Kosten entstehen meist nicht, sodass die Umschuldung gut kalkulierbar bleibt.

Kann ich einen Autokredit ohne SCHUFA umschulden?

Eine Umschuldung ohne SCHUFA ist in der Praxis kaum möglich. Banken prüfen Ihre Bonität, bevor sie einen neuen Kredit vergeben. Entscheidend ist daher eine ausreichende Kreditwürdigkeit, nicht der Verwendungszweck der Umschuldung.

Welche Nachteile hat eine Autokredit-Umschuldung?

Nachteile entstehen vor allem dann, wenn die Zinsen des neuen Kredits nicht deutlich günstiger sind oder zusätzliche Kosten anfallen. In diesem Fall kann sich die Umschuldung finanziell nicht lohnen. Deshalb ist ein Vergleich der Gesamtkosten entscheidend.

Kann ich auch eine Ballonfinanzierung oder einen Drei-Wege-Kredit umschulden?

Ja, auch diese Finanzierungsformen lassen sich umschulden. Besonders bei einer hohen Schlussrate kann eine Umschuldung sinnvoll sein, um die Restschuld in planbare monatliche Raten umzuwandeln. Nach Ablauf der ursprünglichen Laufzeit fällt dabei keine Vorfälligkeitsentschädigung an.

Wann lohnt sich eine Umschuldung meines Autokredits besonders?

Eine Umschuldung lohnt sich besonders bei gesunkenen Zinsen, einer hohen Restschuld oder wenn Sie Ihre monatliche Rate reduzieren möchten. Auch bei veränderten finanziellen Umständen kann eine Anpassung der Kreditkonditionen sinnvoll sein.

Unsere beliebtesten Ratgeber zum Thema Autokredite

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit