Wenn die Realität nicht mitspielt, kann selbst ein mit Weitsicht ausgesuchter Wagen nicht mehr die richtige Wahl sein. Grundsätzlich ist es zwar absolut möglich, ein finanziertes Auto zu verkaufen, Sie müssen jedoch einige Dinge klären, damit alles reibungslos funktioniert. In diesem Ratgeber erfahren Sie mehr über Theorie und Praxis des Verkaufs finanzierter Autos.

Das Wichtigste zum Thema „ein finanziertes Auto verkaufen“ im Überblick

- Auch wenn Ihr Fahrzeug noch finanziert ist, können Sie es verkaufen. Entscheidend ist, ob die Bank den Fahrzeugbrief (Zulassungsbescheinigung Teil II) als Sicherheit einbehält und wie hoch die Restschuld ist.

- Bei einem zweckgebundenen Autokredit mit Sicherungsübereignung bleibt das Fahrzeug bis zur vollständigen Rückzahlung wirtschaftlich Eigentum der Bank.

- Vor dem Verkauf sollten Sie unbedingt den aktuellen Ablösebetrag bei Ihrer Bank erfragen. Erst nach vollständiger Begleichung erhalten Sie in der Regel den Fahrzeugbrief zurück.

- Reicht der Verkaufserlös nicht aus, um die Restschuld zu decken, müssen Sie die Differenz selbst zahlen oder eine Umschuldung prüfen.

- Manche Händler bieten an, ein finanziertes Auto in Zahlung zu nehmen und die bestehende Restschuld mit einer neuen Finanzierung zu verrechnen.

Kann ich ein finanziertes Auto überhaupt verkaufen?

Grundsätzlich gibt es praktisch immer die Möglichkeit, ein finanziertes Auto zu verkaufen, obwohl der Kredit noch nicht vollständig beglichen wurde.

In der Praxis kommt es für das „Wie“ jedoch auf die Art Ihrer Finanzierung an:

Zweckgebundener Autokredit mit Sicherungsübereignung

Autokredit ohne Zweckbindung und Sicherungsübereignung

Finanziertes Auto verkaufen und neue Optionen prüfen

Sie möchten Ihr finanziertes Auto verkaufen? Prüfen Sie jetzt passende Kreditoptionen, lösen Sie Ihre Restschuld ab und schaffen Sie finanziellen Spielraum für Ihr nächstes Fahrzeug.

Finanziertes Auto verkaufen: Was passiert mit der Restschuld?

Ein finanziertes Auto zu verkaufen bedeutet zwangsläufig, dass der Kredit noch nicht abbezahlt wurde. Die noch übrige Restschuld ist daher die wichtigste Kenngröße in diesem Themenkomplex.

Bevor Sie mit dem Fahrzeughändler sprechen oder den Wagen inserieren, sollten Sie daher auch bei einem nicht zweckgebundenen Kredit Folgendes tun:

- Erfragen Sie den aktuellen Ablösebetrag bei der Bank inklusive Vorfälligkeitsentschädigung.

- Ermitteln Sie mithilfe entsprechender Tools, Listen oder Experten den realistischen Marktwert des Wagens.

- Prüfen Sie dann, ob der Verkaufserlös die Restschuld vollständig deckt.

Im Mindestmaß möchten Sie rein durch den Verkauf des Wagens schuldenfrei werden. Wenn dabei noch etwas mehr verbleibt, ist das natürlich auch nicht schlecht.

Problematisch wird es dagegen, wenn der Fahrzeugwert niedriger ist als die offene Kreditsumme. Gerade bei Neuwagen entsteht dieser Effekt häufig, weil der Wertverlust zu Beginn stark ist, während Ihr Kredit in gleichmäßigen Raten zurückläuft.

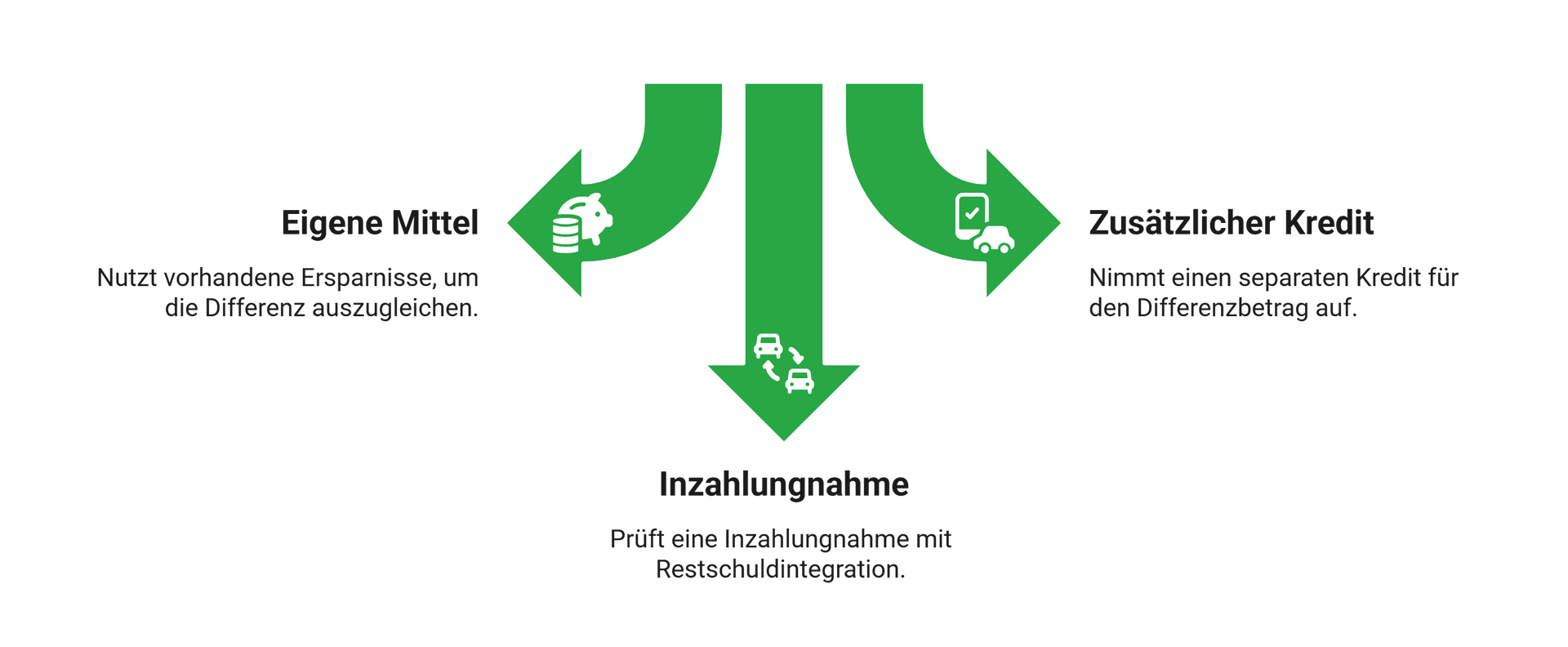

In dem Fall müssen Sie sich für eine von drei Optionen entscheiden:

- Sie gleichen die Differenz aus Ihren eigenen Mitteln aus.

- Sie nehmen einen zusätzlichen Kredit für den Differenzbetrag auf.

- Sie prüfen beim Händler eine Inzahlungnahme mit Restschuldintegration.

Was davon für Ihre Situation am tauglichsten ist, hängt stark vom Einzelfall ab und davon, wie Sie hinsichtlich des nächsten Autos weiter vorgehen möchten.

info

Wichtig

Die Vorfälligkeitsentschädigung für private Kreditnehmer ist gesetzlich beschränkt: Maximal 0,5 % der Restschuld bei einer Restlaufzeit unter einem Jahr, maximal 1,0 % bei mehr als einem Jahr.

Über 300.000 zufriedene Kunden seit 2007

aus 765 Bewertungen der

letzten 12 Monate - Stand

6.7.2026

letzten 12 Monate - Stand

6.7.2026

Welche Möglichkeiten habe ich bei Sicherungsübereignung?

Wenn die Bank den Fahrzeugbrief hält und Sie Ihnen ein passendes Angebot machen können, ist auch in diesem Fall der Verkauf meist nur eine Formalie. Sie müssen jedoch etwas anders vorgehen als bei einem ungebundenen Autokredit.

Folgende Optionen sind dabei besonders häufig:

Vorzeitige Ablösung des Kredits

Direkte Abwicklung mit dem Käufer über die Bank

Übernahme der Finanzierung durch den Käufer

info

Gut zu wissen

Transparente Kommunikation ist hier der Schlüssel. Informieren Sie Kaufinteressenten frühzeitig darüber, ob das Fahrzeug noch finanziert ist – und sprechen Sie ebenso frühzeitig mit dem Kreditinstitut.

Vorzeitige Kreditablöse: Die sauberste Lösung

Bei einer Sicherungsübereignung ist die Kreditablösung meist die einfachste Variante.

Folgendermaßen können Sie vorgehen, wenn es sowieso schon einen Käufer für den Wagen gibt:

- Vermerken Sie im Kaufvertrag, dass der Wagen noch finanziert ist.

- Der Käufer zahlt entweder den Kaufpreis oder eine Anzahlung.

- Sie lösen das Geld ab – oder der Käufer überweist direkt an die Bank.

- Nach Eingang des Fahrzeugbriefs erfolgt die finale Übergabe.

Das braucht nur eine saubere Vertragsgestaltung; mitunter ergänzt um eine Banktreuhand oder eine ähnliche Zahlungsform.

Lohnt es sich, mein finanziertes Auto zurückzugeben und ein neues zu finanzieren?

Viele Fahrzeugbesitzer, die ein finanziertes Auto verkaufen, suchen sich im Anschluss sowieso einen anderen Wagen. Umgekehrt bieten viele Händler an, ein finanziertes Auto zurückzugeben und ein neues zu finanzieren, etwa wenn

- Sie vor Ablauf der Laufzeit ein anderes Modell möchten;

- eine hohe Schlussrate ansteht, die Sie nicht auf einmal zahlen wollen;

- Sie Ihr Fahrzeug gegen ein größeres oder günstigeres Modell tauschen möchten.

Dabei wird häufig die Restschuld mit dem Händler verrechnet. Ein möglicher negativer Differenzbetrag wird in die neue Finanzierung übernommen und darauf die neue monatliche Rate angepasst bzw. neu berechnet. Gerade bei Ballonkrediten und Drei-Wege-Finanzierungen ist das eine übliche Vorgehensweise.

info

Tipp

Wirtschaftlich sinnvoll ist sie vor allem dann, wenn Angebot, Zinssatz und Fahrzeugwert zusammenpassen. Blind unterschreiben sollten Sie jedoch nichts – vergleichen Sie immer die Gesamtkosten.

Wie gehe ich Schritt für Schritt vor, wenn ich mein finanziertes Auto verkaufen möchte?

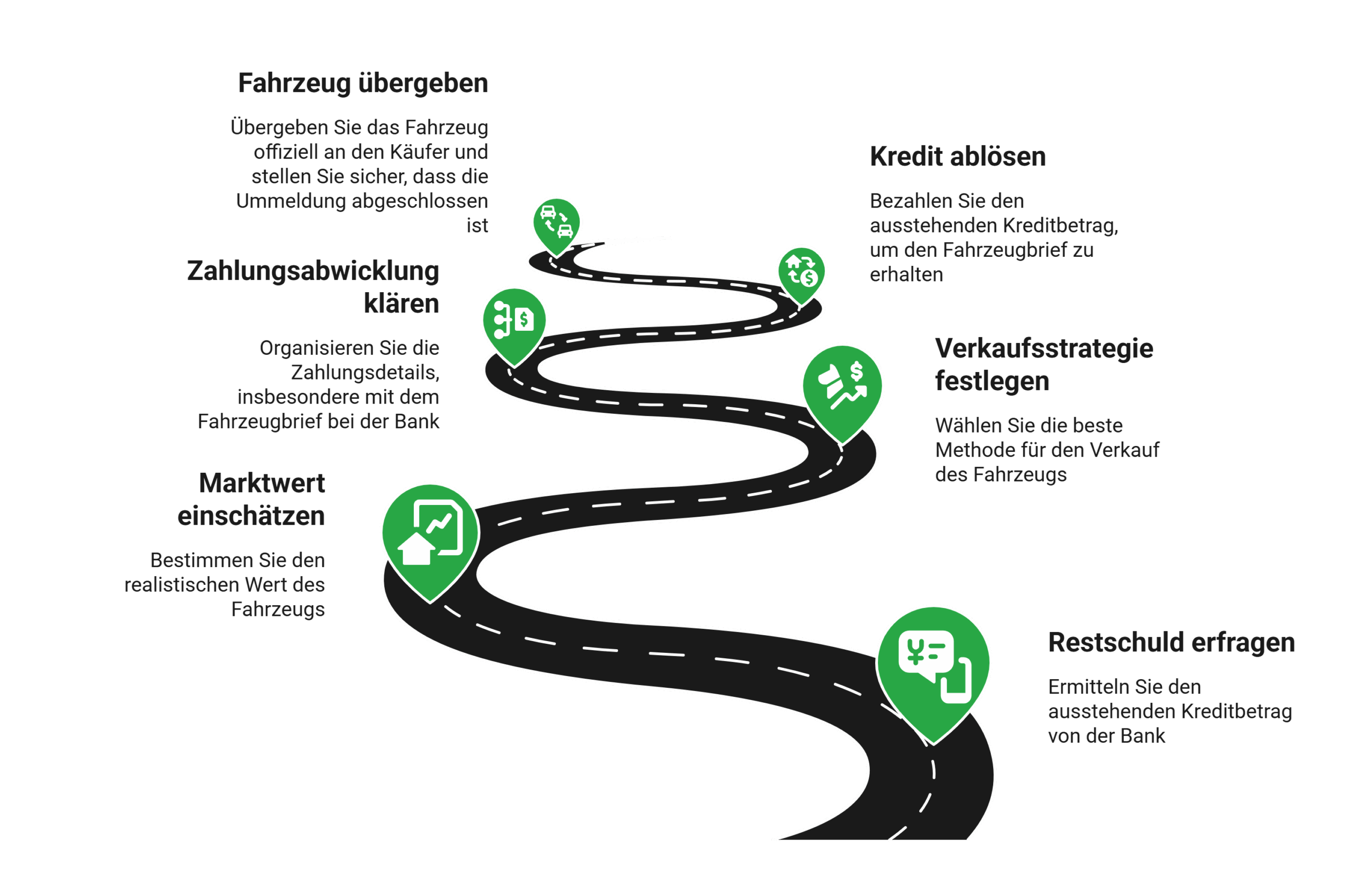

Damit nichts schief geht, hilft Ihnen stets die folgende Reihenfolge:

- Restschuld und Ablösebetrag bei der Bank erfragen.

- Marktwert des Fahrzeugs realistisch einschätzen.

- Verkaufsstrategie festlegen (Privatverkauf, Händler, Inzahlungnahme).

- Zahlungsabwicklung klären, insbesondere wenn der Fahrzeugbrief bei der Bank liegt.

- Kredit ablösen und Fahrzeugbrief erhalten.

- Fahrzeug offiziell übergeben und Ummeldung sicherstellen.

So vermeiden Sie unnötige Verzögerungen oder rechtliche Risiken.

Die wichtigsten Fragen zum Verkauf eines finanzierten Autos

Kann ich ein finanziertes Auto überhaupt verkaufen?

Ja, das ist grundsätzlich möglich. Entscheidend ist, dass das bestehende Darlehen vor oder im Rahmen des Verkaufs abgelöst wird. Solange der Kredit läuft, liegt die Zulassungsbescheinigung Teil II häufig bei der Bank. Ohne diese Unterlage ist ein Eigentumsübergang meist nicht vollständig möglich. In der Praxis wird daher oft zuerst die Restschuld beglichen und anschließend der Fahrzeugbrief freigegeben.

Wie verkaufe ich ein finanziertes Auto am einfachsten?

Am einfachsten gelingt der Verkauf, wenn Sie vorab die offene Restschuld bei der Bank erfragen. Danach vergleichen Sie den Marktwert Ihres Fahrzeugs mit dem Ablösebetrag. Findet sich ein Käufer, wird häufig direkt ein Teil des Kaufpreises zur Kreditablösung genutzt. Nach Zahlungseingang gibt die Bank den Fahrzeugbrief frei, sodass die Übergabe rechtssicher erfolgen kann.

Wirkt sich der Verkauf eines finanzierten Autos auf meine SCHUFA aus?

Der Verkauf selbst hat keinen negativen Einfluss auf Ihre SCHUFA. Entscheidend ist die Rückzahlung des Kredits. Wird das Darlehen ordnungsgemäß abgelöst, gilt das in der Regel als neutral bis positiv. Negative Einträge entstehen meist nur durch Zahlungsrückstände, Mahnungen oder offene Forderungen.

Was passiert, wenn der Verkaufspreis niedriger ist als die Restschuld?

Dann entsteht eine Finanzierungslücke. Sie müssen die Differenz aus Eigenmitteln zahlen oder separat finanzieren. Das kommt besonders bei jungen Fahrzeugen vor, weil Autos oft schneller an Wert verlieren als der Kredit sinkt. Prüfen Sie deshalb vor dem Verkauf immer den aktuellen Marktwert und den offenen Kreditbetrag.

Wie lange dauert es, bis ich nach der Ablösung den Fahrzeugbrief erhalte?

Das hängt von der Bank ab. Häufig dauert es nach vollständigem Zahlungseingang wenige Werktage, bis die Zulassungsbescheinigung Teil II freigegeben und versendet wird. Planen Sie beim Verkauf deshalb einen zeitlichen Puffer ein, damit es bei Übergabe oder Ummeldung nicht zu Verzögerungen kommt.

Kann ich mein finanziertes Auto an einen Händler verkaufen?

Ja, viele Händler übernehmen auch finanzierte Fahrzeuge. Oft rechnen sie den Kaufpreis direkt mit der offenen Restschuld ab und kümmern sich um Teile der Abwicklung mit der Bank. Das ist bequem und schnell, bringt jedoch nicht immer den höchsten Verkaufspreis im Vergleich zu einem Privatverkauf.

Kann ich mein finanziertes Auto ins Ausland verkaufen?

Ja, das ist grundsätzlich möglich. Voraussetzung ist auch hier die vollständige Ablösung des Kredits und die Freigabe des Fahrzeugbriefs. Zusätzlich sollten Sie sichere Zahlungswege nutzen und prüfen, welche Export- oder Zulassungsformalitäten im Zielland gelten.

Welche Unterlagen brauche ich für den Verkauf?

Wichtig sind Zulassungsbescheinigung Teil I und II, Kaufvertrag, Serviceheft, HU-Berichte, Rechnungen über Wartungen sowie beide Fahrzeugschlüssel. Bei finanzierten Fahrzeugen ist besonders relevant, wann und wie die Bank den Fahrzeugbrief freigibt. Vollständige Unterlagen erhöhen Vertrauen und erleichtern den Verkauf.

Finanziertes Auto verkauft und das Neue ist schon in Planung?

Über unseren Kreditvergleich können Sie bequem Autokredite vergleichen und Ihre passende Finanzierung auswählen.

Autofinanzierungen vergleichen

Autofinanzierungen vergleichen

Unsere beliebtesten Ratgeber zum Thema Autokredite

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit