- Schnelle Auszahlung nach erfolgreicher Prüfung möglich

- Freie Verwendung: Finanzierung für Fahrrad, E-Bike oder Zubehör möglich

Fahrrad finanzieren

aus 744 Bewertungen der

letzten 12 Monate - Stand

24.7.2026

letzten 12 Monate - Stand

24.7.2026

Das Wichtigste zur Fahrrad-Finanzierung im Überblick

- Hochwertige Reise-, Trekking-, Gravel- und Rennräder liegen preislich häufig im deutlich vierstelligen Bereich. Eine Fahrrad-Finanzierung ist daher für viele Käufer eine attraktive Alternative zu klassischen Zahlungsoptionen.

- Muskelbetriebene Fahrräder sind nicht zulassungspflichtig. Deshalb erfolgt die Finanzierung in der Regel über einen freien Ratenkredit, der weder an ein bestimmtes Modell noch an einen Händler gebunden ist.

- Ob Neukauf beim Fachhändler oder ein gebrauchtes Fahrrad aus privater Hand – beide Varianten lassen sich problemlos finanzieren. Auch hinsichtlich der Bauart bestehen keine Einschränkungen: Citybike, Mountainbike, Rennrad oder Lastenrad sind gleichermaßen möglich.

- smava unterstützt Sie mit schnellen Online-Anträgen, transparenten Kreditvergleichen und zahlreichen Finanzierungspartnern dabei, das passende Angebot zu finden und die Kosten bequem über planbare Monatsraten zu verteilen.

Über 300.000 zufriedene Kunden seit 2007

aus 744 Bewertungen der

letzten 12 Monate - Stand

24.7.2026

letzten 12 Monate - Stand

24.7.2026

Welche Art Fahrrad kann ich finanzieren – und wie?

Wenn Sie über smava eine Fahrrad-Finanzierung abschließen, dann bestimmen allein Sie, welches Bike es werden soll. Ebenso können Sie die Finanzierung ganz nach Belieben nutzen, um damit Zubehör von Helm bis Fahrradschloss zu kaufen – oder sogar ein Fahrsicherheitstraining zu absolvieren.

Der Grund ist simpel:

- Obwohl jedes Fahrrad, das den gesetzlichen Anforderungen (Beleuchtung usw.) entspricht, am öffentlichen Straßenverkehr teilnehmen kann, handelt es sich nicht um zulassungspflichtige Fahrzeuge – das gilt ausnahmslos sogar für E-Bikes.

- Ohne Zulassungspflicht gibt es keinen Fahrzeugbrief bzw. Zulassungsbescheinigung Teil II. Dieses Dokument ist bei für Mobilität zweckgebundenen Krediten jedoch als Sicherheitsnachweis für die Bank stets erforderlich.

info

Was das für Sie bedeutet?

Wenn Sie ein Fahrrad finanzieren möchten, können Sie ganz einfach einen nicht zweckgebundenen Kredit nutzen. Ohne Zweckbindung wiederum müssen Sie dem Kreditgeber vor und nach erfolgreicher Bewilligung keinerlei Nachweise erbringen. Solange Sie Ihre Raten vertragsgemäß bedienen, kümmert es die Bank sozusagen nicht, welches Fahrrad Sie finanziert haben oder ob Sie einen Teil des Geldes für einen völlig anderen Zweck nutzen – etwa, um sich vernünftige Regenkleidung oder ein Fahrrad-Navigationsgerät zu kaufen.

Passende Angebote für Ihre Fahrrad-Finanzierung vergleichen

Finden Sie jetzt einen Kredit, der zu Ihrem Vorhaben passt – mit transparenter Rate und planbaren Kosten.

Fahrrad günstig finanzieren

Fahrrad günstig finanzieren

Was sind die Voraussetzungen, um ein Fahrrad zu finanzieren?

Ohne Zweckbindung hat die Bank bei der Fahrrad-Finanzierung keine sofort greifbare Sicherheit für den Fall der Fälle – wo sie beispielsweise bei einer Motorrad-Finanzierung das Fahrzeug einziehen und verkaufen könnte.

| Kriterium | Nachweismöglichkeiten |

|---|---|

| Volljährigkeit | Personalausweis oder Reisepass. |

| Deutscher Hauptwohnsitz | Personalausweis mit gültiger Adresse oder eine amtliche Meldebescheinigung. |

| Deutsches Bankkonto | Aktueller Kontoauszug, Bankbestätigung oder Online-Banking-Screenshot. Ihr Name, die IBAN, die BIC und der Bankname müssen ersichtlich sein. |

| Festes, pfändbares Einkommen | Aktuelle Kontoauszüge oder Online-Banking-Screenshots mit Gehaltseingängen, alternativ Abrechnungen des Arbeitgebers. |

| Passende Bonität und frei verfügbares Einkommen | Aktuelle Kontoauszüge oder Online-Banking-Screenshots. Ihren SCHUFA-Score prüft die Bank automatisch. |

Welche Schritte sind nötig, um ein Fahrrad zu finanzieren?

Wenn Sie alle Unterlagen zusammengetragen haben, benötigen Sie nur noch etwas Ruhe und ein internetfähiges Gerät, um mit smava Ihre perfekte Fahrrad-Finanzierung zu finden. So geht’s:

Dateneingabe, um passende Angebote zu erhalten

Ihre persönlichen Daten (z. B. Einkommen, Beruf und Wohnsituation) werden im ersten Schritt abgefragt. Außerdem geben Sie den Verwendungszweck an – Im Falle der Fahrrad-Finanzierung wählen Sie „freie Verwendung“ aus. Zudem wird die Anzahl der Kreditnehmer abgefragt, denn Sie können das Darlehen auch zu zweit aufnehmen. Basierend auf Ihren Daten werden nur Angebote angezeigt, die individuell auf Sie zugeschnitten sind.

Fahrrad-Finanzierungen vergleichen

Direkt nach der Dateneingabe präsentieren wir Ihnen alle Angebote, die infrage kommen, in einer einzigen Ergebnisliste. Alle relevanten Konditionen können Sie so auf einen Blick direkt einsehen und Ihren Wunschkredit schnell und einfach auswählen. Achten Sie für eine möglichst günstige Fahrrad-Finanzierung vor allem auf den Effektivzins, sowie auf mögliche Zusatzoptionen wie kostenlose Sondertilgungen.

Legitimieren & Vertrag per Mausklick abschließen

Per Mausklick bzw. am Smartphone wählen Sie die den gewünschten Kredit direkt in der Übersicht aus. Übermitteln Sie dem Kreditgeber anschließend die erforderlichen Unterlagen und lassen Sie Ihre Identität per Video- oder alternativ per Post-Ident-Verfahren bestätigen. So können Sie Ihr Fahrrad bequem von zuhause finanzieren. Nach Prüfung durch den Kreditgeber kann die Auszahlung angewiesen werden. In der Regel steht Ihnen das Geld bereits nach 48 Stunden zur Verfügung.

Das sagen unsere Kunden

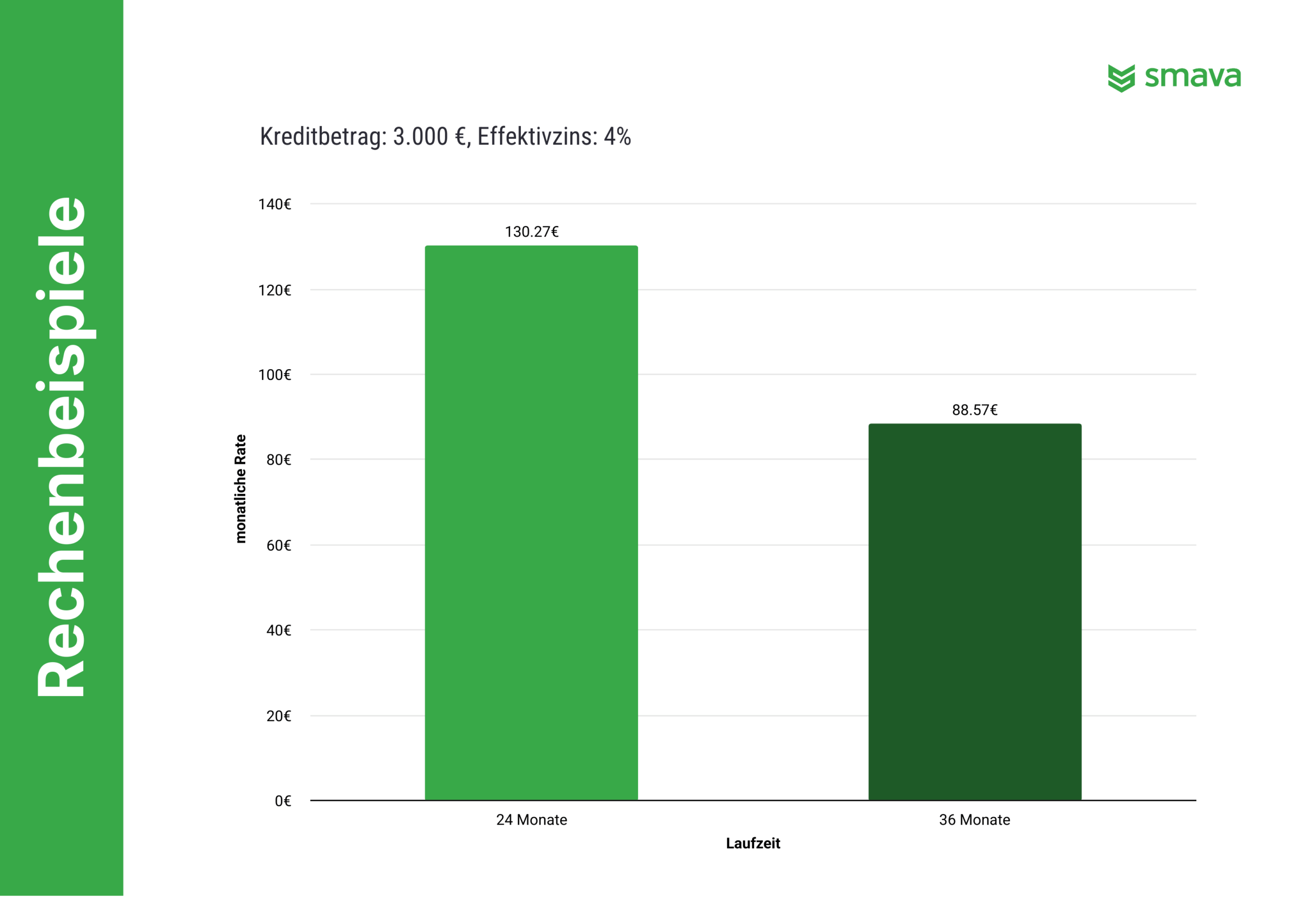

Rechenbeispiel: Wie wirken sich Zinsen und Laufzeiten bei einer Fahrrad-Finanzierung aus?

| Nettokreditbetrag | Laufzeit | Effektivzins | Monatsrate | Zinsaufwand |

|---|---|---|---|---|

| 3.000 € | 36 Monate | 4 % | 88,48 € | 185,16 € |

| 3.000 € | 24 Monate | 4 % | 130,18 € | 124,30 € |

| 5.000 € | 36 Monate | 4 % | 147,46 € | 308,59 € |

| 5.000 € | 24 Monate | 4 % | 216,97 € | 207,17 € |

Auch private Geldgeber bieten Kredite fürs Fahrrad

Wenn Sie ein Fahrrad finanzieren möchten, aber keinen klassischen Bankkredit nutzen wollen, stoßen Sie möglicherweise auf Angebote von privaten Geldgebern. Dabei vereinbaren Sie die Finanzierung direkt mit einer Privatperson, oft mit individuell ausgehandelten Konditionen.

Allerdings sind solche Modelle weniger reguliert als klassische Ratenkredite und bieten häufig weniger Sicherheit. Zudem sind die Konditionen nicht immer transparent oder vergleichbar. Ein Kreditvergleich über etablierte Anbieter schafft hier mehr Klarheit und ermöglicht es Ihnen, Angebote mit festen Rahmenbedingungen und planbaren Kosten zu finden.

Wie kann ich möglichst günstig ein Fahrrad finanzieren?

Tipp 1: Ratenkredit statt 0 %-Finanzierung prüfen

Tipp 2: Dispokredit vermeiden

Tipp 3: Kreditangebote vergleichen

Tipp 4: Vertragsdetails genau prüfen

Häufige Fragen zur Finanzierung von Fahrrädern

Wie kann ich mein Fahrrad finanzieren?

Ein Fahrrad lässt sich in der Regel über einen klassischen Ratenkredit oder eine Händlerfinanzierung bezahlen. Beim Ratenkredit erhalten Sie den Betrag zur freien Verwendung und zahlen ihn in festen Monatsraten zurück. Ein Online-Vergleich hilft dabei, passende Konditionen schnell zu finden und die Finanzierung an Ihr Budget anzupassen.

Welche Voraussetzungen muss ich für die Fahrrad-Finanzierung erfüllen?

Für eine Fahrrad-Finanzierung benötigen Sie in der Regel ein regelmäßiges Einkommen, einen Wohnsitz in Deutschland und eine ausreichende Bonität. Der Kreditgeber prüft diese Angaben vor der Zusage. Je stabiler Ihre finanzielle Situation ist, desto besser sind meist die angebotenen Konditionen.

Kredit oder 0 %-Finanzierung – was ist sinnvoller?

Beide Optionen haben Vorteile. Eine 0 %-Finanzierung wirkt zunächst günstig, ist aber oft an bestimmte Händler oder Produkte gebunden. Ein Ratenkredit bietet mehr Flexibilität und ermöglicht es Ihnen, verschiedene Angebote zu vergleichen und frei über den Verwendungszweck zu entscheiden.

Dient mein Fahrrad als Sicherheit für den Kredit?

In den meisten Fällen dient das Fahrrad nicht als Sicherheit. Stattdessen basiert die Kreditentscheidung auf Ihrer Bonität und finanziellen Situation. Dadurch können Sie das Fahrrad frei nutzen, ohne zusätzliche Sicherheiten hinterlegen zu müssen.

Wie hoch sind die Kosten bei einer Fahrrad-Finanzierung?

Die Kosten hängen vor allem vom Kreditbetrag, der Laufzeit und dem Zinssatz ab. Neben den monatlichen Raten sollten Sie auf den Effektivzins achten, da dieser alle relevanten Kosten enthält und einen direkten Vergleich ermöglicht.

Kann ich ein Fahrrad auch ohne Eigenkapital finanzieren?

Ja, eine Finanzierung ist in vielen Fällen auch ohne Eigenkapital möglich. Sie zahlen den gesamten Kaufpreis in monatlichen Raten zurück. Allerdings kann eine Anzahlung die monatliche Belastung reduzieren und sich positiv auf die Konditionen auswirken.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Ratenkredit

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 20.000 Euro Kredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Kredit ohne Schufa

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Kredit für Arbeitslose

- Küche finanzieren

- Privatkredit Rechner