Kreditvergleich gestartet, Daten eingegeben – und trotzdem nicht die besten Angebote bekommen? Das liegt eher selten am Vergleichs-Tool, sondern an den Angaben, denn schon kleine Ungenauigkeiten können die Konditionen spürbar verändern. Wie Sie es richtig machen? Das zeigen wir Ihnen in diesem Ratgeber.

Das Wichtigste zur Dateneingabe beim Kreditvergleich in Kürze

- Behandeln Sie auch einen Kreditvergleich mit unverbindlicher Konditionenanfrage hinsichtlich der Angaben so, als wollten Sie einen konkreten Kreditantrag ausfüllen.

- Die Qualität Ihrer Kreditangebote hängt direkt von Ihren Angaben ab: Je genauer und realistischer Sie Ihre Daten eingeben, desto passender und realistischer sind die Ergebnisse im Vergleich.

- Geben Sie Ihr Einkommen, Ihre Ausgaben und bestehende sauber und vollständig an – weder zu niedrig noch geschönt oder gerundet.

- Wählen Sie Kreditsumme und Laufzeit bewusst: Beides beeinflusst die monatliche Rate und damit, welche Angebote Sie überhaupt angezeigt bekommen.

- Vermeiden Sie typische Fehler wie Schätzwerte, falsche Angaben zum Job oder Verwendungszweck – sie kosten Sie oft bares Geld und können durchaus zur Ablehnung führen.

Warum beeinflussen meine Angaben im Kreditvergleich die Angebote so stark?

Ein Kreditvergleich ist kein einfacher Preisvergleich. Denn auch wenn es sich „nur“ um eine unverbindliche Konditionenanfrage handelt, führen Banken im Hintergrund dennoch eine (vereinfachte) Bonitätsprüfung und Risikoabschätzung durch: Wie wahrscheinlich ist es, dass Sie den Kredit zuverlässig zurückzahlen?

Auf Basis Ihrer Angaben werden passende Angebote berechnet. Sind diese ungenau oder unvollständig, bekommen Sie entweder

- schlechtere Konditionen als möglich wären oder

- Angebote, die später gar nicht zustande kommen.

Mit anderen Worten: Ihre Eingaben entscheiden darüber, wie gut die Vorschläge wirklich zu Ihnen passen und wie realistisch die Angebote eines Kreditvergleichs dem entsprechen, was eine Bank Ihnen bei einem konkreten Kreditantrag tatsächlich unterbreitet.

Welche Daten sind überhaupt für einen Kreditvergleich erforderlich?

Kurz gesagt: Praktisch alle, die auch für einen Kreditantrag nötig sind – bloß dass Sie beim Kreditvergleich noch keine Nachweise dafür einreichen müssen. Vereinfacht ausgedrückt müssen Sie Daten aus vier Themenblöcken angeben:

01 Eckdaten Ihres Kredits

Dazu gehören die gewünschte Kreditsumme, die Laufzeit und der Verwendungszweck. Diese Angaben legen fest, welche Angebote überhaupt für Sie infrage kommen.

02 Persönliche Angaben

Hier geben Sie grundlegende Informationen zu Ihrer Person an, etwa Alter, Wohnsituation oder Familienstand. Diese Daten sind notwendig, damit Banken Ihren Antrag einordnen können.

03 Einkommen und berufliche Situation

Ein zentraler Punkt ist Ihr monatliches Nettoeinkommen sowie Ihr Beschäftigungsverhältnis. Ergänzend werden auch zusätzliche Einnahmen berücksichtigt.

04 Ausgaben und bestehende Verpflichtungen

Dazu zählen Miete, laufende Kredite oder andere regelmäßige Zahlungen. Sie bilden die Grundlage für die Haushaltsrechnung.

Alle Angaben zusammen ergeben Ihr finanzielles Gesamtbild. Dabei lässt sich eines nicht genug betonen: Je genauer und realistischer Sie diese Daten eingeben, desto besser passen die angezeigten Kreditangebote zu Ihrer tatsächlichen Situation.

Wie wähle ich die richtige Kreditsumme und Laufzeit?

Diese beiden Angaben stehen zwar am Anfang, wirken sich aber auf alles Weitere aus und sollten deshalb bewusst gewählt werden.

Kreditsumme: So wählen, dass Ihr Bedarf gedeckt ist, aber ohne zu großen Puffer nach oben.

Laufzeit: So festlegen, dass die monatliche Rate gut tragbar bleibt, aber nicht unnötig niedrig wird (verteuert den Kredit).

Beides beeinflusst direkt

- die Höhe der Rate,

- die Gesamtkosten und

- die Art der Angebote, die Sie sehen.

Hier lohnt es sich, kurz innezuhalten und nicht einfach den erstbesten Wert zu wählen.

Welche Rolle spielt der Verwendungszweck?

Der Verwendungszweck wird oft schnell „irgendwie“ ausgewählt – dabei hat er durchaus Einfluss. Denn gegen den Nachweis, dass Sie den Kredit wie angegeben verwenden, vergeben Banken spürbar niedrigere Zinssätze.

Bei uns haben Sie die Wahl zwischen folgenden Verwendungszwecken:

- Umschuldung

- Auto / Motorrad

- Wohnen / Modernisierung

- Bau- / Immobilienfinanzierung

- Gewerbe

- Freie Verwendung

Ein konkreter Verwendungszweck kann dazu führen, dass Ihnen speziell zugeschnittene Angebote angezeigt werden. Gleichzeitig werden Sie aber – außer bei freier Verwendung – beim konkreten Kreditantrag damit rechnen müssen, zum Verwendungszweck passende Nachweise erbringen zu müssen.

Wenn Sie keinen festen Zweck haben oder das Geld für mehrere stark unterschiedliche Zwecke ausgeben möchten, ist die freie Verwendung die richtige Wahl – aber nur dann!

Wie gebe ich mein Einkommen richtig an?

Nachdem Sie die Eckdaten Ihres Kredits und Ihre persönlichen Basisangaben gemacht haben, kommt der nächste entscheidende Teil: Ihr Einkommen.

Hier zählt vor allem Ihr monatliches Nettoeinkommen, also das Geld, das Ihnen tatsächlich zur Verfügung steht. Ergänzend können Sie regelmäßige zusätzliche Einnahmen angeben – etwa aus Vermietung oder Unterhalt.

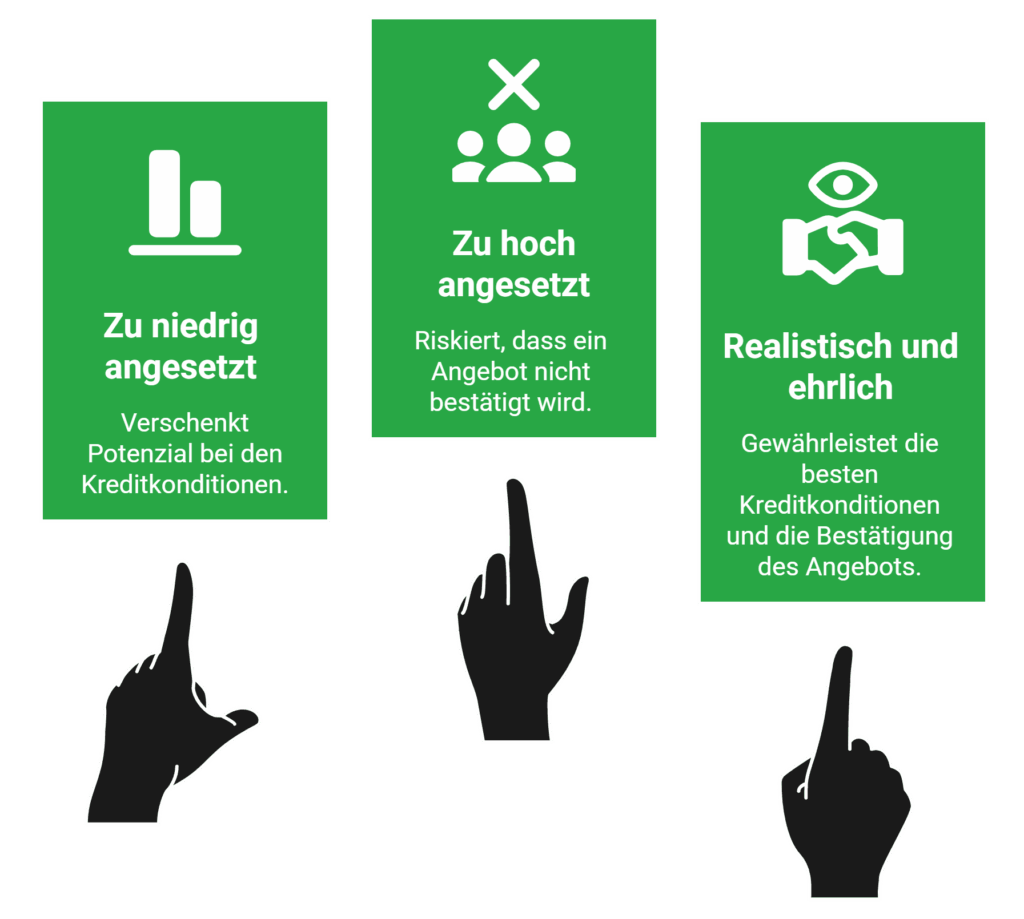

Wichtig ist dabei vor allem eines: realistisch und ehrlich bleiben.

Zu niedrig angesetzt verschenken Sie Potenzial bei den Konditionen. Zu hoch angesetzt riskieren Sie, dass ein scheinbar gutes Angebot später nicht bestätigt wird.

lightbulb

Tipp

Orientieren Sie sich am besten an Ihren Kontoauszügen der letzten Monate und bilden Sie bei stark schwankenden Zahlen einen Mittelwert. So vermeiden Sie Schätzfehler.

Was muss ich bei meinem Beschäftigungsverhältnis beachten?

Direkt mit Ihrem Einkommen verknüpft ist Ihre berufliche Situation. Sie gibt Banken einen Eindruck davon, wie stabil Ihre Einnahmen sind.

Typische Angaben sind:

- Unbefristet angestellt

- Befristet angestellt

- Selbstständig

- Beamter

- Rentner / Pensionär

- in der Probezeit

Hier gilt ebenfalls, keine Interpretationen, sondern Fakten. Wenn Ihr Vertrag befristet ist oder Sie sich noch in der Probezeit befinden, sollten Sie das auch so angeben. Gleiches gilt, wenn Sie zwar schon Beamter sind, aber noch auf Probe.

Diese Information beeinflusst nicht nur die Konditionen, sondern auch, welche Angebote Ihnen überhaupt angezeigt werden.

Wie gehe ich mit meinen Ausgaben und bestehenden Krediten um?

Nachdem Ihre Einnahmen klar sind, folgt der zweite Teil der Haushaltsrechnung: Ihre Ausgaben. Dazu gehören insbesondere:

- Miet- oder Wohnkosten

- Laufende Kreditraten

- Regelmäßige finanzielle Verpflichtungen (bspw. Unterhalt)

Diese Angaben sind wichtig, weil sie zeigen, wie viel finanzieller Spielraum Ihnen monatlich bleibt.

Ein häufiger Fehler ist, Ausgaben zu unterschätzen oder wegzulassen. Das bringt kurzfristig vielleicht bessere Angebote, führt aber später oft zu Problemen bei der finalen Prüfung.

Sie brauchen einen günstigen Kredit?

Über unseren unverbindlichen und SCHUFA-neutralen Kreditvergleich finden Sie günstige Kredite, die zu Ihren Voraussetzungen passen. Den Antrag stellen Sie direkt online.

Was sind die größten Fehler bei der Eingabe meiner Daten für den Kreditvergleich?

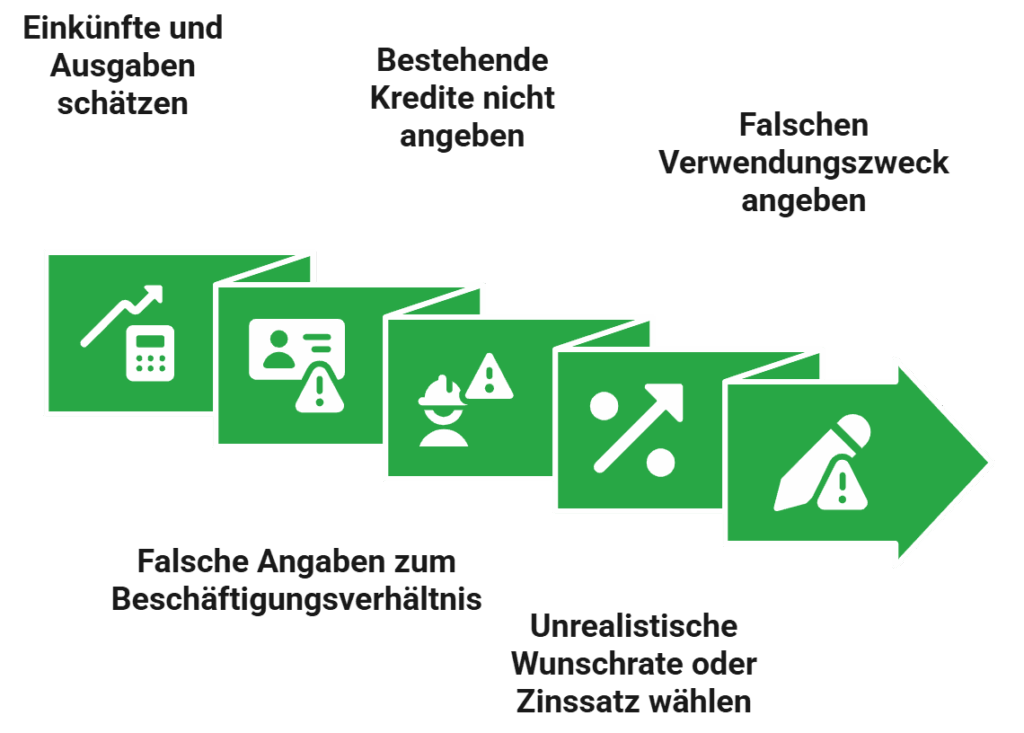

Wie schon mehrfach betont: Nahezu alle Fehler lassen sich unter „weglassen, übertreiben, untertreiben, behaupten und runden“ zusammenfassen. Die ganz typischen Klassiker sind demnach Folgende:

- Einkünfte und Ausgaben schätzen, statt genau nachzurechnen.

- Falsche oder lediglich halbwahre Angaben zum Beschäftigungsverhältnis.

- Bestehende Kredite und andere Finanzierungen nicht angeben.

- Unrealistische Wunschrate oder Zinssatz wählen.

- Verwendungszweck angeben, der nicht stimmt und sich nicht nachweisen lässt.

Solche Fehler führen im Mindesten immer zu schlechteren und unpassenden Angeboten.

info

Wichtig

Vergessen Sie nie, dass alle Angaben, die Sie beim Kreditvergleich machen, beim konkreten Kreditantrag durch die Bank a) genau überprüft und b) nachgewiesen werden müssen. Sie schaden sich also ausschließlich selbst, indem Sie unrealistische Angebote erhalten.

Die wichtigsten Fragen zum Eingeben der Daten beim Kreditvergleich

Kann ich meine Angaben im Kreditvergleich später noch ändern?

Ja, Sie können Ihre Angaben jederzeit anpassen. Änderungen wie Einkommen, Laufzeit oder Kreditsumme wirken sich direkt auf die angezeigten Angebote aus, da Banken diese Daten zur Risikobewertung nutzen. Wenn sich Ihre Situation ändert, lohnt sich ein erneuter Vergleich, um passendere Konditionen zu erhalten.

Werden meine Daten im Kreditvergleich direkt an Banken weitergegeben?

Nein, Ihre Daten werden erst dann an Banken übermittelt, wenn Sie aktiv eine Anfrage starten. Beim reinen Vergleich bleiben Ihre Angaben anonym und dienen nur dazu, passende Angebote zu berechnen. Sie behalten also jederzeit die Kontrolle darüber, wann und an wen Ihre Daten übermittelt werden.

Warum unterscheiden sich die finalen Kreditangebote von den ersten Ergebnissen?

Die ersten Ergebnisse basieren auf Ihren eingegebenen Basisdaten und Durchschnittswerten. Das finale Angebot entsteht erst nach einer detaillierten Prüfung durch die Bank, bei der zusätzliche Faktoren wie Bonität, Haushaltsrechnung und SCHUFA einfließen. Daher kann der tatsächliche Zinssatz leicht abweichen.

Kann ich durch bessere Angaben meinen Zinssatz aktiv verbessern?

Ja, vollständige und realistische Angaben erhöhen die Chance auf bessere Konditionen. Ein höheres Einkommen, sichere Beschäftigung oder eine geringere Kreditsumme wirken sich positiv auf die Bewertung aus. Unvollständige oder ungenaue Angaben führen dagegen oft zu vorsichtigeren Angeboten mit höheren Zinsen.

Welche Angaben sind im Kreditvergleich besonders wichtig?

Entscheidend sind Ihr Einkommen, Ihre monatlichen Ausgaben, die gewünschte Kreditsumme und die Laufzeit. Diese Faktoren bestimmen maßgeblich, wie Banken Ihr Risiko einschätzen und welche Konditionen Sie erhalten. Je genauer Ihre Angaben sind, desto realistischer sind die angezeigten Angebote.

Hat der Kreditvergleich Einfluss auf meinen SCHUFA-Score?

Nein, ein reiner Kreditvergleich hat keinen Einfluss auf Ihren SCHUFA-Score. Erst wenn Sie eine konkrete Kreditanfrage stellen, erfolgt eine Bonitätsprüfung. Viele Vergleiche nutzen dabei sogenannte konditionsneutrale Anfragen, die Ihren Score nicht verschlechtern.

Unsere beliebtesten Ratgeber zum Thema Kredite vergleichen

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit