Gute Autos gibt es nicht nur innerhalb von Deutschlands Grenzen. Doch selbst, wenn der Kauf an sich im Ausland vergleichsweise unkompliziert ablaufen kann, sollten Sie aufgrund von Steuern, Zoll, Garantie und Zulassungshürden auf der Hut sein. Wir zeigen Ihnen daher, was sie beim Autokauf im Ausland bedenken und beachten sollten.

Das Wichtigste zum Autokauf im Ausland im Überblick

- Der wichtigste Unterschied beim Autokauf im Ausland ist, ob das Fahrzeug aus einem EU-Mitgliedsstaat stammt oder nicht. Innerhalb der EU fallen keine Zölle an, außerhalb meist 10 % Zoll plus 19 % Einfuhrumsatzsteuer.

- Neuwagen werden immer im Bestimmungsland versteuert. Kaufen Sie ein Neufahrzeug (z.B. über einen Autokredit) im EU-Ausland, zahlen Sie die Mehrwertsteuer in Deutschland.

- Gebrauchtwagen aus der EU sind meist unkomplizierter. Beim Privatkauf fällt in Deutschland in der Regel keine zusätzliche Umsatzsteuer an.

- Transport, Überführung, Zulassung, Kurzzeitkennzeichen oder technische Anpassungen können mehrere Tausend Euro Zusatzkosten verursachen.

- Die Zulassung ausländischer Fahrzeuge in Deutschland kann komplex sein. Bei älteren oder Nicht-EU-Fahrzeugen können zusätzliche Abnahmen oder Umbauten nötig werden.

Kann ich einfach so ein Auto im Ausland kaufen?

Grundsätzlich können Sie auch Autos (und andere Fahrzeuge) in jedem Land erwerben, das einen solchen Kauf samt Ausfuhr durch ausländische Käufer gestattet. Das gilt sogar im Fall einer Finanzierung: Ein Autokauf im Ausland kann problemlos über einen Kredit in Deutschland finanziert werden.

Aber: Um Dinge wie

- Überführungskosten,

- Steuern bzw. Zölle sowie

- etwaige Gutachten und Umbauten

zu zahlen, ist meist ein Autokredit ohne Zweckbindung die bessere Wahl – er ist besser geeignet, um diese schwierig vorherzusehenden Nebenkosten zu finanzieren.

Über 300.000 zufriedene Kunden seit 2007

aus 770 Bewertungen der

letzten 12 Monate - Stand

1.7.2026

letzten 12 Monate - Stand

1.7.2026

Lohnt sich ein Autokauf im Ausland?

Stellt sich die Frage, ob es sich lohnen kann. Die knappe Antwort: Ja, unter gewissen Umständen – jedoch nicht universell.

- Verschiedene Automodelle oder zumindest Ausstattungslinien wurden bzw. werden nur in anderen Ländern verkauft. Das gilt beileibe nicht nur für typische große Fahrzeuge aus Nordamerika, sondern kann sich ebenso auf Details wie Lackierungen erstrecken.

- Bei manchen Herstellern oder Modellen ist die Verfügbarkeit im Ausland eine andere, weil dort ein größerer Markt oder ein umfassenderes Vertriebsnetz besteht. Das kann zudem für günstigere Kaufpreise sorgen.

- Andere Länder, andere Preisniveaus, andere Steuersysteme, andere Konkurrenzsituationen – und anderes Rabattdenken. Daher können, bei ansonsten identischen Fahrzeugen, Preisnachlässe zwischen 10 und 30 Prozent zum Kauf in Deutschland anfallen.

Naturgemäß kommt es darauf an, was für ein Fahrzeug Sie suchen und was Ihr Beweggrund für den Auslandskauf ist. Bei manchen Oldtimern etwa kann ein Grenzübertritt fast alternativlos sein, wohingegen bei neueren Gebrauchten und Neufahrzeugen primär der Spargedanke im Vordergrund steht.

Worauf Sie beim Autokauf im Ausland besonders achten sollten

Die praktischen Unterschiede können zwischen Land und Fahrzeugmodell beträchtlich sein, wobei die dramatischsten Unterschiede zwischen dem Kauf im EU-Ausland und dem in Drittstaaten bestehen. Idealerweise informieren Sie sich daher im Vorfeld auf entsprechenden Foren, Social-Media-Boards und dergleichen spezifisch, was bei Land X oder Fahrzeug Y auf Sie zukommen könnte.

Berechnen Sie dabei auch sehr konservativ alle infrage kommenden Kosten; ganz besonders dann, wenn Sie vor allem der Ersparnis wegen im Ausland kaufen möchten.

Was gilt beim Autokauf innerhalb der EU?

Innerhalb des europäischen Staatenbundes ist der Import von Fahrzeugen vergleichsweise unkompliziert – denn es fallen keine Zölle an und zahlreiche rechtliche Vorgaben sind länderübergreifend harmonisiert.

Innerhalb der EU müssen Sie sich auf Folgendes einstellen:

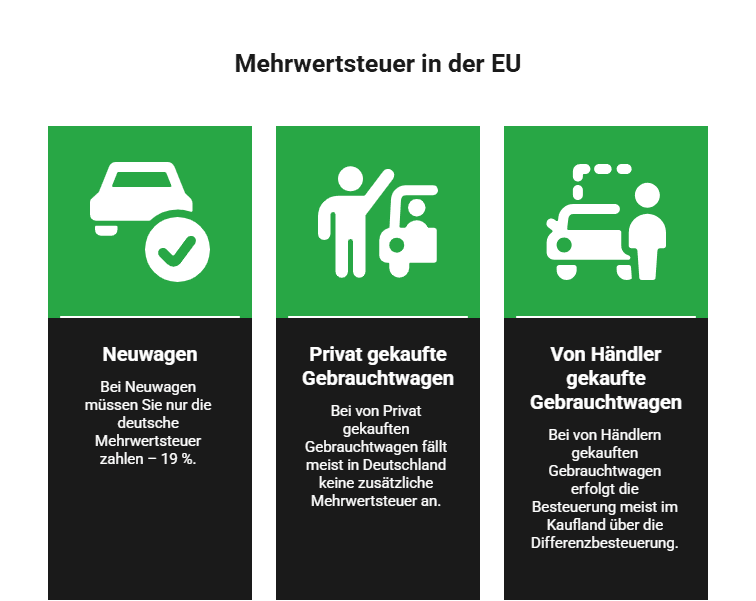

- Bei Neuwagen (maximal 6 Monate alt oder 6.000 km Laufleistung) müssen Sie nur die deutsche Mehrwertsteuer zahlen – 19 %.

- Bei von Privat gekauften Gebrauchtwagen fällt meist in Deutschland keine zusätzliche Mehrwertsteuer an.

- Bei von Händlern gekauften Gebrauchtwagen erfolgt die Besteuerung meist im Kaufland über die Differenzbesteuerung.

Das bedeutet für Sie: Entweder nur eine Mehrwertsteuer zahlen oder gar keine. Doppelbesteuerungen entfallen in der EU ebenso wie Zölle. Außerdem verfügen seit Mitte der 2000er-Jahre nahezu alle in der EU neu zugelassenen Pkw über eine einheitliche europäische Typgenehmigung. Der Hersteller weist diese durch das sogenannte Certificate of Conformity (COC) nach.

Für Fahrzeuge mit gültigem COC ist daher bei der Zulassung in Deutschland keine aufwendige (und teure) Vollabnahme nach § 21 StVZO erforderlich. Stattdessen genügt – wie bei inländischen Fahrzeugen – die reguläre Hauptuntersuchung nach § 29 StVZO.

info

Um einen solchen Wagen hierzulande zuzulassen, benötigen Sie in aller Regel:

- Kaufvertrag bzw. Rechnung (idealerweise in deutscher Übersetzung).

- Ausländische Fahrzeugpapiere.

- HU-Nachweis (bei Gebrauchten)

- COC-Bescheinigung

- Nachweis über Mehrwertsteuerzahlung (bei Neuwagen)

Fahrzeuge aus dem EU-Ausland mit Baujahren vor Mitte der 1990er bzw. 2000er, also vor Vereinheitlichung, müssen mangels COC-Nachweis in den allermeisten Fällen ein ähnliches Gutachten-Prozedere durchlaufen wie Autos aus Drittstaaten.

Sie brauchen einen günstigen Autokredit?

Über unseren Kreditvergleich finden Sie Autokredite zu Top-Konditionen. Den Antrag stellen Sie einfach und bequem online.

Was gilt beim Autokauf außerhalb der EU?

Egal ob Muscle Car aus den USA oder wundervoll restaurierter Traktor aus der Schweiz: Wenn Sie ein Auto aus derartigen Drittstaaten importieren möchten, die nicht zum EU-Binnenmarkt gehören, dann wird es selbst dann komplex, wenn das jeweilige Land mit der EU ein Freihandelsabkommen getroffen hat.

Denn in solchen Fällen gelten drei zentrale Erschwernisse:

info

Hinweis

Ein Nicht-EU-Import lohnt sich meist nur für Fahrzeuge, die hierzulande schlicht kaum oder gar nicht erhältlich sind. Eine finanzielle Ersparnis ist äußerst selten. Da ein solcher Privatimport zudem sehr komplex ist, sollten Sie zuvor in der Szene nach Grauimporten Ausschau halten – hierbei importieren Händler derartige Fahrzeuge in die EU. Das macht es für Sie zumindest deutlich weniger aufwändig.

Welche Garantie- und Gewährleistungsrechte gelten?

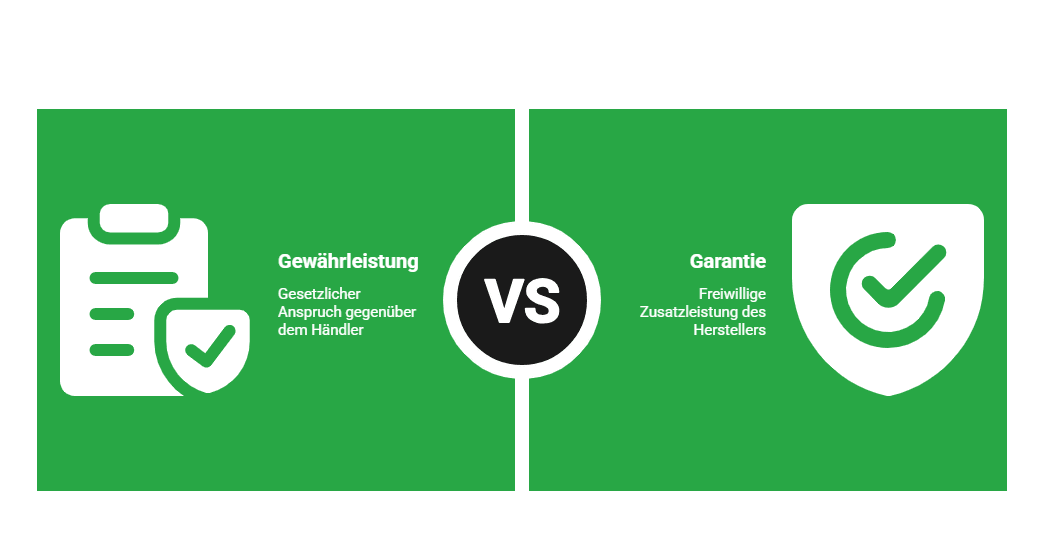

Beim Händlerkauf innerhalb der EU gilt die gesetzliche Gewährleistung von mindestens zwei Jahren. Diese ist vom jeweiligen Verkäufer zu erbringen. Herstellergarantien sind freiwillige Leistungen und können je nach Marke variieren.

Wichtig ist jedoch, zu unterscheiden:

- Gewährleistung: Gesetzlicher Anspruch gegenüber dem Händler

- Garantie: freiwillige Zusatzleistung des Herstellers

info

Gut zu wissen

Bei Privatkäufen kann die Gewährleistung ausgeschlossen sein. Bei Fahrzeugen aus Nicht-EU-Staaten sind Garantieansprüche häufig eingeschränkt oder nicht übertragbar.

Die wichtigsten Fragen zum Autokauf im Ausland

Kann ich ein Auto im Ausland finanzieren?

Ja, viele Käufer finanzieren das Fahrzeug über einen Kredit in Deutschland. Das ist oft einfacher als eine Finanzierung direkt im Ausland, da deutsche Kreditverträge, Bonitätsprüfungen und Ansprechpartner vertrauter sind. Wichtig ist, den gesamten Kaufpreis inklusive Nebenkosten realistisch zu berücksichtigen.

Lohnt sich ein Autokauf im Ausland überhaupt?

Das hängt vor allem vom Modell, dem Herkunftsland und den Nebenkosten ab. Besonders bei gefragten Fahrzeugen, jungen Gebrauchten oder bestimmten Marken kann der Kaufpreis im Ausland niedriger sein. Entscheidend ist jedoch die Gesamtrechnung aus Kaufpreis, Transport, Zulassung, Steuern, möglichen Umbauten und Reiseaufwand. Erst dann zeigt sich, ob tatsächlich eine Ersparnis entsteht.

Wie melde ich ein im Ausland gekauftes Auto in Deutschland an?

Für die Zulassung benötigen Sie in der Regel den Kaufvertrag, die ausländischen Fahrzeugpapiere, einen Identitätsnachweis, eine eVB-Nummer und das SEPA-Mandat für die Kfz-Steuer. Bei Fahrzeugen aus dem EU-Ausland reicht häufig zusätzlich die COC-Bescheinigung als Nachweis der EU-Typgenehmigung. Bei Gebrauchtwagen wird meist auch ein gültiger HU-Nachweis verlangt. Fahrzeuge aus Nicht-EU-Staaten benötigen häufig eine Vollabnahme nach § 21 StVZO.

Worauf sollte ich vor dem Kauf besonders achten?

Prüfen Sie Fahrzeughistorie, Kilometerstand, Wartungsnachweise, Anzahl der Vorbesitzer und die genaue Ausstattung. Lassen Sie sich alle Unterlagen vorab zusenden und vergleichen Sie Fahrzeugdaten mit der FIN. Bei höheren Kaufpreisen ist ein unabhängiger Fahrzeugcheck vor Ort oft gut investiertes Geld.

Ist ein EU-Reimport qualitativ schlechter als ein deutsches Modell?

Nein. EU-Reimporte stammen meist aus denselben Werken und werden nach denselben Qualitätsstandards produziert wie Fahrzeuge für den deutschen Markt. Unterschiede gibt es häufiger bei Ausstattung, Garantieumfang oder länderspezifischen Optionen. Deshalb lohnt sich ein genauer Blick auf Extras, Assistenzsysteme und Vertragsbedingungen.

Welche Risiken gibt es beim Autokauf im Ausland?

Zu den häufigsten Risiken zählen manipulierte Kilometerstände, gefälschte Unterlagen, unklare Eigentumsverhältnisse, Anzahlungsbetrug oder verschwiegene Unfallschäden. Auch Sprachbarrieren und abweichende Vertragsstandards können Probleme verursachen. Mehr Sicherheit schaffen eine Prüfung der Fahrzeug-Identifizierungsnummer, vollständige Serviceunterlagen und ein nachvollziehbarer Kaufvertrag.

Muss ich ein Auto vor der Überführung versichern?

Ja, wenn das Fahrzeug auf eigener Achse nach Deutschland überführt wird. Dann benötigen Sie in der Regel einen passenden Versicherungsschutz zusammen mit Kurzzeit-, Transit- oder Exportkennzeichen. Erfolgt der Transport per Anhänger oder Spedition, ist keine klassische Kfz-Haftpflicht für die Fahrt notwendig. Eine Transportversicherung kann dennoch sinnvoll sein.

Welche zusätzlichen Kosten fallen beim Autokauf im Ausland an?

Neben dem Kaufpreis entstehen häufig Kosten für Reise, Transport, Zulassung, Kennzeichen, Gutachten, Übersetzungen und mögliche technische Anpassungen. Bei Importen aus Nicht-EU-Ländern können zusätzlich Zoll und Einfuhrumsatzsteuer anfallen. Diese Nebenkosten werden oft unterschätzt und sollten vor dem Kauf kalkuliert werden.

Autokauf im Ausland: So können Sie günstig finanzieren

Vergleichen Sie Kreditangebote und sparen Sie Mehrkosten.

Jetzt Autokauf finanzieren

Jetzt Autokauf finanzieren Unsere beliebtesten Ratgeber zum Thema Autokredite

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kredit für Selbstständige

- Zinsrechner

- Finanzierung

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Privatkreditrechner

- Zahn Kredit

- Abrufkredit

- Weiterbildungskredit

- Kredit

- Autokredit

- Kreditvergleich

- P2P Kredite

- 15.000 Euro Kredit

- Kredit von Privat

- Wohnungskredit

- Eilkredit

- Umschuldung

- Baufinanzierung umschulden

- Autofinanzierung

- Autofinanzierung ohne SCHUFA

- Kleinkreditrechner

- Sofortkredit

- Kredit für Arbeitslose