- Transparenter Online-Vergleich mit festen Raten und klarer Laufzeit

Baufinanzierung für Selbstständige

aus 743 Bewertungen der

letzten 12 Monate - Stand

24.7.2026

letzten 12 Monate - Stand

24.7.2026

Das Wichtigste zur Baufinanzierung für Selbstständige im Überblick

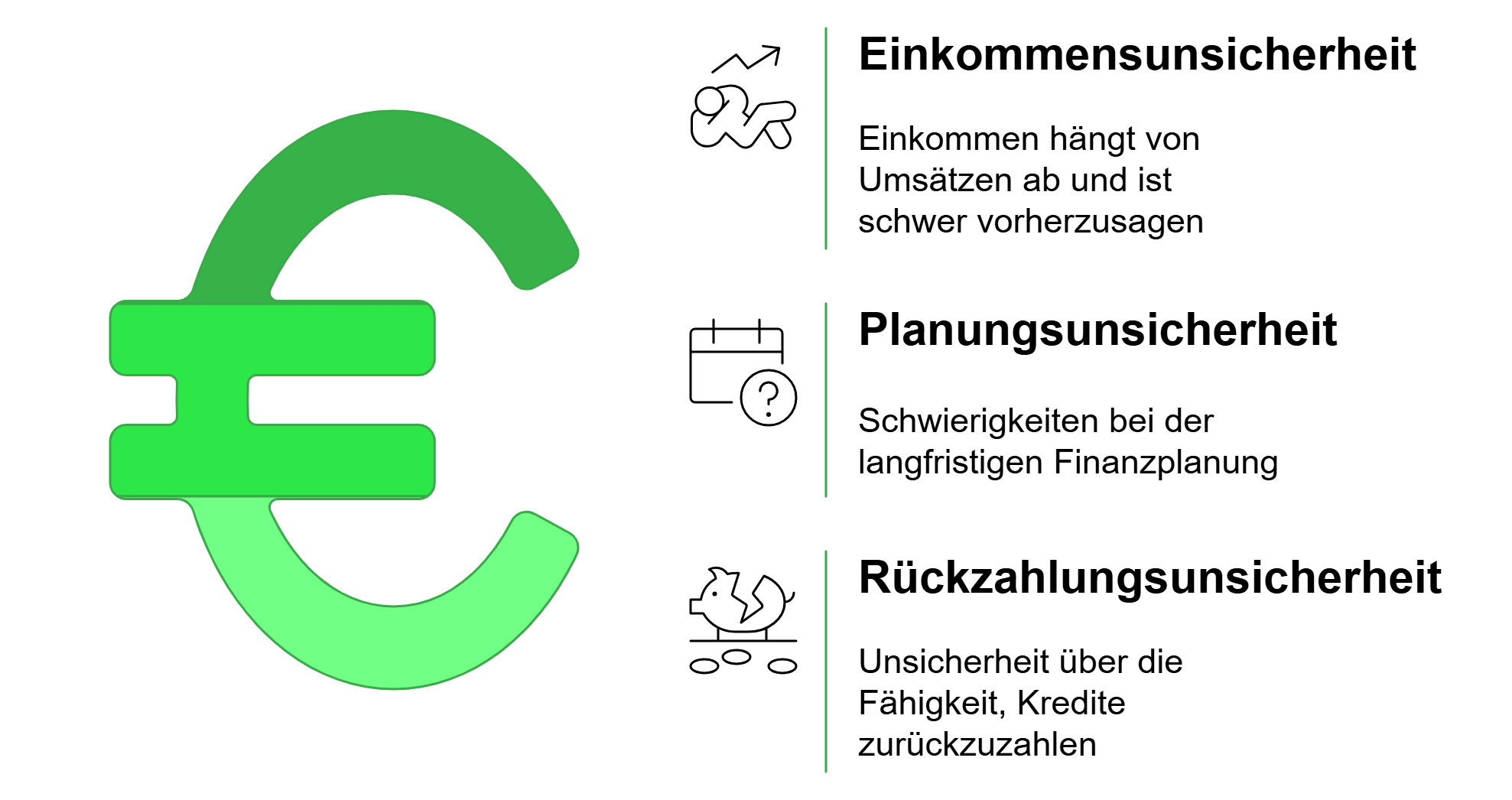

- Schwankendes Einkommen: Eine langfristige Einkommens-Planbarkeit ist für Baufinanzierungen besonders wichtig. Bei Selbstständigen können Einnahmen jedoch variieren und sind daher schwerer vorherzusagen.

- Höhere Anforderungen: Aufgrund der geringeren Planbarkeit verlangen Banken bei Selbstständigen meist umfangreichere und weiter zurückreichende Geschäftsunterlagen als bei Angestellten oder Beamten.

- Strengere Konditionen: Trotz guter Einkünfte fallen die Kreditkonditionen häufig schlechter aus. Zudem fordern Banken oft einen zweiten Kreditnehmer oder zusätzliche Sicherheiten.

- Vergleich lohnt sich: Über smava lassen sich passende Immobilienkredite für Selbstständige finden. Dank digitaler Tools und vieler Finanzierungspartner können auch Selbstständige eine geeignete Baufinanzierung komfortabel vergleichen und beantragen.

Was bestimmt eine Baufinanzierung für Selbstständige?

Eine Baufinanzierung für Selbstständige hängt vor allem von der Planbarkeit des Einkommens und dem individuellen Risiko aus Banksicht ab. Im Vergleich zu Angestellten prüfen Banken die finanzielle Situation daher deutlich genauer.

Ein Eigenheim zählt zu den größten Investitionen im Leben. Bei Selbstständigen betrifft die Baufinanzierung oft einen erheblichen Teil des Vermögens – mit langen Laufzeiten und hohen Kreditbeträgen. Für Banken bedeutet das: Sie gehen finanziell in Vorleistung und tragen das Risiko über viele Jahre.

Grundsätzlich vergeben auch renommierte Banken Immobilienkredite an Selbstständige. Die Anforderungen sind jedoch höher als bei Angestellten oder Beamten, da Einkommen und Gewinne schwanken können.

Der zentrale Unterschied aus Banksicht:

- Angestellte und Beamte verfügen über ein vertraglich geregeltes Einkommen. Das erleichtert die Planung der Rückzahlung über viele Jahre.

- Selbstständige und Freelancer erzielen Einkommen abhängig von Aufträgen und Umsatz. Dieses kann höher sein, ist aber weniger konstant und schwerer vorherzusagen.

Egal, wie gut Ihr Unternehmen läuft, wenn Sie eine Baufinanzierung für Selbstständige benötigen, gelten Sie aus Bankensicht dennoch als ein etwas riskanterer Kunde als jemand, der einen Rechtsanspruch auf sein Gehalt hat. Um als Selbstständiger einen Immobilienkredit zu erhalten, werden Sie daher mit einigen Besonderheiten konfrontiert, die für andere Berufsgruppen nicht oder nur eingeschränkt gelten.

Nachweispflichten

Zinsen

Sicherheiten

info

Zusammengefasst bedeutet das

Eine Baufinanzierung für Selbstständige zeichnet sich in aller Regel dadurch aus, dass sie…

- umfangreichere und deutlich weiter in die Vergangenheit reichende Nachweise über Ihr Unternehmen erfordert;

- im Vergleich mit Immobilienkrediten für andere Berufsgruppen weniger günstig verzinst ist;

- höhere Anforderungen an Sicherheiten stellt, namentlich Eigenkapital, zweiter Kreditnehmer, Bürgen und / oder sonstige Sicherheiten.

Es ist keinesfalls unmöglich, eine Baufinanzierung für Selbstständige zu erhalten – selbst wenn Ihr Unternehmen keine Millionengewinne abwirft. Es ist aber aufgrund der geringeren Vorhersagbarkeit Ihrer privaten Einkünfte aus Bankensicht risikoreicher, weshalb die Anforderungen schlicht höher sind.

Jetzt Baufinanzierungen für Selbstständige vergleichen

Nutzen Sie unsere komfortablen Vergleichsmöglichkeiten, um die brandaktuellen Angebote verschiedener Kreditinstitute einzusehen. Ob einfaches Fertighaus oder vom Architekten geplanter Lebenstraum – wir präsentieren Ihnen individuelle Möglichkeiten, um an Ihre Baufinanzierung für Selbstständige zu gelangen.

Welche Bedingungen muss ich bei einer Baufinanzierung für Selbstständige erfüllen?

Zwar kommt es immer ein wenig auf die genaue Art Ihres Business und das jeweilige Kreditinstitut an. Üblicherweise müssen Sie bei einer Baufinanzierung für Selbstständige jedoch folgende Bedingungen erfüllen und Nachweise erbringen:

| Persönliche Voraussetzungen | Finanzielle Voraussetzungen | Nachweise zur Selbstständigkeit | Objekt- und Beleihungsunterlagen |

|---|---|---|---|

| Volljährigkeit | Mindestens 15 % Eigenkapital | Dauer der Selbstständigkeit: mindestens 2, besser 3 Jahre | Exposé oder Kaufvertrag, Notarvertrag & Grundbuchauszug |

| Deutscher Hauptwohnsitz | Positives Haushaltssaldo mit möglichst viel finanziellem Freiraum | Steuerbescheide der letzten zwei Geschäftsjahre | Bei Neubau: Kostenaufstellung, Baubeschreibung, ggf. Baugenehmigung |

| Deutsches Bankkonto | Stabile wirtschaftliche Situation im aktuellen Geschäftsjahr | Aktuelle BWA des laufenden Jahres inkl. Vorjahresvergleich | Verkehrs- bzw. Beleihungswertanalyse der Immobilie |

| Akzeptabler SCHUFA-Score | Detaillierte Auflistung der Lebenshaltungskosten | Summen- und Saldenliste (oft zusätzlich verlangt) | Kostenvoranschläge bzw. Rechnungen bei Sanierungen / Modernisierungen |

| Keine hohen Privatentnahmen oder laufenden Konsumkredite | Gewinn- und Verlustrechnung (bei bilanzierenden Unternehmen) | Detaillierter Arbeits-, Zeit- und Kostenplan bei geplanter Eigenleistung | |

| Kontoauszüge der letzten drei Monate (privat & geschäftlich) | |||

| Liquiditätsnachweis über fixe Kosten und Rücklagen | |||

| Gewerbeanmeldung, Handelsregisterauszug und weitere Unterlagen zur Unternehmensstruktur |

info

Hinweis

Bei einer Baufinanzierung für Selbstständige lohnen sich Freiwilligkeit und zusätzliche Transparenz praktisch immer. Alles, was zusätzlich die Stabilität Ihres Unternehmens und Ihre Einkünfte belegen kann, sollten Sie deshalb ebenfalls an die Bank weiterleiten.

Welche Schritte führen mich zu einer Baufinanzierung für Selbstständige?

Um einen Baukredit für Selbstständige zu erhalten, sind die Nachweispflichten schon aufwendig genug. Wir bei smava möchten Ihnen daher alles Weitere so einfach wie möglich machen. Um bei uns zu einer Baufinanzierung als Selbstständiger zu gelangen, müssen Sie daher nur drei Schritte absolvieren:

Schritt 1: Persönliche Daten eingeben

Jeder Antragsteller ist individuell. Um Ihnen zusammen mit unseren Partnern passende Angebote zu einer Baufinanzierung für Selbstständige präsentieren zu können, benötigen wir daher zunächst verschiedene grundlegende Informationen über Sie. Darunter unter anderem Ihr Status als Selbstständiger, Ihre monatlichen Einkünfte, den Familienstand sowie Informationen über einen etwaigen zweiten Kreditnehmer. Eine solche Person anzugeben, erhöht üblicherweise die Zahl angezeigter Angebote für einen Immobilienkredit für Selbstständige.

Schritt 2: Daten zu Haus und Kredit eingeben

In diesem Teil kommt es darauf an, wie viele Informationen Sie bereits angeben können. Grundsätzlich genügt es schon, Angaben über die gewünschte Darlehenssumme, die Menge Ihres Eigenkapitals und den Verwendungszweck zu machen – sofern Sie ein Haus durch den Kredit erst bauen möchten, ist mehr schließlich oft nicht möglich. Falls es sich aber um den Kauf einer bereits bestehenden Immobilie handelt, können Sie zusätzlich den Kaufpreis sowie die Adresse anführen.

Schritt 3: Mit unseren Experten für Bau- und Immobilienfinanzierung sprechen

Indem Sie all die nötigen Informationen angegeben haben, ermöglichen Sie es unseren Finanzierungsprofis, Sie kompetent und vor allem detailliert beraten zu können. Einer unserer Spezialisten für Baufinanzierung bei Selbstständigkeit wird sich nach Eingabe wahlweise telefonisch oder per Video-Call mit Ihnen in Verbindung setzen und Ihnen dabei eine Übersicht zu Ihren Möglichkeiten, Optionen und Zinssätzen geben. Zusammen können Sie mit ihm dann eine Baufinanzierung maßschneidern, die Ihren Vorstellungen entspricht.

Das sagen unsere Kunden

Rechenbeispiel: Wie wirken sich Zinsen und Laufzeiten bei einer Baufinanzierung für Selbstständige aus?

Eine längere Laufzeit senkt die monatliche Rate spürbar, erhöht aber die Gesamtkosten der Baufinanzierung. Steigt der Zinssatz, wirkt sich das sowohl auf die Monatsrate als auch auf den gesamten Zinsaufwand deutlich aus.

Für Selbstständige bedeutet das: Entscheidend ist nicht nur, welche Rate monatlich tragbar ist, sondern auch, wie gut sich die Finanzierung langfristig planen lässt. Ein Vergleich mehrerer Angebote hilft dabei, Laufzeit, Zinssatz und monatliche Belastung sinnvoll aufeinander abzustimmen.

| Nettokreditbetrag | Laufzeit | Effektivzins | Monatliche Rate | Zinsaufwand gesamt |

|---|---|---|---|---|

| 400.000 € | 20 Jahre (240 Monate) | 3,75 % | ca. 2.370 € | ca. 169.600 € |

| 400.000 € | 25 Jahre (300 Monate) | 3,75 % | ca. 2.060 € | ca. 218.000 € |

| 400.000 € | 20 Jahre (240 Monate) | 4,50 % | ca. 2.530 € | ca. 208.000 € |

| 400.000 € | 25 Jahre (300 Monate) | 4,50 % | ca. 2.230 € | ca. 269.000 € |

info

Hinweis

Sie sehen in der Tabelle lediglich eine allgemein gehaltene Beispielberechnung. Für individuell auf Sie zugeschnittene, unverbindliche Angebote ist unser Kreditvergleich die passende Lösung.

Lassen Sie sich unverbindlich beraten!

Wenn Sie mit unserem Experten über Ihre Baufinanzierung als Selbstständiger sprechen, sollten Sie anhand Ihres konkreten Standings erfragen, was genau Sie zusätzlich tun könnten oder vielleicht sogar müssen. Da unsere Finanzprofis einen klaren Überblick über Ihre persönlichen Verhältnisse vor Augen haben, können Sie Ihnen individuell zugeschnittene Informationen darüber geben.

Jetzt Baufinanzierungen vergleichen

Jetzt Baufinanzierungen vergleichen

Wie kann ich meine Chancen auf eine Baufinanzierung für Selbstständige erhöhen oder bessere Konditionen erhalten?

Das Grundprinzip ist stets gleich: Je geringer das Risiko für die Bank, desto eher wird Sie dem Antrag für einen Selbstständigen-Immobilienkredit zustimmen und Ihnen bessere Konditionen einräumen. Erfahrungsgemäß haben die folgenden vier Punkte die beste Wirkung:

Zweiten Kreditnehmer hinzuziehen

Eigenkapital erhöhen

SCHUFA-Score optimieren

Nächste Bilanz abwarten

Die wichtigsten Fragen zur Baufinanzierung für Selbstständige

Was versteht man unter Baufinanzierung für Selbstständige?

Eine Baufinanzierung für Selbstständige ist eine Immobilienfinanzierung, bei der Ihr Einkommen aus Selbständigkeit oder freiberuflicher Tätigkeit als Grundlage dient. Banken prüfen hier das Geschäftsmodell, die Stabilität der Einnahmen und legen oft strengere Maßstäbe an als bei Angestellten.

Bekomme ich als Selbstständiger überhaupt eine Baufinanzierung?

Ja. Selbstständige können grundsätzlich Baufinanzierungen erhalten, die Anforderungen sind aber höher. Banken prüfen Ihren Gewinn der letzten zwei bis drei Jahre, Ihre wirtschaftliche Stabilität, Ihre Schufa und ob Ihr privater Haushalt ausreichend positiv ist.

Wie viele Jahre Selbstständigkeit muss ich nachweisen?

In aller Regel erwarten die meisten Banken mindestens zwei, mitunter sogar drei vollständige Geschäftsjahre. Unter zwei Jahren ist eine Baufinanzierung für Selbstständige nur in absoluten Ausnahmefällen möglich.

Kann ich mit schwankenden Gewinnen eine Baufinanzierung für Selbstständige erhalten?

Jein. Schwankende Gewinne sind normal, das wissen auch Banken. Sie prüfen jedoch, wie stark Ihre Branche üblicherweise schwankt, wie Ihr persönlicher Trend verläuft und ob es deutliche / ungewöhnliche Ausreißer gibt. Wichtig ist vor allem, dass Ihr durchschnittlicher Gewinn stabil und tragfähig ist.

Gibt es bei Freelancern besondere Anforderungen für eine Baufinanzierung?

Ja. Allerdings sind die Unterschiede überschaubar. Freelancer gelten bei Banken als stärker einkommensschwankend, weshalb Ihr Durchschnittsgewinn der jüngsten zwei bis drei Jahre besonders wichtig ist. Wenn Sie projektabhängige Tätigkeiten ausführen, werden Kundenvielfalt und Projektlaufzeiten genauer geprüft. Dafür genügt in der Regel eine Einnahmen-Überschuss-Rechnung als Nachweis, sofern die Daten sich mit Ihren Steuerbescheiden decken und Ihre Einnahmen und Entnahmen plausibel sind.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit