- War der Kaufkredit ein Hypothekendarlehen, dann müssen Sie erneut eine Grundpfandrechtseintragung von einem Notar beim Grundbuchamt eintragen lassen – die Gebühren dafür betragen zirka 0,2 bis 0,5 Prozent des Kreditvolumens.

- War Ihr Kaufkredit hingegen ein Grundschulddarlehen (und haben Sie die Grundschuld nicht löschen lassen), können Sie die noch bestehende Grundschuld – die „Kiste“ – einfach weiterverwenden ohne zusätzliche Gebühren oder Aufwand.

Hypothekendarlehen online vergleichen und abschließen

aus 721 Bewertungen der

letzten 12 Monate - Stand

6.8.2026

letzten 12 Monate - Stand

6.8.2026

Das Wichtigste zum Hypothekendarlehen im Überblick

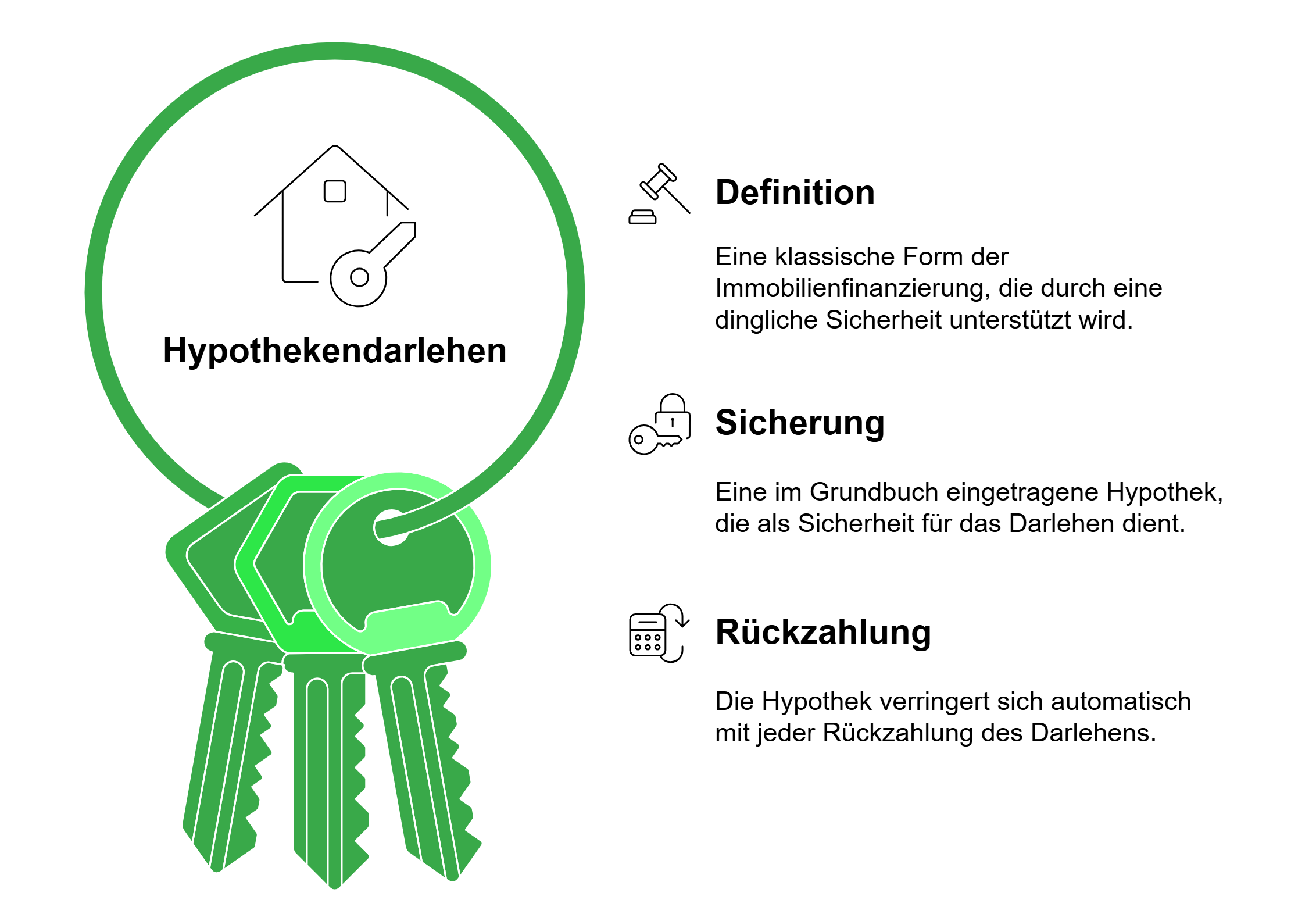

- Grundpfandrechtlich besicherter Kredit: Ein Hypothekendarlehen ist durch ein Grundpfandrecht abgesichert. Die Immobilie dient der Bank als Sicherheit, wodurch in der Regel günstigere Zinsen möglich sind als bei unbesicherten Darlehensformen.

- Zweckgebundene Finanzierung: Ein Hypothekendarlehen darf ausschließlich für den Kauf, Bau oder die Sanierung einer Immobilie verwendet werden. Andere Verwendungszwecke sind ausgeschlossen.

- Feste Zinsbindungen: Hypothekendarlehen werden üblicherweise mit festen Zinsbindungen von 5 bis 30 Jahren abgeschlossen. Dadurch ist die monatliche Belastung langfristig planbar.

- Annuitätendarlehen als Standard: Meist erfolgt die Ausgestaltung als Annuitätendarlehen mit gleichbleibender Monatsrate. Innerhalb der Rate verschiebt sich im Zeitverlauf das Verhältnis von Zins- und Tilgungsanteil.

- Unterschied zur Grundschuld: Im Gegensatz zu grundschuldbesicherten Darlehen sinkt die Hypothek automatisch mit der Tilgung, während eine im Grundbuch eingetragene Grundschuld auch nach vollständiger Rückzahlung bestehen bleibt.

Was ist ein Hypothekendarlehen und wie unterscheidet es sich von anderen Immobilienkrediten?

Ein Hypothekendarlehen ist eine klassische Form der Immobilienfinanzierung. Eine Hypothek ist ein sogenanntes dingliches Sicherungsrecht, das unmittelbar an eine konkrete Forderung geknüpft ist. Die Besonderheit: Die im Grundbuch eingetragene Hypothek verringert sich automatisch, sobald Sie das Darlehen Schritt für Schritt zurückzahlen.

Um das besser zu verstehen, können Sie sich die Schuld wie eine Kiste vorstellen. Der Kreditbetrag entspricht einem Geldbündel, das in dieser Kiste liegt. Auf dieser Grundlage lassen sich Hypothekendarlehen gut mit den heute viel eher üblichen, per Grundschuld abgesicherten Darlehen vergleichen:

Hypothekendarlehen: Die Kiste wird immer kleiner, bis sie verschwunden ist

Bei einem Hypothekendarlehen ist die im Grundbuch eingetragene Hypothek direkt an die Restschuld gekoppelt. Mit jeder Rückzahlung wird das „Geldbündel“ in der Kiste kleiner – und gleichzeitig schrumpft auch die Kiste selbst. Ist das Darlehen vollständig abbezahlt, ist auch die Hypothek automatisch erloschen. Sie müssen nichts löschen lassen. Wenn Sie später erneut einen durch Ihre Immobilie abgesicherten Kredit aufnehmen möchten, muss für diesen neuen Kredit eine neue Grundpfandrechtseintragung vorgenommen werden.

Grundschulddarlehen: Die Kiste bleibt gleich groß und bestehen

Ein per Grundschuld abgesichertes Darlehen funktioniert anders. Zwar wird auch hier das „Geldbündel“ mit jeder Rate kleiner, aber die Kiste – also die Schuld – bleibt im Grundbuch in voller Höhe bestehen, bis Sie deren Löschung beauftragen. Die Grundschuld ist nicht unmittelbar an die Restschuld gekoppelt. Ist der Kredit abbezahlt, ist die Kiste leer und für die Bank wertlos, kann aber später wieder mit einem neuen Darlehen „befüllt“ werden, ohne dass eine neue Grundpfandrechtseintragung nötig wäre.

info

Beispiel

Sie kaufen ein Haus per Darlehen und zahlen den Kredit vollständig ab. Wenige Jahre später möchten Sie einen Anbau errichten, wieder mit einem Kredit, bei dem Ihr Haus als Sicherheit dient.

Sie benötigen ein günstiges Hypothekendarlehen?

Nutzen Sie unseren unverbindlichen Online-Antrag, um passende Hypothekendarlehen zu vergleichen.

Welche Unterlagen und Nachweise sind für Hypothekenkredite zu erbringen?

Mit seiner langen Laufzeit und den hohen Beträgen ist es auch bei guter Bonität aus Bankensicht stets etwas riskant, ein Hypothekendarlehen aufzunehmen. Daher müssen Sie umfassende Voraussetzungen erfüllen und insbesondere zahlreiche Nachweise einreichen, um einen positiven Finanzierungsbescheid zu erhalten:

| Persönliche Voraussetzungen | Berufliche und finanzielle Voraussetzungen | Objekt- und Beleihungsunterlagen |

|---|---|---|

| Volljährigkeit (Personalausweis oder Reisepass) | Unbefristetes Arbeitsverhältnis außerhalb der Probezeit (Arbeitsvertrag) | Exposé oder Kaufvertrag, Notarvertrag & Grundbuchauszug |

| Deutscher Hauptwohnsitz (Personalausweis oder Meldebescheinigung) | Festes, ausreichendes Netto-Einkommen & positives Haushaltssaldo | Bei Neubau: Kostenaufstellung, Baubeschreibung, ggf. Baugenehmigung |

| Deutsches Bankkonto (Banknachweis oder Kontoauszüge bzw. Screenshots mit sichtbarer IBAN und Bankname) |

Gehaltsabrechnungen der letzten 3 Monate + aktuelle Lohnsteuerbescheinigung | Objektbewertung (Verkehrs- und Beleihungswert) durch Bank / Gutachter |

| Akzeptabler SCHUFA-Score (wird automatisch von den Banken eingeholt) | Wenige oder keine hohen weiteren Kredite, keine Überschuldung (Kontoauszüge, Screenshots) |

Aktuelle Flurkarte / Lageplan (oft Teil der Bankunterlagen) |

| Idealerweise 20–30 % Eigenkapital; minimal ca. 10 % (weniger ist möglich, aber teurer) |

||

| Detaillierte Haushalts-Kostenaufstellung pro Monat und Jahr – muss genügend Freiraum lassen |

Wie gelange ich zu einem Hypothekendarlehen?

Haben Sie vor, ein Haus zu kaufen, zu bauen oder zu sanieren, finden Sie mit smava schnell und einfach zum passenden Hypothekendarlehen:

Angabe persönlicher Daten

Nutzen Sie unser Online-Formular und tragen Sie zunächst Informationen zu Ihren finanziellen und persönlichen Voraussetzungen ein. Sowohl die geforderten Angaben zu Ihrer Wohnanschrift, Ihrem monatlichen Einkommen wie auch die Information zum aktuellen Arbeitgeber sind relevant, damit wir die passenden Hypothekendarlehen für Sie ermitteln können. Falls gewünscht, geben Sie hier außerdem einen zweiten Kreditnehmer an.

Angabe von Daten zum Objekt

Geben Sie als nächstes die Höhe der gewünschten Darlehenssumme, Ihr verfügbares Eigenkapital sowie den Verwendungszweck an. Haben Sie Ihr Wunschobjekt bereits gefunden, benötigen wir zudem den Kaufpreis sowie die Adresse der entsprechenden Immobilie, der Wohnung oder des Grundstücks. Sollten Sie noch kein konkretes Objekt in Aussicht haben, tragen Sie eine Darlehenssumme nach Ihren Wunschvorstellungen ein.

Gespräch mit Ihrem Spezialisten für Bau-/Immobilienfinanzierung

Anhand Ihrer eingegebenen Daten kann einer unserer Spezialisten für Bau-/Immobilienfinanzierungen die bestmöglichen Angebote für Sie heraussuchen. Daher wird Sie einer unserer Spezialisten im Anschluss der Dateneingabe persönlich kontaktieren. Sie erfahren in einem Telefongespräch oder auf Wunsch auch in einer Videoberatung alle Infos zu den möglichen Finanzierungen inklusive des Zinssatzes. In einem persönlichen Gespräch können wir Ihre Fragen klären und Sie bei der Auswahl der passenden Finanzierung unterstützen.

Das sagen unsere Kunden

Rechenbeispiel: Wie wirken sich Zinsen und Laufzeiten auf Hypothekenkredite aus?

| Nettokreditbetrag | Laufzeit | Effektivzins | Monatsrate | Zinsaufwand |

|---|---|---|---|---|

| 150.000 € | 120 Monate | 3,0 % | ca. 1.447 € | ca. 23.600 € |

| 150.000 € | 120 Monate | 4,0 % | ca. 1.520 € | ca. 32.400 € |

| 150.000 € | 144 Monate | 3,0 % | ca. 1.244 € | ca. 29.100 € |

| 150.000 € | 144 Monate | 4,0 % | ca. 1.330 € | ca. 41.500 € |

info

Hinweis

Das ist nur eine allgemeine Beispielrechnung. Für individuell auf Sie zugeschnittene, unverbindliche Angebote ist unser Hypothekendarlehen-Vergleich die passende Lösung.

Gründe für smava

Schufa-neutral & unverbindlich

Schufa-neutral

Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlose Kreditberatung

Kostenlos

Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sichere Datenübertragung

Sicher

Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Besonders günstige Konditionen

Günstig

Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

300.000 zufriedene Kunden

Zufriedenheit

smava vermittelt Kredite mit niedrigen Zinsen und kann inzwischen über 300.000 zufriedene Kunden verzeichnen.

Über 10 Jahre Erfahrung

Erfahrung

smava ist auf günstige Kredite spezialisiert und vermittelt Verbrauchern sowie Gewerbetreibenden bereits seit 2007 Kredite mit niedrigen Zinsen.

Mehrfach ausgezeichnet

Auszeichnung

smava wurde in der Vergangenheit unter anderem als bestes Kreditportal und fairster Kreditanbieter ausgezeichnet.

Schnell zum günstigen Kredit

Schnell

Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlos Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sicher Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Günstig Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

Zufriedenheit smava vermittelt Kredite mit niedrigen Zinsen und kann inzwischen über 300.000 zufriedene Kunden verzeichnen.

Erfahrung smava ist auf günstige Kredite spezialisiert und vermittelt Verbrauchern sowie Gewerbetreibenden bereits seit 2007 Kredite mit niedrigen Zinsen.

smava wurde in der Vergangenheit unter anderem als bestes Kreditportal und fairster Kreditanbieter ausgezeichnet.

Schnell Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

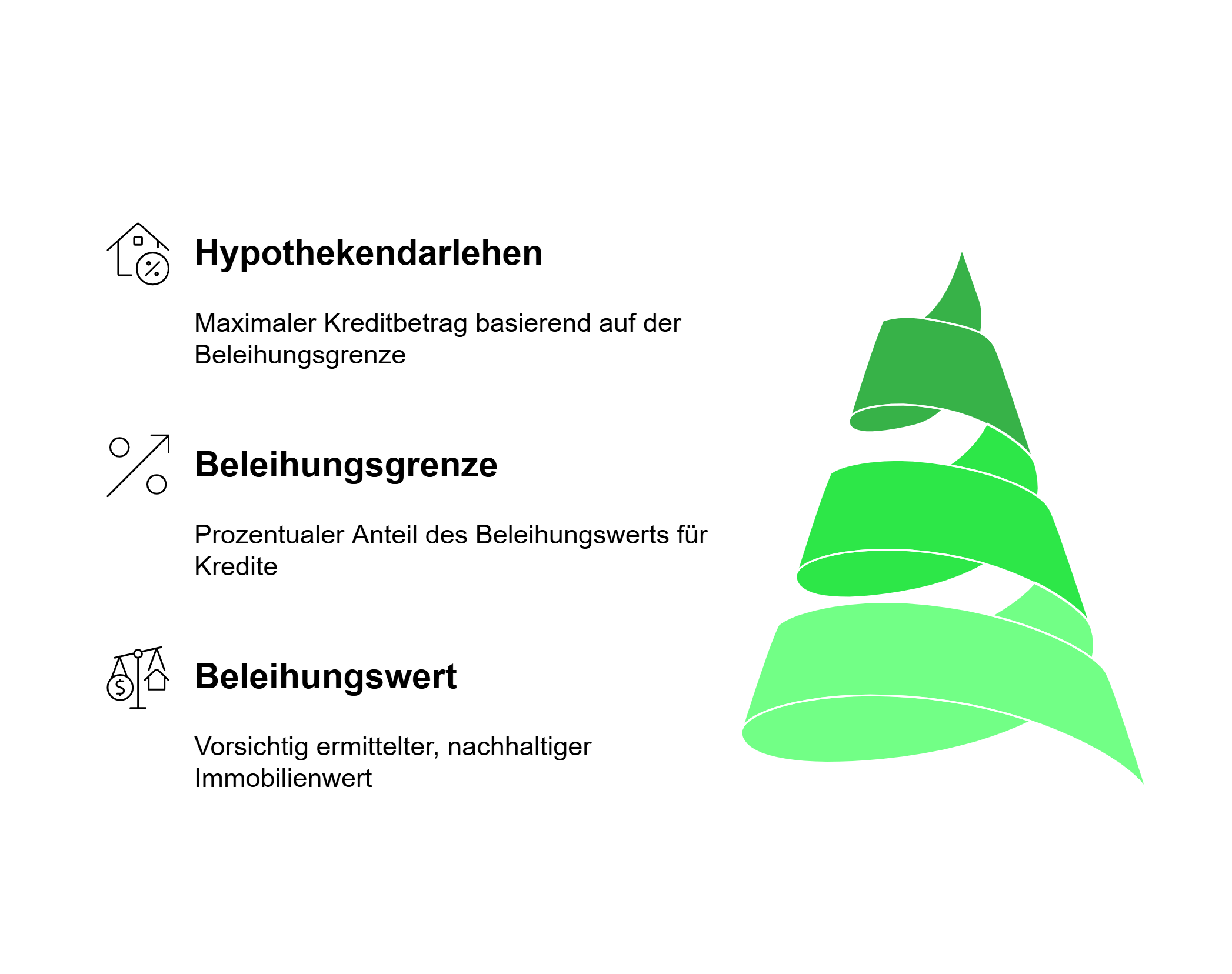

Wie hoch kann ein Hypothekendarlehen maximal sein?

Die maximale Höhe eines Hypothekendarlehens hängt von der sogenannten Beleihungsgrenze ab. Sie ist ein prozentualer Anteil des Beleihungswerts einer Immobilie. Der Beleihungswert ist ein vorsichtig ermittelter, nachhaltiger Wert, der oft etwas unter dem Kaufpreis liegt.

Die Beleihungsgrenze liegt je nach Bank zwischen 60 und 90 Prozent des Beleihungswerts. Innerhalb dieser Grenze spricht man von einer erststelligen bzw. 1a-Hypothek. Kredite oberhalb dieser Grenze gelten als riskanter und werden häufig mit einem Zinsaufschlag versehen.

info

Beispiel

Familie Mustermann kauft ein Haus für 320.000 Euro. Die Bank setzt den Beleihungswert auf 80 Prozent, respektive 256.000 Euro. Würde Sie von diesem Betrag wiederum 80 Prozent als Beleihungsgrenze akzeptieren, wären das 204.800 Euro – die maximale Kreditsumme, die innerhalb der günstigen Konditionen des 1a-Bereichs vergeben werden kann.

Zwar gibt es auch noch den Begriff des 1b-Hypothekendarlehens. 1a und 1b sind heute jedoch veraltende Bezeichnungen. Stattdessen spricht man heute davon, ob ein Kredit innerhalb oder oberhalb der Beleihungsgrenze liegt. Der Bereich innerhalb der Beleihungsgrenze gilt als besonders sicher und wird von Banken zu günstigeren Zinsen vergeben. Wird ein Teil der Finanzierung über diese Grenze hinaus benötigt, gilt dieser Abschnitt als risikoreicher, was üblicherweise zu einem Zinsaufschlag führt.

Es handelt sich dabei nicht um ein separates Darlehen, kein zweitrangiges Grundpfandrecht und auch nicht um eine öffentliche Bürgschaft, sondern lediglich um einen höher belasteten Teil desselben Kredits. Da dieser Bereich teurer ist, empfiehlt es sich, ausreichend Eigenkapital einzubringen, um möglichst vollständig innerhalb der Beleihungsgrenze zu bleiben.

Kündigung eines Hypothekendarlehens

Möchten Sie Ihr Hypothekendarlehen vorzeitig kündigen, entrichten Sie in der Regel eine Vorfälligkeitsentschädigung an die Bank. Es gibt allerdings eine Ausnahme. Sind seit Vertragsschluss mindestens zehn Jahre vergangen, können Sie auch ohne Zahlung einer Vorfälligkeitsentschädigung unter bestimmten Voraussetzungen Ihr Darlehen kündigen und umschulden. So schreibt es das Sonderkündigungsrecht nach § 489 BGB vor. Nötig ist hierzu eine schriftliche Kündigung, die von allen im Vertrag genannten Kreditnehmern handschriftlich unterzeichnet ist.

Was beeinflusst bei einem Hypothekendarlehen den Zinssatz?

Tilgungshöhe und Laufzeit

Persönliche Voraussetzungen

Individuelle Vertragsoptionen

Allgemeines Zinsniveau

Häufige Fragen zum Hypothekendarlehen

Was ist ein Hypothekendarlehen?

Ein Hypothekendarlehen ist ein langfristiger Kredit, der durch eine Grundschuld auf eine Immobilie abgesichert wird. Es dient in der Regel der Finanzierung eines Hauskaufs, eines Neubaus oder einer Sanierung. Die Immobilie fungiert dabei als Sicherheit für die Bank, wodurch meist günstigere Zinssätze möglich sind. Im Falle eines Zahlungsausfalls hat der Kreditgeber das Recht, die Immobilie zu verwerten, um die offene Restschuld zu begleichen.

Was ist der Unterschied zwischen einem Hypothekendarlehen und einem Grundschulddarlehen?

Ein wichtiger Einflussfaktor, mit dem Sie Ihre Chancen auf ein günstiges Hypothekendarlehen verbessern können, ist die Menge an Eigenkapital, die Sie einbringen. Wer über viel Erspartes verfügt, hat eher Chancen auf günstige Kredite. Darüber hinaus erhöhen auch eine positive Bonität sowie eine Immobilie in attraktiver Lage und in gutem Zustand die Chancen auf ein günstiges Hypothekendarlehen.

Wie kann ich bei Hypothekendarlehen sparen?

Um bei einem Hypothekendarlehen die Gesamtkosten möglichst gering zu halten, ist es ratsam, Sondertilgungen oder Möglichkeiten zur Tilgungsveränderung während der Laufzeit im Vertrag festzulegen. So haben Sie die Option, mit zusätzlichen Zahlungen oder steigerbaren Raten das Darlehen schneller abzubezahlen und Zinsen einzusparen.

Wie hoch sollte bei einem Hypothekendarlehen der Eigenkapitalanteil sein?

Viele Kreditinstitute vergeben Hypothekendarlehen erst ab einem Eigenkapitalanteil von 10 Prozent. Wenn Sie aber ohne Eigenkapital eine Immobilie erwerben oder bauen möchten, haben Sie bei einigen Banken die Option zur Vollfinanzierung. Da diese ein höheres Risiko für die Kreditgeber bedeutet, gehen solche Kredite allerdings mit höheren Zinsen einher, weshalb es sich generell eher lohnt, zunächst möglichst viel Eigenkapital anzusparen. In Niedrigzinsphasen wiederum kann es sinnvoll sein, eine Vollfinanzierung abzuschließen, statt erst über längere Zeiträume Kapital anzusparen. Unter Umständen ist die Niedrigzinsphase dann nämlich bereits vorüber, sodass höhere Zinssätze das Hypothekendarlehen sogar insgesamt teurer machen würden.

Wann lohnt sich ein Hypothekendarlehen?

Ein Hypothekendarlehen lohnt sich vor allem dann, wenn Sie eine Finanzierung wünschen, bei der die Sicherheit im Grundbuch automatisch mit jeder Rate sinkt und am Ende vollständig erlischt. Dadurch müssen Sie nach der Rückzahlung keine Grundschuld löschen lassen und starten bei einer späteren Finanzierung wieder „bei Null“. Das eignet sich besonders, wenn Sie eine klare, vollständig abgeschlossene Grundbuchsituation bevorzugen, hat aber ansonsten keine Vorteile gegenüber einem Grundschulddarlehen.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit