Kredit ablösen und neu finanzieren: Was oft angeraten wird, ist ebenfalls oft mit Kosten verbunden, die darüber entscheiden, ob sich das Vorgehen lohnt. Bloß: Von welchen Kosten sprechen wir eigentlich? Die Antwort: Es kommt darauf an. Welche Kosten bei einer Kreditumschuldung entstehen und wann sie sich trotzdem lohnt, zeigen wir Ihnen hier.

Das Wichtigste zu den Kosten einer Ablösung im Überblick

- Die Ablösung eines Kredits ist selten komplett kostenlos. Häufig fällt eine Vorfälligkeitsentschädigung an, die je nach Restlaufzeit bis zu 0,5 oder 1 Prozent der Restschuld betragen kann.

- Bei Immobilienfinanzierungen ist die Vorfälligkeitsentschädigung meist nicht gesetzlich begrenzt. Zusätzlich können Kosten für Notar oder Grundbuch entstehen.

- Wenn die Ablösung Teil einer Umschuldung ist, sollten Sie immer die Gesamtersparnis betrachten. Die Zinsvorteile müssen höher sein als sämtliche Ablösekosten.

- Niedrige Monatsraten wirken zwar attraktiv, können durch längere Laufzeiten jedoch die Gesamtkosten des Ablösekredits erhöhen.

Welche Kosten können bei einer Ablösung entstehen?

Banken kalkulieren einen Kredit mit einer Laufzeit Y und sich für das Institut ergebenden Zinseinnahmen X. Wenn Sie als Kreditnehmer das Darlehen vorzeitig ablösen, entgehen dem Kreditgeber Teile der geplanten Zinsen. Heißt, obwohl die Bank das Geld vorzeitig in voller Höhe zurück bekommt, erhält sie weniger als würde das Darlehen wie vereinbart bis zum Ende laufen.

Die wichtigsten Kosten einer Ablösung sind gleichzeitig die einzigen Gebühren, die laut § 502 BGB für Kredite an Privatpersonen legitim sind: Vorfälligkeitsentschädigungen.

Allerdings sind diese bei Ratenkrediten deutlich limitiert:

- Maximal 1,0 % der Restschuld bei einer Restlaufzeit über 12 Monate.

- Maximal 0,5 % der Restschuld bei einer Restlaufzeit unter 12 Monaten.

info

Gut zu wissen

Weitere Ablösekosten seitens der Bank sind nicht erlaubt – zumindest nicht bei klassischen Ratenkrediten für Privatverbraucher zwischen 0-Prozent-Finanzierung fürs Fernsehgerät und Kredit für das neue Auto.

Was genau ist eine Ablösebescheinigung und wie fordere ich sie an?

Eine Ablösebescheinigung ist ein Dokument Ihrer bisherigen Bank, das die aktuelle Restschuld und den Betrag zur vollständigen Kreditablösung ausweist. Sie benötigen die Bescheinigung häufig für eine Umschuldung oder vorzeitige Kreditablösung. Anfordern können Sie sie direkt bei Ihrer Bank – meist telefonisch, per Online Banking oder schriftlich. Viele Banken stellen die Unterlagen innerhalb weniger Werktage bereit.

Günstige Kredite für Ihre Kredit-Ablösung

Über unseren Kreditvergleich finden Sie Kredite zu Top Konditionen für Ihre Umschuldung. Den Antrag stellen Sie in wenigen Klicks einfach online.

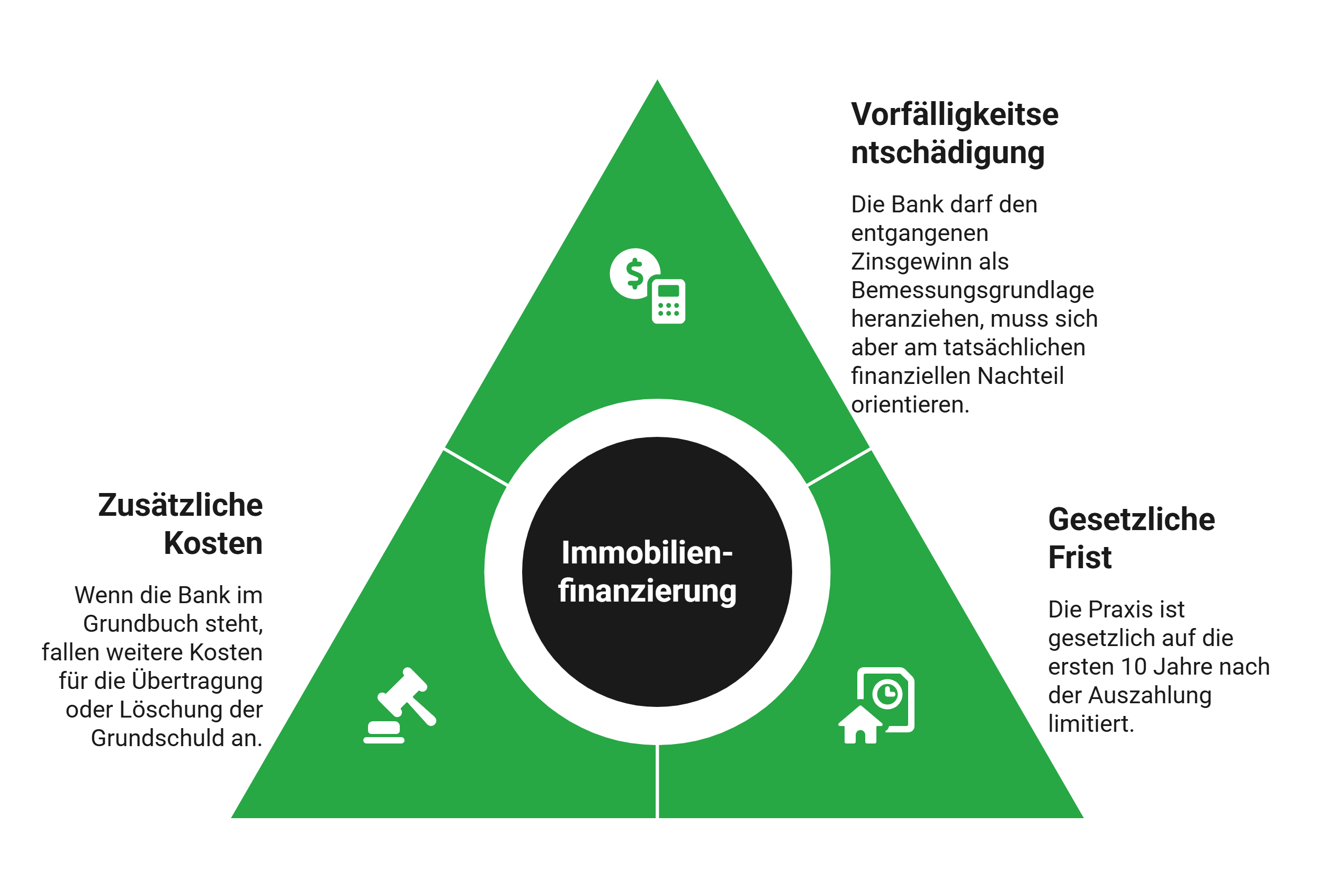

Welche Besonderheiten gelten bei Immobilienfinanzierungen?

Immobilienfinanzierungen sind – auch für Privatpersonen – ein Sonderfall.

Hier gilt Folgendes:

Vorfälligkeitsentschädigung

Immobilienkredite kostenlos kündigen

Mögliche zusätzliche Kosten

info

Wichtig

Ganz grob können Sie ca. 0,1 bis 0,2 Prozent der Restschuld für die Übertragung der Grundschuld einkalkulieren. Beachten Sie, dass eine Übertragung in aller Regel (deutlich) günstiger ist als eine komplette Löschung und Neueintragung.

Wie finde ich die genauen Ablösekosten heraus?

Um die exakten, tagesaktuellen Ablösekosten herauszufinden, müssen Sie bei Ihrer Bank eine sogenannte Ablösebescheinigung beantragen. Die enthält Folgendes:

- Aktuelle Restschuld

- Aktuelle Restlaufzeit

- Höhe der Vorfälligkeitsentschädigung

- Effektiver Jahreszins

- Höhe d. monatlichen Rate

Diese Zahlen sind generell wichtig. Besonders wichtig werden Sie jedoch, wenn Sie die Ablösung mithilfe einer Umschuldung bewerkstelligen wollen – nicht etwa aus Ihrer eigenen Tasche. Dann nämlich sind die Daten aus der Ablösebescheinigung Ihre zentrale Grundlage, mit deren Hilfe Sie prüfen, ob und wie viel Sie durch eine Umschuldung wirklich sparen können.

Da der Kredit unterdessen weiterläuft und sich seine Werte verändern, ist eine Ablösebescheinigung in aller Regel nur 7 bis 14 Tage nach Ausstellung gültig. Wollen Sie erst später eine Umschuldung beantragen, sollten Sie sicherheitshalber eine neue Bescheinigung einholen, um die aktuellen Werte zu erhalten.

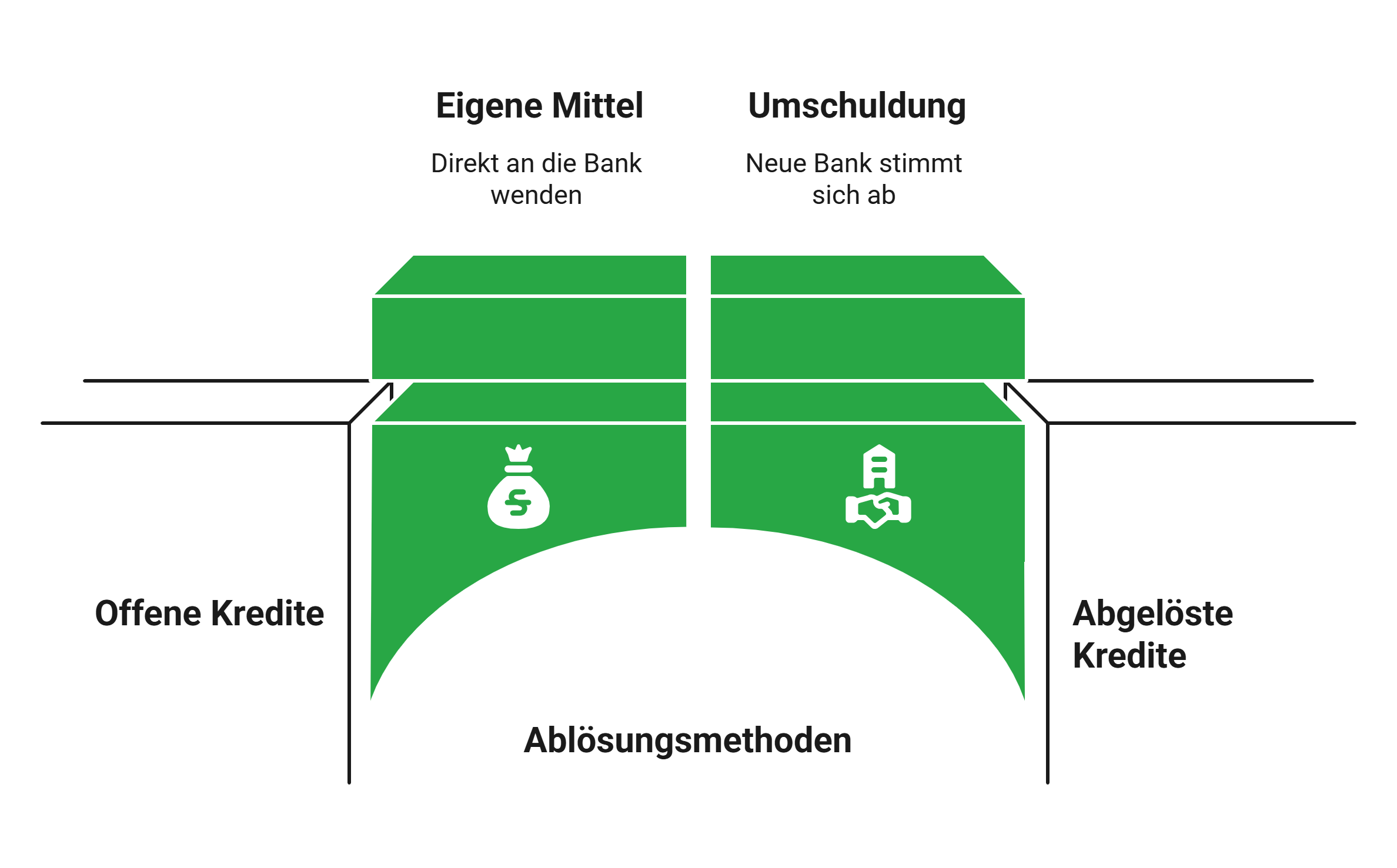

Wer kümmert sich um die Ablösung des alten Kredits?

Das kommt darauf an, wie genau Sie die Ablösung vollziehen möchten:

Die wichtigsten Fragen zu den Kosten einer Kreditablösung

Muss ich die Vorfälligkeitsentschädigung sofort bezahlen?

Ja. Die Vorfälligkeitsentschädigung wird gemeinsam mit der offenen Restschuld fällig und ist Teil der gesamten Ablösesumme. Die Bank erstellt dafür eine Ablösebescheinigung, in der alle Kosten aufgeführt sind. Erst nach vollständigem Zahlungseingang gilt der Kredit als beendet.

Kann ich eine Vorfälligkeitsentschädigung vermeiden?

Teilweise ja. Viele Kreditverträge enthalten kostenlose Sondertilgungen oder erlauben eine vorzeitige Rückzahlung unter bestimmten Bedingungen ohne zusätzliche Kosten. Bei Immobilienkrediten besteht nach zehn Jahren häufig ein gesetzliches Kündigungsrecht ohne Vorfälligkeitsentschädigung. Prüfen Sie deshalb immer die Vertragsbedingungen Ihres Darlehens.

Kann ich die Vorfälligkeitsentschädigung steuerlich absetzen?

Bei privat genutzten Krediten meist nicht. Anders kann es bei vermieteten Immobilien oder betrieblich genutzten Darlehen aussehen. Dort kann die Vorfälligkeitsentschädigung unter bestimmten Voraussetzungen steuerlich berücksichtigt werden. Ob das in Ihrem Fall möglich ist, hängt von der Nutzung des Kredits ab.

Was passiert mit einer bestehenden Restschuldversicherung bei einer Ablösung?

Wird ein Kredit vorzeitig beendet, endet meist auch die dazugehörige Restschuldversicherung. Nicht genutzte Versicherungsbeiträge erhalten Sie häufig anteilig zurück. Wie hoch die Erstattung ausfällt, richtet sich nach dem Versicherungsvertrag und der verbleibenden Laufzeit.

Kann die Bank eine vorzeitige Kreditablösung ablehnen?

Nein. Verbraucher haben grundsätzlich das Recht, einen Kredit vorzeitig zurückzuzahlen. Die Bank darf die Ablösung nicht verweigern. Sie kann jedoch eine gesetzlich oder vertraglich geregelte Vorfälligkeitsentschädigung verlangen.

Welche Kosten entstehen zusätzlich zur Ablösesumme?

Neben der Restschuld können weitere Kosten anfallen. Dazu gehören je nach Kreditart eine Vorfälligkeitsentschädigung, Gebühren für die Freigabe von Sicherheiten oder bei Immobilienkrediten Kosten für Notar und Grundbuchänderungen. Die genaue Höhe hängt vom Vertrag und der Finanzierung ab.

Wie erfahre ich die genaue Ablösesumme meines Kredits?

Die genaue Ablösesumme teilt Ihnen die Bank in einer Ablösebescheinigung mit. Darin stehen die aktuelle Restschuld, mögliche Vorfälligkeitskosten und alle weiteren offenen Beträge. Diese Bescheinigung ist die wichtigste Grundlage für eine Umschuldung oder vollständige Kreditablösung.

Kredit ablösen und Kosten transparent vergleichen

Prüfen Sie jetzt, ob sich eine Umschuldung oder vorzeitige Kreditablösung für Sie lohnt. Mit einem Kreditvergleich sehen Sie mögliche Monatsraten, Zinssätze und Einsparpotenziale auf einen Blick.

Jetzt alten Kredit ablösen

Jetzt alten Kredit ablösen

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Aktuelle Kreditzinsen

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 24 Monate Kredit

- Mikrokredit

- Bonitätsnachweis

- 30.000 Euro Kredit

- Kredit ohne SCHUFA

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Motorradführerschein

- Küche finanzieren

- Privatkreditrechner