Rechnungen stapeln sich, der Dispo ist dauernd im Minus und am Monatsende bleibt nie genug übrig? Dann ist es höchste Zeit, genauer hinzusehen. Wie eine Schuldenfalle entsteht, woran Sie sie früh erkennen und was Sie jetzt tun sollten, lesen Sie hier.

Das Wichtigste zur Schuldenfalle im Überblick

- Von einer Schuldenfalle spricht man, wenn die laufenden Ausgaben dauerhaft höher sind als die Einnahmen und bestehende Schulden nicht mehr planmäßig zurückgezahlt werden können.

- Eine Schuldenfalle entsteht meist schrittweise. Mehrere kleine finanzielle Belastungen summieren sich über die Zeit zu einem größeren Problem.

- Zu den häufigsten Auslösern zählen Krankheit, Arbeitslosigkeit, Trennung, dauerhaft niedriges Einkommen oder finanzielle Fehlentscheidungen im Alltag.

- Typische Warnsignale sind ein dauerhaft ausgeschöpfter Dispokredit, offene Mahnungen, häufige Ratenkäufe oder das Gefühl, den Überblick über die eigenen Finanzen verloren zu haben.

- Kreditkarten mit Teilzahlungsfunktion, Buy now, pay later-Angebote, dauerhafte Dispo-Nutzung oder Kleinkredite können das Risiko einer Schuldenfalle erhöhen.

- Wer früh gegensteuert, hat die besten Chancen: Überblick schaffen, Ausgaben priorisieren, neue Schulden vermeiden und bei Bedarf rechtzeitig professionelle Schuldnerberatung in Anspruch nehmen.

- Eine Umschuldung kann helfen, eine drohende Schuldenfalle zu vermeiden. Durch die Zusammenfassung mehrerer Kredite oder teurer Schulden zu einem neuen Darlehen lassen sich die monatlichen Raten oft senken und die Finanzen besser strukturieren.

Was ist eine Schuldenfalle und wie gerät man dort hinein?

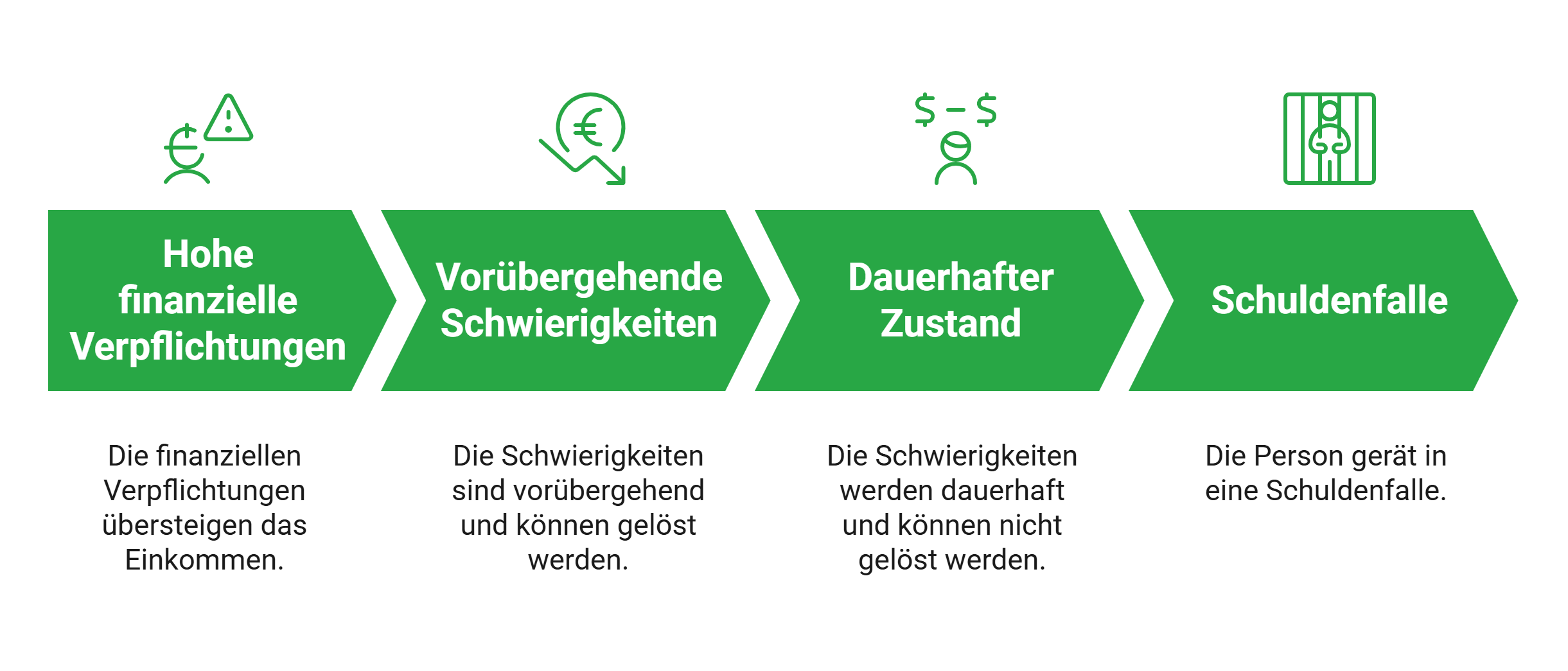

Eine Schuldenfalle unterscheidet sich von normalen Schulden durch den Kontrollverlust.

Herkömmliche Schulden

Sie können die Zahlungen all Ihrer Verbindlichkeiten problemlos aus Ihrem laufenden Budget bedienen. Weder müssen Sie sich (häufig) Geld leihen, um über die Runden zu kommen oder gar Ihre anderen Schulden zu zahlen (gilt auch für den Dispo), noch haben Sie keine Übersicht mehr, was Sie wem schulden oder wie Sie es bezahlen sollen. Sie sind zwar nicht schuldenfrei, aber haben die volle Übersicht und alles unter Kontrolle.

Schuldenfalle

Ihre laufenden Einnahmen reichen nicht aus, um alle Verbindlichkeiten zuverlässig zu decken. Sie müssen regelmäßig Finanzierungen nutzen, um bestehende Zahlungen zu bedienen. Gleichzeitig verlieren Sie zunehmend den Überblick darüber, was Sie wem schulden und wie Sie das Ganze ausgleichen sollen. Die Schulden bauen sich nicht mehr ab, sondern wachsen weiter – und geraten Schritt für Schritt außer Kontrolle.

Das heißt also, In eine Schuldenfalle geraten Sie dann, wenn Ihre finanziellen Verpflichtungen nicht mehr nur vorübergehend zu hoch sind, sondern Sie sie auf absehbare Zeit nicht mehr aus eigener Kraft in den Griff bekommen. Ein einzelner teurer Monat ist also noch nicht automatisch das Problem. Kritisch wird es, wenn das Minus zum Dauerzustand wird.

Oft beginnt das unspektakulär: Erst ein überzogener Monat, dann der Dispokredit, dann noch eine Kreditkarte, später ein Ratenkauf. Irgendwann reicht das Einkommen nicht mehr dafür, alles sauber aufzufangen und das Konto im Plus zu halten. Das ist der Moment, in dem aus einem Engpass eine echte Schuldenfalle wird.

info

Wichtig

Ignorieren der eigenen Finanzsituation ist einer der wichtigsten Auslöser und vor allem Verstärker einer Schuldenfalle. Bereits, wenn Sie konsequent ein Haushaltsbuch führen, können Sie Ihr Schuldenfallen-Risiko spürbar senken.

Woran erkenne ich, dass ich in eine Schuldenfalle rutsche?

Das Tückische an Schuldenfallen ist, dass sie sich häufig – je nach Ursache – über längere Zeit aufbauen – ja nach persönlichem Verhalten – so lange unbemerkt bleiben, bis es zu spät ist.

Just deshalb sollten Sie feine Antennen für die typischen Warnzeichen haben:

- Sie vermeiden es, auf Ihr Konto zu schauen, weil Sie ein ungutes Gefühl haben.

- Sie zahlen Rechnungen nicht mehr sofort, sondern schieben sie vor sich her.

- Sie nutzen den Dispo nicht ausnahmsweise, sondern ständig.

- Sie kaufen selbst kleinere Dinge auf Raten oder „später zahlen“.

- Sie wissen nicht mehr genau, welche Abbuchungen wann kommen.

- Sie gleichen alte Schulden mit neuen Schulden aus.

- Sie müssen sich regelmäßig Geld bei Freunden oder Familie leihen.

- Sie stellen nach Gehaltseingang fest, dass Abbuchungen einen Großteil gefressen haben.

Für sich allein sind diese Punkte oft unproblematisch. Selbst mehrere können es sein, wenn sie lediglich sporadisch auftreten – jeder kann mal einige schlechte Monate haben. Gefährlich wird es jedoch, wenn das gehäufte Auftreten der Warnsignale zum Dauerzustand wird.

Wichtig: Die Vogelstrauß-Taktik ist absolut kontraproduktiv. Je früher Sie solche Signale ernstnehmen, desto größer ist die Chance, ohne drastische Maßnahmen gegensteuern zu können.

Welche Ursachen führen am häufigsten in die Schuldenfalle?

Die klassische Vorstellung, dass vor allem übermäßiger Konsum in die Schuldenfalle führt, greift zu kurz. In der Praxis entsteht eine Überschuldung meist durch das Zusammenspiel mehrerer Faktoren. Zu den häufigsten Ursachen zählen:

- Krankheit, Sucht oder ein Unfall

- Arbeitslosigkeit oder plötzlicher Einkommensverlust

- Trennung oder Scheidung

- Dauerhaft zu niedriges Einkommen

- Zu hohe laufende Ausgaben

- Zu viele Kredite oder Finanzierungen gleichzeitig

- Bequeme Zahlungsmodelle wie Kreditkarten mit Teilzahlung oder Buy now, pay later

Was sollte ich tun, wenn ich merke, dass ich ein eine Schuldenfalle abrutsche?

Wenn Sie merken, dass Ihre Ausgaben Ihre Einnahmen dauerhaft übersteigen, sollten Sie möglichst früh gegensteuern. Wie bereits erwähnt: Je eher Sie reagieren, desto größer ist der Spielraum, die Situation noch selbst zu stabilisieren.

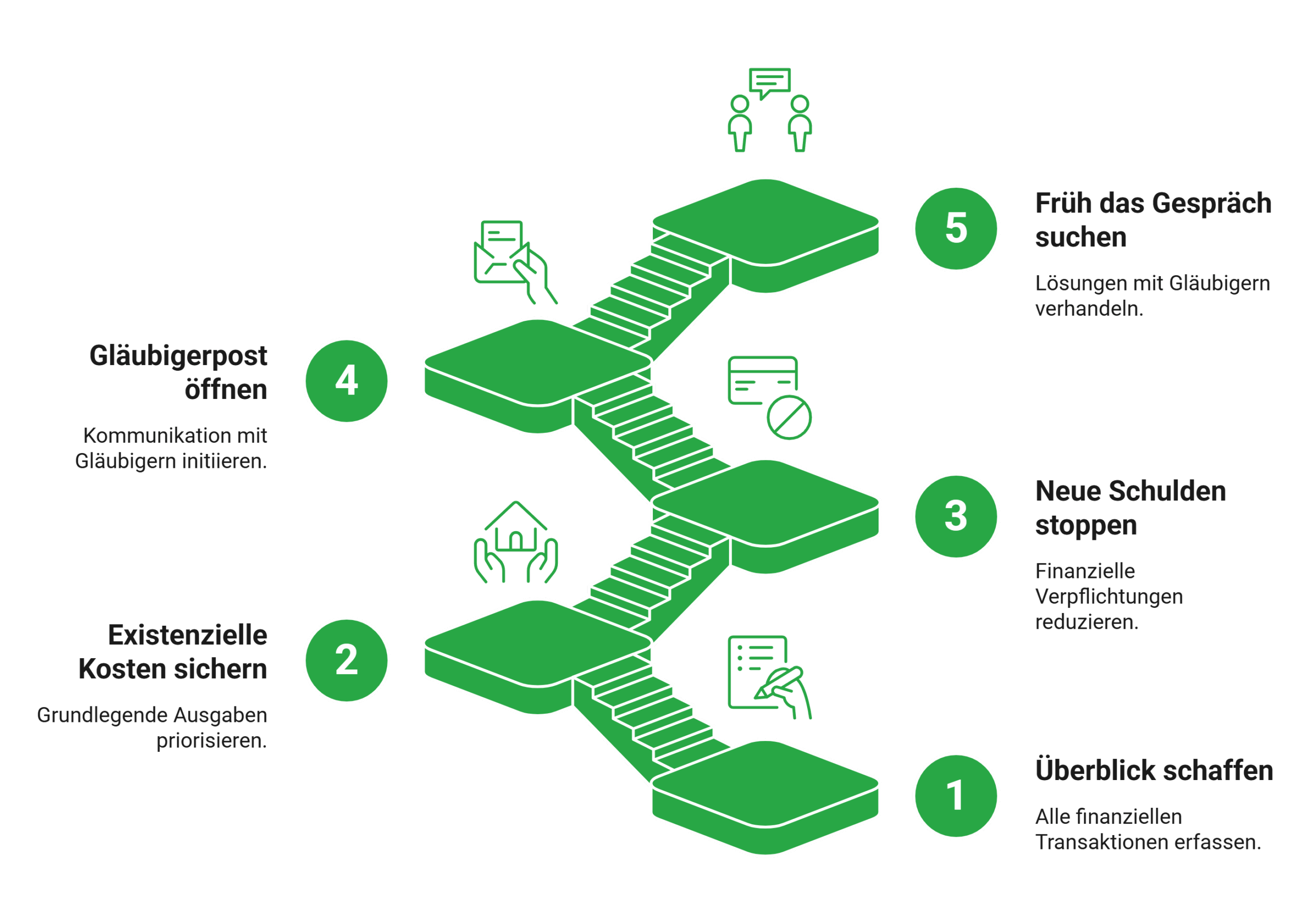

Anschließend sollten Sie sofort strukturiert vorgehen:

Überblick schaffen

Existenzielle Kosten absichern

Neue Schulden stoppen

Gläubigerpost sofort öffnen

Früh das Gespräch suchen

Schulden ordnen und Kreditoptionen prüfen

Wenn mehrere Zahlungen gleichzeitig drücken, hilft zuerst ein klarer Überblick. Prüfen Sie, ob eine Umschuldung Ihre monatliche Belastung senken und Ihre Finanzen wieder planbarer machen kann. Vergleichen Sie passende Kreditangebote unverbindlich und entscheiden Sie erst danach, welcher Weg zu Ihrer Situation passt.

Wie komme ich konkret wieder aus der Schuldenfalle heraus?

Auch der Weg aus der Schuldenfalle erfordert eine ähnliche Struktur und Konsequenz. Wenn Sie Ihre Lage mit den Schritten des vorherigen Kapitels analysiert haben, wird es anschließend Zeit, sie erst zu stabilisieren und dann zu optimieren:

Haushaltsbuch führen

Wie schon angeschnitten: Ein Haushaltsbuch hilft Ihnen dabei, Einnahmen und Ausgaben dauerhaft im Blick zu behalten. So erkennen Sie schneller, wo Einsparpotenzial besteht und welche Kosten sich reduzieren lassen.

Fixkosten sinnvoll organisieren

Es kann hilfreich sein, wichtige Abbuchungen möglichst kurz nach dem Gehaltseingang zu terminieren. Dadurch verringert sich das Risiko, dass das Geld vorher für andere Ausgaben verwendet wird.

Zahlungsstrukturen vereinfachen

Je mehr Konten, Karten und Zahlungsmodelle parallel genutzt werden, desto schwieriger wird es, den Überblick zu behalten. Eine Reduzierung auf wenige, klare Zahlungswege kann die Kontrolle deutlich verbessern.

Bestehende Verbindlichkeiten prüfen

Wenn mehrere teure Verpflichtungen parallel bestehen – etwa Dispo, Kreditkarte oder Ratenkredite – kann es sinnvoll sein, diese neu zu ordnen. Ziel sollte sein, die monatliche Belastung überschaubar und planbar zu halten.

Professionelle Hilfe in Anspruch nehmen

Wenn Sie merken, dass Sie allein nicht mehr weiterkommen, sollten Sie frühzeitig eine Schuldnerberatung in Betracht ziehen. Wenden Sie sich dazu vertrauensvoll an gemeinnützige bzw. caritative Stellen – gewerbliche Schuldenberatungen werden von Verbraucherschützern regelmäßig kritisiert.

info

Wichtig

Je früher Sie handeln, desto mehr Handlungsspielraum haben Sie. Wenden Sie sich daher nicht erst an Schuldnerberatungen, wenn es bereits sehr düster aussieht. Diese Stellen können Ihnen in jeder Schuldenlage mit Rat und Tat helfen.

Die wichtigsten Fragen zur Schuldenfalle

Woran erkenne ich, dass ich in einer Schuldenfalle stecke?

Eine Schuldenfalle erkennen Sie daran, dass Ihre monatlichen Einnahmen dauerhaft nicht mehr ausreichen, um laufende Kosten, Kreditraten, Rechnungen und Mahnungen zu bezahlen. Typische Warnzeichen sind überzogene Konten, mehrere offene Forderungen, Ratenzahlungen für Alltagsausgaben oder neue Schulden, um alte Schulden zu begleichen. Je früher Sie reagieren, desto größer ist Ihr Handlungsspielraum.

Was ist der Unterschied zwischen Schulden und Überschuldung?

Schulden allein sind noch nicht problematisch. Viele Menschen haben zum Beispiel einen Ratenkredit, eine Baufinanzierung oder eine Kreditkartenabrechnung. Von Überschuldung spricht man, wenn Ihre Einnahmen dauerhaft nicht ausreichen, um Ihre laufenden Kosten und bestehenden Verbindlichkeiten in absehbarer Zeit zu bezahlen. Entscheidend ist also nicht nur die Höhe der Schulden, sondern ob Sie diese realistisch zurückzahlen können.

Kann ich trotz Schuldenfalle noch einen neuen Kredit bekommen?

Ein neuer Kredit ist im Einzelfall möglich, aber nicht immer sinnvoll. Wenn Ihre finanzielle Lage bereits angespannt ist, lehnen viele Banken einen weiteren Kredit ab oder verlangen höhere Zinsen. Ein zusätzlicher Kredit verschärft die Schuldenfalle, wenn dadurch nur kurzfristig Lücken geschlossen werden. Sinnvoller ist zuerst ein ehrlicher Kassensturz. Erst danach lässt sich prüfen, ob eine Umschuldung bestehender Verbindlichkeiten helfen kann.

Hilft eine Umschuldung, aus der Schuldenfalle herauszukommen?

Eine Umschuldung kann helfen, wenn mehrere teure Verbindlichkeiten zu einem neuen Kredit mit besser planbarer Monatsrate zusammengefasst werden. Das gilt besonders bei Dispokredit, Kreditkartenschulden oder mehreren kleinen Ratenkrediten. Wichtig ist, dass die neue Rate dauerhaft zu Ihrem Budget passt und keine neuen Schulden entstehen. Eine Umschuldung ersetzt keine Haushaltsplanung, kann aber ein sinnvoller Schritt zur Entlastung sein.

Was sollte ich als Erstes tun, wenn ich meine Schulden nicht mehr bezahlen kann?

Verschaffen Sie sich zuerst einen vollständigen Überblick über Einnahmen, Ausgaben, offene Forderungen, Mahnungen und Kreditraten. Danach priorisieren Sie wichtige Zahlungen wie Miete, Strom, Krankenversicherung und laufende Lebenshaltungskosten. Kontaktieren Sie Gläubiger frühzeitig und prüfen Sie, ob Ratenpausen, Zahlungsvereinbarungen oder eine Umschuldung möglich sind. Wenn Sie keinen Überblick mehr haben, ist eine Schuldnerberatung der richtige nächste Schritt.

Ist eine Schuldnerberatung kostenlos?

Viele gemeinnützige Schuldnerberatungen sind kostenlos oder sehr günstig. Dazu zählen unter anderem Beratungsstellen von Verbraucherzentralen, Caritas, Diakonie, AWO oder DRK. Gewerbliche Anbieter verlangen dagegen häufig Gebühren. Prüfen Sie deshalb vorab genau, welche Kosten entstehen und welche Leistungen enthalten sind. Eine seriöse Beratung erklärt transparent, welche Schritte möglich sind und welche Lösung zu Ihrer finanziellen Situation passt.

Was passiert, wenn ich aus der Schuldenfalle nicht mehr herauskomme?

Wenn sich Ihre finanzielle Lage trotz Haushaltsplanung, Gläubigervereinbarungen und Beratung nicht stabilisieren lässt, kann eine Privatinsolvenz der letzte Schritt sein. Das Verfahren ist belastend, bietet überschuldeten Personen aber die Möglichkeit für einen finanziellen Neustart. Eine Schuldnerberatung hilft dabei zu prüfen, ob eine außergerichtliche Einigung möglich ist oder ob ein Insolvenzverfahren sinnvoll ist.

Raus aus der Schuldenfalle: erste Entlastung finden

Prüfen Sie unverbindlich, ob Sie bestehende Kredite, Dispo- oder Kreditkartenschulden durch eine Umschuldung besser bündeln können. So gewinnen Sie mehr Planungssicherheit und sehen klarer, welche Lösung zu Ihrer finanziellen Situation passt.

Jetzt Umschuldung prüfen

Jetzt Umschuldung prüfen

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- 60 Monate Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- 48 Monate Kredit

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Aktuelle Kreditzinsen

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen