Die Zinsbindung legt fest, wie lange der Zinssatz Ihrer Baufinanzierung unverändert bleibt. Während dieser Zeit bleibt Ihre monatliche Rate stabil – unabhängig von der Entwicklung der Marktzinsen. Erfahren Sie, welche Zinsbindungen üblich sind und worauf Sie bei der Wahl achten sollten.

Das Wichtigste zur Zinsbindung der Baufinanzierung im Überblick

- Bei den meisten Baufinanzierungen sind die Laufzeit des Kredits und die Dauer des vereinbarten Zinssatzes zwei unterschiedliche Elemente – während sie bei Verbraucherkrediten meist identisch sind. Eine wichtige Ausnahme ist das sogenannte Volltilgerdarlehen.

- Die Zinsbindung legt fest, wie lange der vereinbarte Sollzinssatz Ihres Baufinanzierungsdarlehens unabhängig von der Marktentwicklung bestehen bleibt. Weder Sie noch die Bank können den Zinssatz in dieser Zeit einseitig ändern.

- Typischerweise lässt sich die Zinsbindungsfrist in Fünf-Jahres-Schritten wählen. So entsteht ein sinnvoller Kompromiss zwischen Flexibilität und langfristiger Planungssicherheit.

- Der angebotene Zinssatz ist direkt mit der Zinsbindung verknüpft. Je länger Sie die Zinsbindung festlegen, desto höher fällt in der Regel der Effektivzins aus.

- Welche Zinsbindung sinnvoll ist, hängt nicht nur von persönlichen Faktoren ab, sondern auch davon, wie sich das aktuelle Zinsniveau künftig entwickeln könnte.

Über 300.000 zufriedene Kunden seit 2007

aus 752 Bewertungen der

letzten 12 Monate - Stand

21.7.2026

letzten 12 Monate - Stand

21.7.2026

Welche Rolle spielt die Zinsbindung bei der Baufinanzierung?

Die Zinsbindung – oder Zinsbindungsfrist – bestimmt, wie lange Sie bei einem Immobilienkredit einen anfänglich vereinbarten Zinssatz zahlen.

Wenn Sie mit der Bank einen Immobilienkreditvertrag abschließen, dann werden darin unter anderem zwei zentrale Faktoren vertraglich garantiert:

- Die Zinsbindung: Das ist der Zeitraum, für den Ihre Raten nach dem anfänglich festgelegten Zinssatz berechnet werden.

- Die Anfangstilgung und die daraus resultierende Ratenhöhe: Diese bestimmen, wie schnell Ihr Darlehen während der Zinsbindungsfrist zurückgeführt wird.

Das heißt also, wenn Sie eine Baufinanzierung abschließen, steht – im Gegensatz zum Volltilgerdarlehen und den meisten Verbraucherkrediten – keine Gesamtlaufzeit fest, sondern nur ein Zeitraum, für den Sie einen garantierten Zinssatz zahlen.

info

Hinweis

Da es sich bei dem Zeitraum um ein beiderseitig vereinbartes Vertragsdetail handelt, gibt es keine Möglichkeit, während der Zinsbindungsfrist etwas am Zinssatz zu ändern; zumindest nicht einseitig durch eine der Vertragsparteien.

Die besten Zinsen für Ihre Baufinanzierung finden

Nutzen Sie unseren Online-Kreditvergleich, um attraktive Konditionen für Ihre Zinsbindung zu finden. Ob kurze oder lange Laufzeiten – wir unterstützen Sie bei der Wahl der optimalen Finanzierung.

Durch einen Vergleich profitieren Sie nicht nur von günstigen Zinsen, sondern auch von maximaler Flexibilität bei der Vertragsgestaltung. So behalten Sie die volle Kontrolle über Ihre Baufinanzierung und sparen langfristig bares Geld.

Warum gibt es eine Zinsbindung bei der Baufinanzierung?

Das allgemeine Zinsniveau (und alle davon abgeleiteten Zinsen – auch Bauzinsen) wandelt sich ständig. Leitzinsentscheidungen der Europäischen Zentralbank (EZB), Inflation, wirtschaftliche Erwartungshaltungen, bundespolitische Entscheidungen und vieles mehr tragen dazu bei.

info

Beispiel

Sie schließen montags eine Baufinanzierung mit Zinsbindung über 15 Jahre zu 5,0 Prozent Effektivzins ab. Mittwochs erhöht die EZB den Leitzinssatz im Hauptrefinanzierungsgeschäft um 0,50 Prozent. Würden Sie Ihre Baufinanzierung mit derselben Zinsbindung und ansonsten gleichbleibenden Eckdaten am darauffolgenden Freitag abschließen, würden Sie wahrscheinlich keinen Effektivzins unter 5,6 bis 5,8 Prozent mehr erhalten – das würde den Baukredit über die Jahre um mehrere Tausend Euro verteuern.

Diese ständig fluktuierende Situation des Zinsniveaus, die sich außerhalb des Einflussbereichs der Banken und ihrer Kunden befindet, ist für beide Parteien schwierig und gleichzeitig eine Chance. Gerade bei einer Baufinanzierung ist eine Zinsbindung deshalb ein wichtiges Instrument, um Vorhersagbarkeit und Flexibilität zu kombinieren – wovon beide Seiten profitieren.

Kreditnehmer

Erhält über viele Jahre Planungssicherheit, da die monatliche Rate trotz Marktschwankungen stabil bleibt und somit die finanziellen Risiken deutlich reduziert werden.

Kreditgeber

Kann das eigene Risiko präziser kalkulieren, weil ein fester Zinsertrag über die Bindungsfrist gesichert ist und die Refinanzierung darauf abgestimmt werden kann.

aus 752 Bewertungen der

letzten 12 Monate - Stand

21.7.2026

letzten 12 Monate - Stand

21.7.2026

Schon mehr als 8 Mio. Menschen haben Kredite mit smava verglichen.

Welche Zinsbindung der Baufinanzierung ist möglich?

Sofern die Bonitätsberechnung keine Einwände erhebt, können Sie die Zinsbindung der Baufinanzierung weitgehend frei bestimmen. „Weitgehend“, weil sich in der Branche Fünf-Jahres-Schritte eingebürgert haben, insbesondere mit folgenden Werten: 5 Jahre, 10 Jahre, 15 Jahre und 20 Jahre. 25 Jahre sind eher selten. Sind mehr als 20 Jahre nötig, steigt die Zinsbindung der Baufinanzierung üblicherweise auf 30 Jahre. Zwar sind andere Zeiträume nicht verboten, doch lassen sich Banken nur in Ausnahmefällen darauf ein.

Der Grund dafür liegt vor allem in der Arbeitspraxis der Banken:

- Kreditinstitute kaufen ihre Refinanzierung selbst in festen Laufzeiten ein.

- Ihre internen Systeme und Risikomodelle sind jedoch nur auf Standardfristen ausgelegt.

- Sonderfristen sind technisch und regulatorisch komplizierter.

- Andere Werte (beispielsweise 7, 13 oder 18 Jahre) bieten der Bank schlicht keinerlei Vorteile.

- Kurzum: Die Standardisierung der Fünf-Jahres-Schritte senkt Aufwand, Risiko und Kosten.

info

Hinweis

Eine längere Zinsbindung Ihrer Baufinanzierung hat automatisch einen höheren Effektivzins zur Folge. Denn indem die Bank Ihnen für diesen Zeitraum einen Zinssatz garantiert, kann sie nicht von etwaigen Steigerungen des Zinsniveaus profitieren. Deshalb können Sie für eine fünfjährige Zinsbindung Ihrer Baufinanzierung realistisch 0,2 bis 0,4 Prozent niedrigere Zinsen erwarten als für eine zehnjährige Zinsbindung.

Dabei ist besonders die 10-Jahres-Marke bedeutend: Ab diesem Zeitpunkt haben Sie das gesetzlich verbriefte Recht, die verbleibende Summe auf einen Schlag zurückzuzahlen, ohne eine Vorfälligkeitsentschädigung begleichen zu müssen. Das eröffnet interessante Möglichkeiten für eine Umschuldung, indem Sie die verbleibende Summe bei einem anderen Kreditinstitut zu deutlich besseren Konditionen leihen.

Was passiert zum Ende der Zinsbindung?

Abgesehen vom bereits erwähnten Volltilgerdarlehen bleibt am Ende der Zinsbindung der Baufinanzierung noch ein erheblicher Restbetrag zu begleichen. Typischerweise wird die Bank zwölf bis sechs Monate vor Ablauf der Zinsbindung mit Ihnen in Kontakt treten – nicht selten bereits mit einem neuen Finanzierungsangebot. Dieses Angebot müssen Sie aber nicht zwingend annehmen, denn in der Praxis haben Sie mehrere Optionen zur Verfügung:

Prolongation

Sie bleiben bei demselben Kreditinstitut. Die Finanzierung wird lediglich neu verhandelt. Das betrifft insbesondere den Zinssatz. Er orientiert sich dann an den jeweils gegenwärtigen Faktoren, also vor allem dem Restkreditbetrag und Leitzinsen. Das ist simpel und weil die Grundschuld nicht übertragen werden muss, fallen keine Zusatzkosten und Notartermine an. Allerdings ist das oftmals nicht die günstigste Option.

Sofortige Ablösung

Sie bezahlen die noch ausstehende Gesamtsumme auf einen Schlag aus Ihren eigenen Mitteln zurück – etwa durch Verkauf der Immobilie. Solange der Kreditvertrag keine 10 Jahre lief, kommt dann aber eine Vorfälligkeitsentschädigung hinzu. Sie ist bei Baufinanzierungen (ungleich zu anderen Krediten) nicht gedeckelt und kann daher durchaus zwischen 5 und 10 Prozent der Restschuld betragen.

Umschuldung

Sie erfragen bei Ihrem Kreditgeber die noch offene Summe (ggf. inklusive Vorfälligkeitsentschädigung) und nehmen einen neuen Kredit bei einem anderen Anbieter über die Summe auf. Das kann günstiger sein, erfordert aber in aller Regel, die Restschuld auf das neue Institut zu übertragen.

Forward-Darlehen

Hierbei werden Sie bereits bis zu 36 Monate vor Auslaufen der Zinsbindung aktiv. Dazu vereinbaren Sie eine Anschlussfinanzierung zu einem zukünftigen Zinssatz. Sobald die Zinsbindung endet, erhalten Sie die neue Finanzierung zu den vereinbarten Konditionen. Das ist riskant, da Sie sozusagen darauf pokern, dass die allgemeine Zinslage bei Ende der Zinsbindung höher ist als im Forward-Darlehen festgelegt. Sinken die Zinsen dagegen, fällt die Anschlussfinanzierung unnötig teuer aus – zumal zum Forward-Darlehen noch ein Aufschlag ähnlich dem einer längeren Zinsbindung hinzu kommt.

Das sagen unsere Kunden

Welche Zinsbindung der Baufinanzierung sollte ich wählen?

Eine pauschale Antwort gibt es nicht. Wie lange die Zinsbindung Ihrer Baufinanzierung sinnvoll ist, hängt vor allem vom Zinsniveau und Ihrer persönlichen Planung ab.

Die Entscheidung ist deshalb schwierig, weil zwei Faktoren zusammenkommen:

- Das Zinsniveau kann während der Zinsbindung sowohl steigen als auch fallen.

- Während der vereinbarten Zinsbindung bleibt der Zinssatz unverändert – weder Bank noch Kreditnehmer können ihn einseitig anpassen.

Eine lange Zinsbindung schützt daher vor steigenden Zinsen, kann aber dazu führen, dass Sie bei fallenden Zinsen nicht profitieren.

Da sich die Zinsentwicklung nur schwer vorhersagen lässt, sollten Sie zunächst Ihre persönliche Situation betrachten.

info

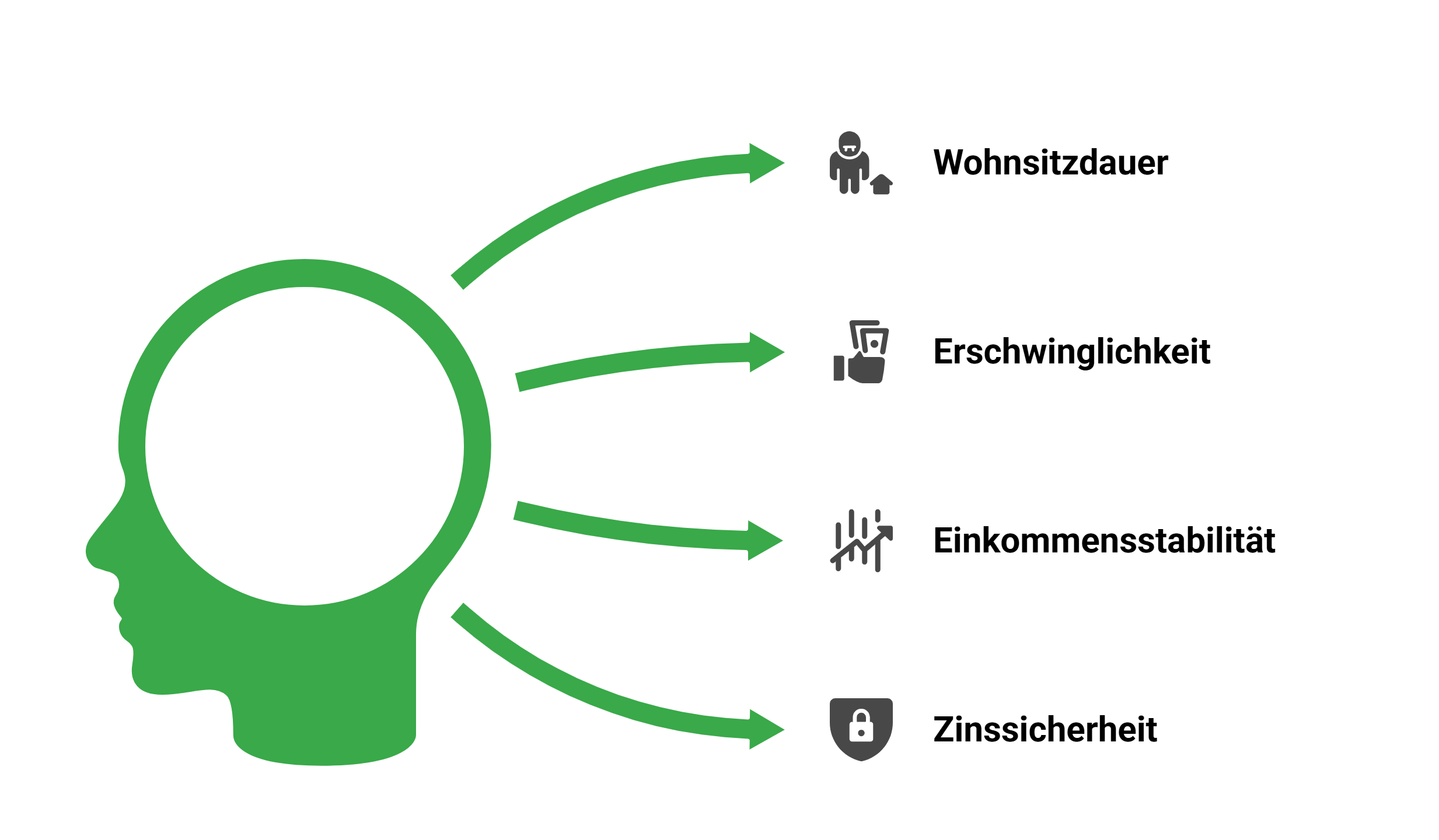

Wichtige Fragen für Ihre Entscheidung

- Wie lange möchten Sie die Immobilie voraussichtlich nutzen oder behalten?

- Können Sie sich eine längere Zinsbindung mit eventuell höheren Zinsen leisten?

- Wie stabil ist Ihre Einkommenssituation in den kommenden Jahren?

- Ist Ihnen langfristige Zinssicherheit wichtiger als Flexibilität bei sinkenden Zinsen?

Orientierung: Wann eher lange oder kurze Zinsbindung?

Bei niedrigem bis mittlerem Zinsniveau

Wenn Bauzinsen historisch niedrig sind oder weiter steigen könnten, bietet eine längere Zinsbindung mehr Planungssicherheit.

Bei hohem Zinsniveau mit möglicher Entspannung

Wenn Bauzinsen bereits hoch sind und künftig sinken könnten, kann eine kürzere Zinsbindung sinnvoll sein, um später günstiger zu refinanzieren.

Diese Faktoren beeinflussen die Wahl der Zinsbindung

Neben Ihrer persönlichen Situation spielt auch die allgemeine Zinsentwicklung eine Rolle. Beobachten Sie daher insbesondere diese Faktoren:

FAQ zum Thema Zinsbindung bei der Baufinanzierung

Was bedeutet Zinsbindung bei einer Baufinanzierung?

Die Zinsbindung bezeichnet den Zeitraum, in dem der Zinssatz Ihrer Baufinanzierung festgeschrieben ist. Während dieser Zeit bleibt der vereinbarte Sollzins unverändert, unabhängig davon, wie sich das allgemeine Zinsniveau entwickelt. Dadurch haben Sie Planungssicherheit, weil Ihre monatliche Rate über die gesamte Zinsbindungsdauer stabil bleibt.

Warum gibt es bei der Baufinanzierung eine Zinsbindung?

Die Zinsbindung schützt sowohl Kreditnehmer als auch Banken vor starken Zinsschwankungen. Für Sie als Kreditnehmer bedeutet sie Planungssicherheit, da sich die monatliche Kreditrate während der Zinsbindung nicht verändert. Gleichzeitig kalkuliert die Bank mit einem festen Zinssatz über einen definierten Zeitraum.

Welche Zinsbindung ist bei einer Baufinanzierung üblich?

In Deutschland sind Zinsbindungen von 10, 15, 20 oder 30 Jahren verbreitet. Viele Baufinanzierungen werden mit einer Zinsbindung von 10 oder 15 Jahren abgeschlossen. Welche Laufzeit sinnvoll ist, hängt unter anderem vom aktuellen Zinsniveau, Ihrer finanziellen Planung und der gewünschten Planungssicherheit ab.

Ist eine lange oder kurze Zinsbindung besser?

Eine lange Zinsbindung bietet mehr Sicherheit, weil der Zinssatz über viele Jahre festgeschrieben bleibt. Das schützt Sie vor steigenden Zinsen, führt jedoch häufig zu etwas höheren Zinssätzen zu Beginn. Eine kurze Zinsbindung kann günstiger sein, birgt aber das Risiko steigender Anschlusszinsen.

Was passiert nach Ablauf der Zinsbindung?

Nach Ende der Zinsbindung ist der Kredit in der Regel noch nicht vollständig zurückgezahlt. Für die verbleibende Restschuld benötigen Sie eine Anschlussfinanzierung. Dabei können Sie entweder bei Ihrer bisherigen Bank verlängern oder zu einem anderen Anbieter wechseln.

Kann ich eine Baufinanzierung vor Ende der Zinsbindung kündigen?

Grundsätzlich ist eine ordentliche Kündigung erst nach zehn Jahren möglich. Danach dürfen Sie Ihre Baufinanzierung mit einer Frist von sechs Monaten kündigen, auch wenn die Zinsbindung länger vereinbart wurde. Diese Regelung ist gesetzlich im Bürgerlichen Gesetzbuch verankert.

Jetzt Top-Konditionen für Ihre Baufinanzierung vergleichen

Vergleichen Sie jetzt die besten Konditionen für Ihre Baufinanzierung. Profitieren Sie außerdem von individuellen Angeboten und flexiblen Zinsbindungen, die perfekt zu Ihren Bedürfnissen passen.

Jetzt Bauzinsen vergleichen

Jetzt Bauzinsen vergleichen

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen