Ein Kredit ohne komplizierte Sicherheiten, schnell verfügbar und flexibel einsetzbar: Genau das macht den Personalkredit für viele so interessant. Doch was steckt wirklich dahinter, und wann lohnt er sich für Sie?

Das Wichtigste zum Personakredit im Überblick

- Ein Personalkredit ist ein Kredit, bei dem Ihre persönliche Bonität im Mittelpunkt steht. Anders als bei Immobilien- oder Sachkrediten sind meist keine zusätzlichen Sicherheiten erforderlich.

- In der Praxis entspricht ein Personalkredit häufig einem klassischen Ratenkredit, den Sie frei für Konsum, Anschaffungen, Umschuldungen oder andere Zwecke verwenden können.

- Für die Kreditbewilligung sind vor allem Einkommen, laufende Ausgaben und der SCHUFA-Score entscheidend. Eine gute Bonität führt häufig zu günstigeren Kreditkonditionen.

- Neben unbesicherten Personalkrediten gibt es auch Varianten mit zusätzlichen Sicherheiten, beispielsweise durch einen zweiten Kreditnehmer oder einen konkreten Verwendungszweck.

Was ist ein Personalkredit und wie unterscheidet er sich von anderen Krediten?

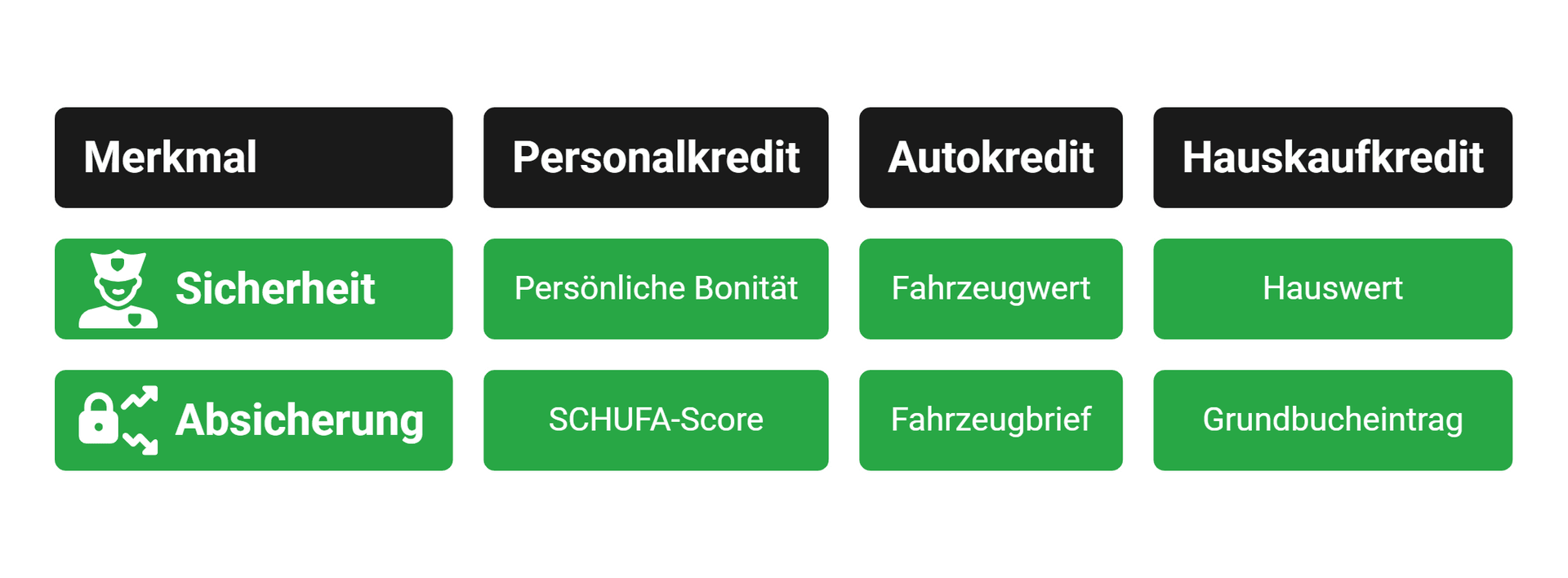

Ein Personalkredit ist ein Darlehen, bei dem die Bank in erster Linie auf Ihre persönliche Kreditwürdigkeit setzt. Das bedeutet: Nicht eine Immobilie oder ein Wertgegenstand dient als Sicherheit, sondern Ihre Fähigkeit, den Kredit zuverlässig zurückzuzahlen. In der überwiegenden Zahl aller Fälle ist der Personalkredit heute deckungsgleich mit dem klassischen Ratenkredit: Sie erhalten einen festen Betrag und zahlen ihn in monatlichen Raten über eine vereinbarte Laufzeit zurück.

Der entscheidende Punkt beim Personalkredit ist also, wodurch die Sicherheit aus Sicht der Bank entsteht.

Das erklärt sich am besten, wenn Sie ihn mit anderen gängigen Darlehen vergleichen:

Personalkredit

Autokredit

Hauskaufkredit

Mit anderen Worten: Während Ihre Bonität bei vielen anderen Krediten nur einer von mehreren zu betrachtenden Sicherheitsaspekten ist, ist sie beim Personalkredit die weitgehend einzige.

info

Hinweis

Da beim Personalkredit keine weiteren Sicherheiten zu prüfen und zu bewerten sind, ist er oftmals schneller verfügbar und flexibler – dafür aber (teilweise) mit etwas höheren Zinsen verbunden.

Welche Voraussetzungen muss ich für einen Personalkredit erfüllen?

Jede Bank führt bei einem Kreditantrag eine Bonitätsprüfung durch. Vereinfacht erklärt: Sie betrachtet alle Faktoren aufseiten des Kreditnehmers, vergleicht sie mit den gewünschten Kredit-Eckdaten und entscheidet dann, ob sie den Kredit vergibt und zu welchen Konditionen.

Damit das jedoch funktioniert, sind einige grundsätzliche Voraussetzungen zu erfüllen – die Sie im Rahmen eines Kreditantrags durch entsprechende Nachweise belegen müssen.

Folgendes gilt als universell:

| Kriterium | Nachweismöglichkeiten (entweder/oder) |

|---|---|

| Sie müssen volljährig sein. |

|

| Ihr Hauptwohnsitz muss sich in Deutschland befinden. |

|

| Sie benötigen ein deutsches Girokonto. |

Name, IBAN, BIC und Bankname sollten erkennbar sein. |

| Sie müssen über ein regelmäßiges und pfändbares Einkommen verfügen. |

|

| Ihre Bonität muss für die gewünschte Kreditsumme sowie Laufzeit ausreichend sein. |

Den erforderlichen SCHUFA-Score prüft die Bank in der Regel automatisch. |

Zusätzlich kann es eine Rolle spielen, ob Sie bereits andere finanzielle Verpflichtungen haben oder wie stabil Ihre Beschäftigungsbranche ist. Das hängt aber vom Einzelfall ab.

info

Hinweis

Wie stark Ihre einzelnen finanziellen Faktoren gewichtet werden, hängt sowohl vom Kredit selbst als auch dem Kreditinstitut ab. Haben Sie beispielsweise ein hervorragendes Einkommen mit großen frei verfügbaren Beträgen kann der SCHUFA-Score mitunter weniger stark einbezogen werden.

Über 300.000 zufriedene Kunden seit 2007

aus 731 Bewertungen der

letzten 12 Monate - Stand

28.7.2026

letzten 12 Monate - Stand

28.7.2026

Wie funktionieren einfacher und verstärkter Personalkredit?

Auch beim Personalkredit gibt es Unterschiede – vor allem bei der Absicherung.

info

Hinweis

Auch beim verstärkten Personalkredit bleibt Ihre Bonität das wichtigste Entscheidungskriterium. Zusätzliche Sicherheiten verbessern zwar die Chancen, ersetzen aber keine ausreichende Kreditwürdigkeit.

Die wichtigsten Fragen zum Personalkredit

Was ist ein Personalkredit?

Ein Personalkredit ist ein Kredit, den Sie aufgrund Ihrer persönlichen Bonität erhalten. Entscheidend sind also vor allem Ihr Einkommen, Ihre Ausgaben, bestehende Verpflichtungen und Ihre Kreditwürdigkeit. Anders als bei stark besicherten Krediten steht nicht ein bestimmter Sachwert im Mittelpunkt, sondern Ihre Fähigkeit, den Kredit zuverlässig zurückzuzahlen.

Wofür kann ich einen Personalkredit nutzen?

Einen Personalkredit können Sie für viele private Zwecke nutzen, etwa für Möbel, Elektronik, eine Reise, eine größere Anschaffung oder eine Umschuldung. Je nach Kreditart ist die Verwendung frei oder an einen bestimmten Zweck gebunden. Ein Autokredit zählt ebenfalls dazu, wenn die Bank Ihre Bonität prüft und der Kredit über feste monatliche Raten zurückgezahlt wird.

Was ist der Unterschied zwischen einem Personalkredit und einem Ratenkredit?

Ein Personalkredit beschreibt vor allem, worauf die Kreditvergabe basiert: auf Ihrer persönlichen Bonität. Ein Ratenkredit beschreibt dagegen die Rückzahlung in gleichbleibenden monatlichen Raten. In der Praxis überschneiden sich beide Begriffe häufig, weil viele Personalkredite als klassische Ratenkredite vergeben werden.

Welche Vorteile und Nachteile hat ein Personalkredit?

Ein Personalkredit bietet Ihnen finanzielle Flexibilität, eine schnelle Verfügbarkeit und eine gut planbare Rückzahlung in festen Monatsraten. Nachteilig ist, dass die Zinsen stark von Ihrer Bonität abhängen. Ohne zusätzliche Sicherheiten fallen die Konditionen oft höher aus als bei zweckgebundenen oder besicherten Krediten.

Wann ist ein Personalkredit sinnvoll?

Ein Personalkredit ist sinnvoll, wenn Sie eine geplante Ausgabe finanzieren, mehrere bestehende Verbindlichkeiten bündeln oder kurzfristig finanziellen Spielraum schaffen möchten. Wichtig ist, dass die monatliche Rate dauerhaft zu Ihrem Budget passt. Der Kredit entlastet nur dann, wenn er Ihre finanzielle Situation nicht zusätzlich überfordert.

Welche Voraussetzungen gelten für einen Personalkredit?

Für einen Personalkredit benötigen Sie in der Regel ein regelmäßiges Einkommen, eine ausreichende Bonität und eine positive Haushaltsrechnung. Die Bank prüft, ob Ihre Einnahmen ausreichen, um laufende Kosten und die neue Kreditrate zuverlässig zu tragen. Auch bestehende Kredite oder negative Einträge können die Entscheidung beeinflussen.

Welche Zinsen und Kosten fallen bei einem Personalkredit an?

Die Kosten hängen vor allem von Ihrer Bonität, der Kreditsumme und der Laufzeit ab. Wichtig sind der Sollzins und der effektive Jahreszins. Der effektive Jahreszins zeigt die jährlichen Gesamtkosten des Kredits und eignet sich deshalb gut für den Vergleich. Beworbene „Ab“-Zinsen gelten meist nur für sehr gute Bonitäten; Ihr persönlicher Zinssatz kann höher ausfallen.

Personalkredite für Ihre Bedürfnisse

Finden Sie den passenden Personalkredit und vergleichen Sie verschiedene Angebote mit flexiblen Konditionen.

Personalkredite vergleichen

Personalkredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- 36 Monate Kredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- 110.000 Euro Kredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne SCHUFA

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- 9.000 Euro Kredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit