Die Zinsbindung Ihrer Immobilienfinanzierung läuft bald aus und die Bank meldet sich mit einem Angebot? Dann geht es um die sogenannte Prolongation. Sie ist bequem, aber nicht immer die beste Lösung. Worauf Sie jetzt achten sollten, zeigen wir in diesem Ratgeber.

Das Wichtigste zu Prolongation im Überblick

- Eine Prolongation ist die Verlängerung einer bestehenden Immobilienfinanzierung nach Ablauf der Zinsbindungsfrist bei derselben Bank. Ein Wechsel zu einem anderen Kreditinstitut erfolgt dabei nicht.

- Im Rahmen der Prolongation wird insbesondere der Zinssatz auf Basis des aktuellen Marktzinsniveaus neu festgelegt.

- Der Ablauf ist meist unkompliziert und schnell, da keine vollständige Neubeantragung erforderlich ist und die Finanzierung bei der bisherigen Bank fortgeführt wird.

- Der größte Vorteil einer Prolongation ist der geringe organisatorische Aufwand. Allerdings sind die angebotenen Konditionen nicht automatisch die günstigsten am Markt.

- Vor der Unterschrift lohnt sich fast immer ein Vergleich mit einer Umschuldung. So lassen sich häufig bessere Zinsen oder flexiblere Vertragsbedingungen finden, selbst wenn dafür die Finanzierung zu einer anderen Bank übertragen werden muss.

Was ist eine Prolongation?

Im Gegensatz zu den meisten anderen Krediten haben Immobilienfinanzierungen keine von Anfang an bekannte Laufzeit. Stattdessen entscheiden Sie sich beim Abschluss lediglich für eine Zinsbindungsfrist – ein meist in fünf-Jahres-Schritten wählbarer Zeitraum, über den Sie einen unveränderlichen Zinssatz zahlen. Die einzige Ausnahme von dieser gängigen Vorgehensweise ist das sogenannte Volltilgerdarlehen.

Das heißt, wenn bei einer Immobilienfinanzierung das Ende der Zinsbindung naht, ist noch ein (je nach Länge der Bindung) mehr oder weniger großer Teil des Kredits zurückzuzahlen. Solange Sie kein Forward-Darlehen abgeschlossen haben, wird sich daher zunächst Ihre finanzierende Bank einige Monate vor Ende der Zinsbindungsfrist melden und Ihnen ein Angebot unterbreiten.

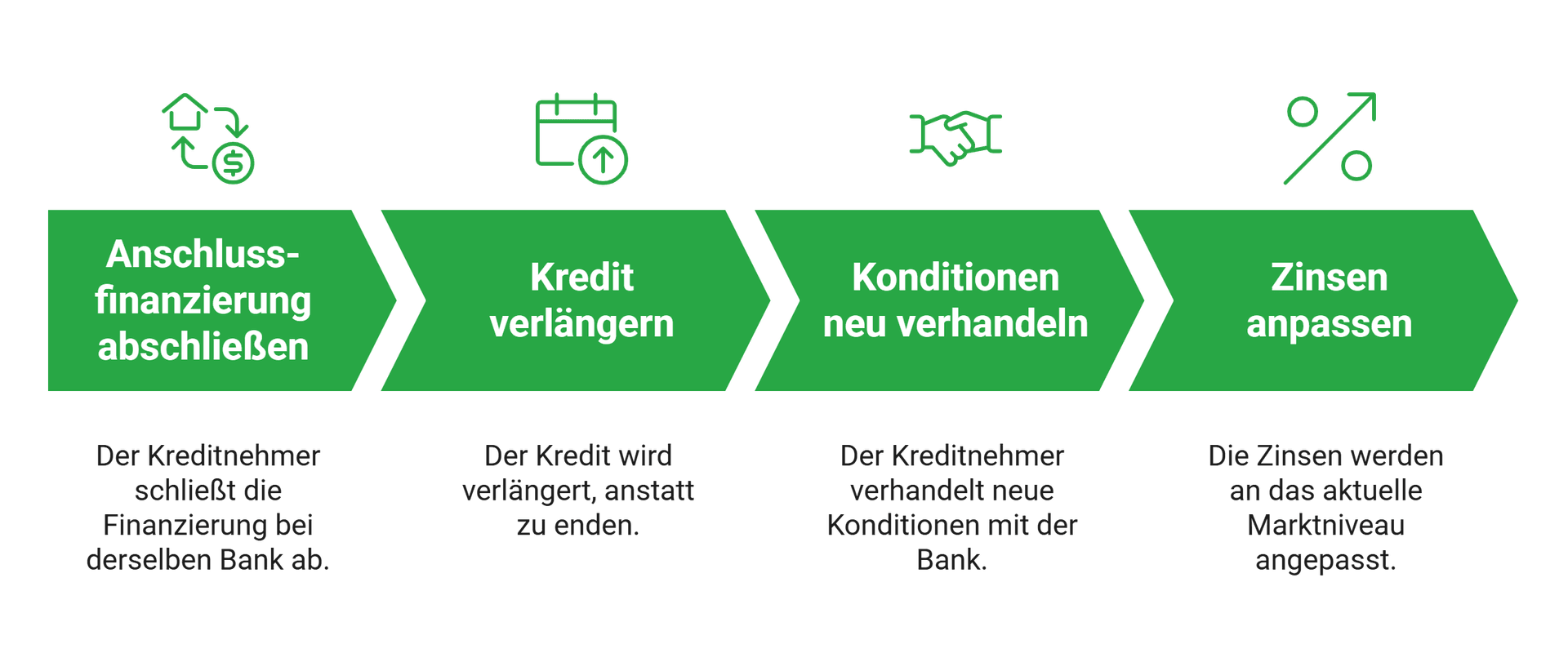

Damit befinden wir uns bereits beim Kern der Prolongation:

- Sie schließen die Anschlussfinanzierung bei derselben Bank ab. Der Kredit wird also schlichtweg verlängert (daher auch der Begriff: Prolongare bedeutet im Lateinischen verlängern).

- Der Kredit endet also nicht, sondern Sie handeln mit der Bank einfach neue Konditionen aus. Das betrifft insbesondere die Zinsen, die dem nun gültigen Marktzinsniveau angepasst werden.

info

Gut zu wissen

Dadurch ist die Prolongation die einfachste und bequemste Variante der Anschlussfinanzierung. Ihre anderen Optionen bestünden darin, den Kredit auf einen Schlag durch Eigenmittel abzulösen oder eine Umschuldung durchzuführen – also für den Restbetrag einen neuen Immobilienkredit bei einem anderen Anbieter abzuschließen.

Wie läuft eine Prolongation konkret ab?

So einfach die Prolongation in der Theorie klingt, so simpel ist Ihr Ablauf auch meistens in der Praxis. Die Bank wird Ihnen stets ein konkretes Angebot vorlegen. Darin sind also die neuen Konditionen festgelegt, insbesondere der Zinssatz und die Dauer der neuen Zinsbindung.

Sie haben dann drei Möglichkeiten:

- Das Angebot annehmen

- Mit der Bank nachverhandeln

- Alternativen prüfen (z.B. Umschuldung)

Erfahrungsgemäß bieten Banken selten von sich aus ein für den Kreditnehmer maximal optimales Prolongationsangebot an. Wir empfehlen daher dringend, zumindest alternative Anschlussfinanzierungen zu prüfen. Und was Ihre Bank anbelangt, gilt ebenfalls: Nach besseren Konditionen fragen, kostet Sie lediglich etwas Zeit, kann Ihnen aber spürbar Geld sparen.

Welche Vor- und Nachteile der Prolongation sollte ich kennen?

| Vorteile | Nachteile |

|---|---|

| Einfache und schnelle Abwicklung ohne neuen Kreditantrag | Die angebotenen Zinssätze sind häufig nicht die besten am Markt |

| Keine erneute umfassende Kredit- und Immobilienprüfung erforderlich | Oft weniger Spielraum bei der Vertragsgestaltung als bei einem Bankwechsel |

| Kein Wechsel der Bank und keine zusätzlichen Formalitäten notwendig | Zusätzliche Optionen und Sondervereinbarungen sind häufig eingeschränkt |

| Keine Kosten oder Aufwände für Änderungen im Grundbuch | Banken bieten Bestandskunden nicht immer die attraktivsten Konditionen an |

| Abläufe und Ansprechpartner bleiben meist unverändert | Die bequeme Lösung kann langfristig teurer sein als eine Umschuldung |

| Insgesamt die organisatorisch einfachste Form der Anschlussfinanzierung | Wertsteigerungen oder Wertverluste der Immobilie werden nicht immer optimal berücksichtigt |

info

Gut zu wissen

Zwar können Sie auch bei einer Prolongation in faktisch jedem Fall verhandeln – insbesondere beim Zinssatz – allerdings hat jede Bank nur einen gewissen Spielraum.

Über 300.000 zufriedene Kunden seit 2007

aus 756 Bewertungen der

letzten 12 Monate - Stand

13.7.2026

letzten 12 Monate - Stand

13.7.2026

Prolongation oder Umschuldung: Was ist die bessere Wahl für mich?

Sofern Sie nicht…

- … den gesamten Restkredit und die Löschung bzw. Übertragung der Grundschuld aus eigener Tasche begleichen können und

- bis zu mehrere Jahre vorher mittels Forward-Darlehen auf einen künftigen Zinssatz „pokern wollen“,

wird es in Ihrer Finanzierungspraxis auf die Entscheidung zwischen Prolongation und Anschlussfinanzierung bei einer anderen Bank hinauslaufen. Wie schon erwähnt: Vergleichen sollten Sie die Konditionen in jedem Fall. Aber was wäre danach für Sie besser?

Schauen wir es uns an:

info

*Hinweis

Ein Angebot einer anderen Bank muss nicht nur insgesamt besser sein, sondern sich auch unter Einbeziehung dem Umschreiben der Grundschuld rechnen – je nach Vorgehensweise ein gut vierstelliger Kostenpunkt. Vergleichen Sie also nicht nur Zinssätze, sondern rechnen Sie gründlich durch.

Die wichtigsten Fragen zu Prolongation

Was ist eine Prolongation?

Eine Prolongation ist eine Kreditverlängerung, ohne dass Sie einen erneuten Antrags- oder Prüfungsprozess durchlaufen müssen. Lediglich der Sollzins und die Zinsbindung können neu ausgehandelt werden. Dadurch erhalten Sie eine komfortable Anschlussfinanzierung bei Ihrem bisherigen Anbieter des Vertrauens und Sie sparen sich den zeitlichen sowie finanziellen Aufwand für die Recherche, den Vergleich und die Beantragung von Umschuldungskrediten.

Wie funktioniert die Prolongation?

In den meisten Fällen erhalten Sie einige Monate vor Vertragsende von der Bank ein Angebot für eine Prolongation; eine Pflicht gibt es hierfür allerdings nicht. Geht dieses also nicht von selbst ein, können Sie auch aktiv um ein solches Angebot bitten. Dieses sollten Sie detailliert prüfen und gegebenenfalls nachverhandeln, um einen noch besseren Zinssatz oder eine Zinsbindung nach Ihren Wünschen zu erhalten. Dafür haben Sie meist rund 14 Tage Zeit. Außerdem kann es sich lohnen, in dieser Zeit das Prolongationsangebot mit potenziellen Umschuldungskrediten zu vergleichen. Haben Sie sich für die Prolongation entschieden, müssen Sie den Vertrag nur noch unterschreiben, womit der Prozess im Regelfall abgeschlossen ist und Ihr Kredit nahtlos weiterläuft.

Welchen Einfluss hat die Prolongation auf den bestehenden Kredit?

Mit einer Prolongation ändert sich an Ihrem Kreditvertrag kaum mehr als die Laufzeit. Allerdings kann es zu Zinsanpassungen kommen – vor allem, wenn sich zwischenzeitlich die marktüblichen Zinssätze verändert haben. Dadurch kann sich auch die monatliche Ratenhöhe ändern. Zudem können Sie die Dauer der Zinsbindung neu festschreiben und oft zeigen sich die Kreditgeber diesbezüglich verhandlungsbereit. Übrigens: Zusätzliche Kosten für die Prolongation sind unüblich, aber nicht unmöglich.

Lohnt sich eine Prolongation?

Diese Frage müssen Sie im Einzelfall beantworten, indem Sie die Vor- sowie Nachteile der Prolongation und einer Umschuldung gegenüberstellen. Zielen Sie vor allem auf den günstigsten Sollzins ab, lohnt sich die Prolongation in vielen Fällen nicht. Suchen Sie hingegen eher Komfort und Sie sind mit dem Anbieter sowie dem Angebot prinzipiell zufrieden, kann die Prolongation eine gute Wahl sein.

Prolongation und Umschuldung jetzt vergleichen

Am besten holen Sie sich bei Ihrer Bank ein Prolongationsangebot ein und vergleichen dieses mit Angeboten für eine Umschuldung von smava.de. So können Sie exakt kalkulieren, welche die günstigere Wahl ist – und Sie können alle Konditionen vergleichen.

Jetzt Anschlussfinanzierung prüfen

Jetzt Anschlussfinanzierung prüfen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kredit für Selbstständige

- Zinsrechner

- Finanzierung

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Privatkreditrechner

- Zahn Kredit

- Abrufkredit

- Weiterbildungskredit

- Kredit

- Autokredit

- Kreditvergleich

- P2P Kredite

- 15.000 Euro Kredit

- Kredit von Privat

- Wohnungskredit

- Eilkredit

- Umschuldung

- Baufinanzierung umschulden

- Autofinanzierung

- Autofinanzierung ohne SCHUFA

- Kleinkreditrechner

- Sofortkredit

- Kredit für Arbeitslose