- Überblick über Zinsen, Laufzeiten und monatliche Rate

Zweite Immobilie finanzieren

aus 722 Bewertungen der

letzten 12 Monate - Stand

7.8.2026

letzten 12 Monate - Stand

7.8.2026

Das Wichtigste zur Finanzierung einer zweiten Immobilie

- Grundsätzlich können Sie mehrere Immobilien parallel oder nacheinander finanzieren. Entscheidend ist, dass Ihr Einkommen die monatlichen Raten, Nebenkosten und Rücklagen dauerhaft tragen kann.

- Banken prüfen beim Kauf einer zweiten Immobilie meist strenger. Haushaltsrechnung, laufende Kredite, vorhandene Rücklagen und der Beleihungsauslauf (LTV) bestimmen maßgeblich, ob eine zweite Finanzierung möglich ist.

- Für eine zweite Immobilie verlangen Banken häufig mehr Eigenkapital als beim Erstkauf. Üblich sind etwa 20 bis 30 % plus Kaufnebenkosten. Bei Ferien- oder Kapitalanlageobjekten können die Anforderungen noch höher ausfallen.

- Die erste Immobilie kann zur Besicherung des neuen Kredits genutzt werden. Das kann die Konditionen verbessern – birgt jedoch das Risiko, dass im Ernstfall auch die Erstimmobilie betroffen ist.

- smava unterstützt Sie dabei, verschiedene Finanzierungsvarianten, Zinssätze und Anbieter zu vergleichen und eine passende Lösung für die Finanzierung Ihrer zweiten Immobilie zu finden.

Über 300.000 zufriedene Kunden seit 2007

aus 722 Bewertungen der

letzten 12 Monate - Stand

7.8.2026

letzten 12 Monate - Stand

7.8.2026

Ist es möglich, eine zweite Immobilie zu finanzieren – und zu welchen Bedingungen?

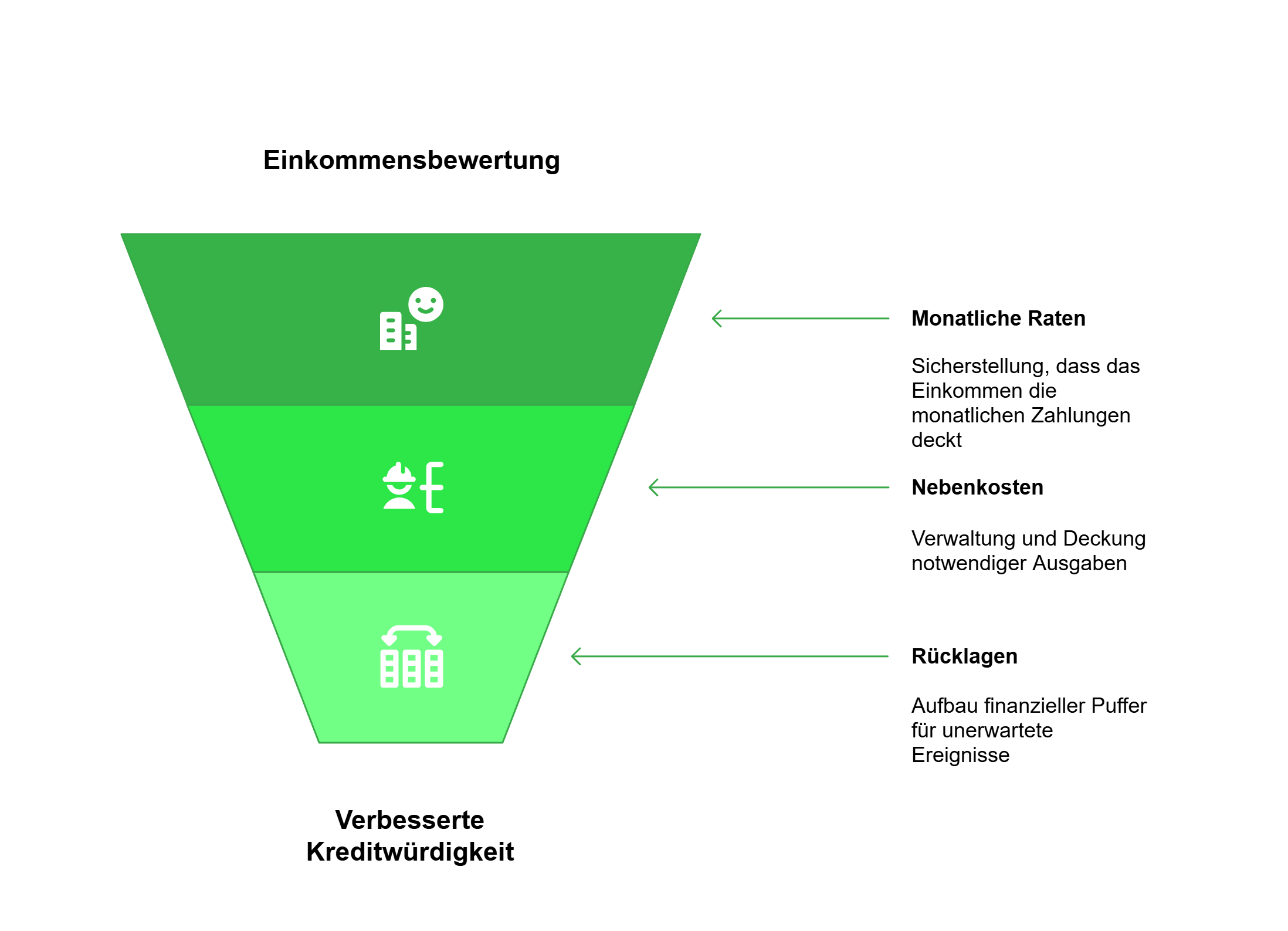

Grundsätzlich ist es möglich, zwei Immobilien parallel zu finanzieren – entscheidend ist aber, dass die Zahlen langfristig tragfähig sind. Banken prüfen daher beim Kauf / Bau einer zweiten Immobilie deutlich strenger als beim Erstobjekt.

Sie schauen genau darauf, ob Ihr Einkommen die

- monatlichen Raten,

- Nebenkosten und

- Rücklagen

dauerhaft unterstützen kann. Ein stabiles, unbefristetes Arbeitsverhältnis oder bereits vorhandene Mieteinnahmen wirken sich positiv auf Ihre Kreditwürdigkeit aus.

Alle bereits bestehenden Kredite – etwa Immobilienfinanzierungen, Autokredite oder Konsumdarlehen – fließen ebenfalls vollständig in die Haushaltsrechnung der Bank ein. Falls solche Verbindlichkeiten Ihre Bonität spürbar belasten, kann eine Umschuldung sinnvoll sein.

info

Hinweis

Für die Risikobewertung nutzen Banken heute vor allem den Beleihungsauslauf (LTV). Er zeigt, wie viel Prozent des Immobilienwertes finanziert werden. Beim Zweitkauf liegen die akzeptierten Werte häufig bei maximal 80 bis 85 %. Je mehr Eigenkapital Sie einbringen, desto besser sind Ihre Chancen auf gute Konditionen – und desto geringer das Risiko einer Ablehnung.

Welche Gründe sprechen für die Finanzierung einer zweiten Immobilie?

Eine zweite Immobilie zu kaufen oder zu bauen – selbst wenn Sie aktuell noch die Erstimmobilie abbezahlen – kann durchaus verschiedene gute Gründe haben:

Welche Schritte sind bei smava nötig, um eine zweite Immobilie zu finanzieren?

Die Finanzierung für die zweite Immobilie erfordert in der Regel einen Kreditvergleich. Dieser bleibt SCHUFA-neutral, wenn es sich um eine Konditionsanfrage handelt. Mit smava können Sie den Kreditvergleich online und kostenlos in 3 Schritten durchführen:

Persönliche Daten

Wir benötigen einige persönliche und finanzielle Informationen von Ihnen, um auf Sie zugeschnittene Angebote zu finden. Dazu zählen Ihre Anschrift, Ihr Arbeitsverhältnis und Angaben zu Ihrem Einkommen. Wenn Sie das Darlehen mit einem zweiten Kreditnehmer aufnehmen, verbessern sich die Konditionen und es ist wahrscheinlicher, dass der Antrag genehmigt wird.

Daten zur gewünschten Immobilie

Wenn Sie bereits Ihre Wunschimmobilie gefunden haben, tragen Sie im zweiten Schritt die benötigte Kreditsumme, das verfügbare Eigenkapital sowie den Verwendungszweck ein. Vervollständigt werden die Daten durch den Kaufpreis der Immobilie sowie die Adresse. Falls Sie noch kein konkretes Objekt gefunden haben, können sie eine Kreditsumme nach Ihren Wunschvorstellungen eintragen.

Kontaktaufnahme durch unsere Spezialisten für Bau-/Immobilienfinanzierung

Einer unserer Spezialisten für Bau- und Immobilienfinanzierungen wird mit Ihnen über Telefon oder per Videoberatung alle Informationen zu den verschiedenen Finanzierungsmöglichkeiten durchgehen. Während des Beratungsgesprächs können Sie weitere Angaben machen, um die Angebote noch besser auf Ihre persönliche Situation anzupassen. In diesem Schritt können Sie auch alle offenen Fragen klären.

Das sagen unsere Kunden

Welche Hürden können die Finanzierung einer zweiten Immobilie erschweren?

Selbst wenn Ihre Bonität es problemlos gestattet, ist die Finanzierung einer zweiten Immobilie grundsätzlich stets mit deutlich gesteigerten Anforderungen verbunden. Außerdem können sich weitere Auswirkungen ergeben, sodass Sie es in der Realität mit folgenden Punkten zu tun haben:

Höhere Eigenkapitalanforderungen

Verschärfte Bonitätsprüfung

Zusätzliche Kosten

Steuerliche Auswirkungen

Vermietungsrisiken

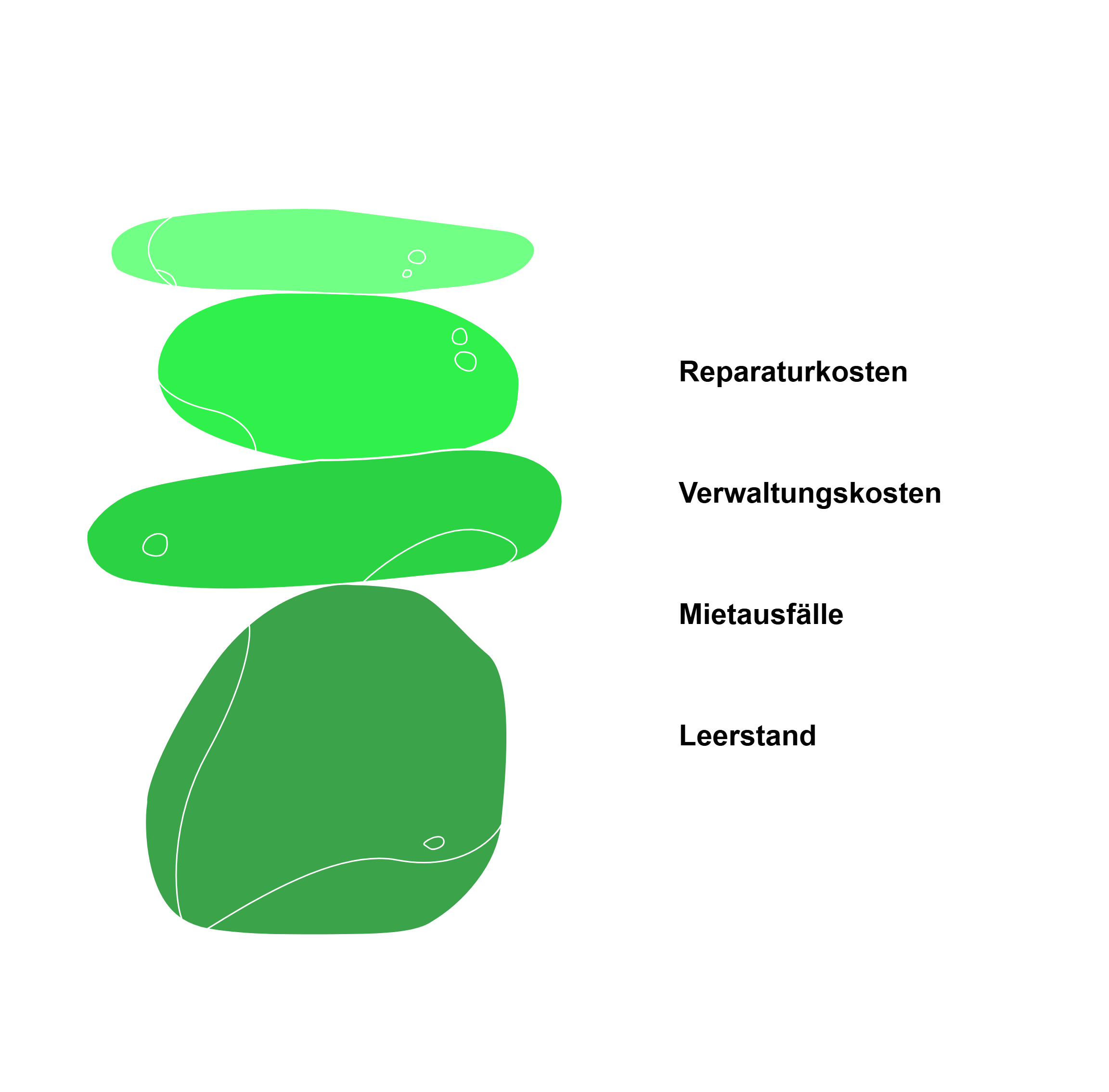

Nicht zuletzt sollten Sie potenzielle Risiken einer Vermietung einplanen, wenn Sie die zweite Immobilie als vollwertige Kapitalanlage anschaffen oder sie beispielsweise als Ferienimmobilie in der ungenutzten Zeit anderen anbieten wollen:

- Leerstand in schwächeren Lagen

- Mietausfälle durch Zahlungsprobleme

- Kosten für Verwaltung oder Maklerleistungen

- Reparaturen bei Mieterwechseln

info

Hinweis

Eine sorgfältige Mieterprüfung und gegebenenfalls eine Mietausfallversicherung können das Risiko zwar reduzieren, aber nicht vollständig eliminieren. Wenn Sie die Verwaltung nicht selbst übernehmen wollen, müssen Sie außerdem zusätzliche Kosten einkalkulieren.

Gründe für smava

Schufa-neutral & unverbindlich

Schufa-neutral

Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlose Kreditberatung

Kostenlos

Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sichere Datenübertragung

Sicher

Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Besonders günstige Konditionen

Günstig

Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

300.000 zufriedene Kunden

Zufriedenheit

smava vermittelt Kredite mit niedrigen Zinsen und kann inzwischen über 300.000 zufriedene Kunden verzeichnen.

Über 10 Jahre Erfahrung

Erfahrung

smava ist auf günstige Kredite spezialisiert und vermittelt Verbrauchern sowie Gewerbetreibenden bereits seit 2007 Kredite mit niedrigen Zinsen.

Mehrfach ausgezeichnet

Auszeichnung

smava wurde in der Vergangenheit unter anderem als bestes Kreditportal und fairster Kreditanbieter ausgezeichnet.

Schnell zum günstigen Kredit

Schnell

Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlos Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sicher Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Günstig Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

Zufriedenheit smava vermittelt Kredite mit niedrigen Zinsen und kann inzwischen über 300.000 zufriedene Kunden verzeichnen.

Erfahrung smava ist auf günstige Kredite spezialisiert und vermittelt Verbrauchern sowie Gewerbetreibenden bereits seit 2007 Kredite mit niedrigen Zinsen.

smava wurde in der Vergangenheit unter anderem als bestes Kreditportal und fairster Kreditanbieter ausgezeichnet.

Schnell Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

Gibt es Tipps, um die zweite Immobilie zu finanzieren?

Definitiv. Das bezieht sich insbesondere auf eine besonders sorgfältige Finanzplanung, bevor Sie sich für die Finanzierung einer zweiten Immobilie entscheiden.

- Analysieren Sie zunächst Ihre Einnahmen und Ausgaben. Seien Sie dabei sehr akribisch, arbeiten Sie mit realen, ungerundeten Werten und listen Sie selbst kleinste Kostenpunkte auf.

- Bilden Sie in jedem Fall Rücklagen, insbesondere für längerfristige Ausgaben wie Reparaturen und Steuern. Bei der Finanzierung der zweiten Immobilie sollten Sie außerdem bedenken, dass sich nach Ende der Zinsbindung die Raten erhöhen könnten.

- Versuchen Sie deshalb, möglichst viel Eigenkapital zusammenzutragen. Ebenso können zusätzliche Sicherheiten die Wahrscheinlichkeit einer positiven Zusage erhöhen oder die Kreditkonditionen verbessern.

Erkundigen Sie sich außerdem bei dem Kreditinstitut, inwieweit Ihre erste Immobilie als Sicherheit herangezogen werden kann. Dies ist sowohl der Fall, wenn die Finanzierung der ersten Immobilie noch läuft, als auch, wenn sie bereits abbezahlt ist.

In letzterem Fall kann die Bank für die Finanzierung der zweiten Immobilie einfach eine neue Grundschuld auf die Erstimmobilie eintragen. Ist die Erstimmobilie noch nicht abbezahlt, bietet sich eine Teilfreigabe des Grundschuldanteils oder eine nachrangige Eintragung für die Finanzierung der zweiten Immobilie an.

Zweite Immobilie finanzieren: So klappt’s

Die Finanzierung einer zweiten Immobilie ist komplex, und es gibt zahlreiche steuerliche und finanzielle Aspekte zu berücksichtigen. Die Experten von smava helfen Ihnen, passende Kreditmöglichkeiten zu finden. Machen Sie jetzt einen Kreditvergleich passender Immobilienfinanzierungen und stellen Sie den Antrag mit wenigen Klicks direkt online.

Passenden Immobilienkredit finden

Passenden Immobilienkredit finden

FAQs zum Thema „Zweite Immobilie finanzieren“

Was bedeutet es, eine zweite Immobilie zu finanzieren?

Die Finanzierung einer zweiten Immobilie bedeutet, dass Sie neben Ihrer bereits bestehenden Wohnimmobilie ein weiteres Objekt – etwa zur Vermietung oder als Ferienhaus – mit einem zusätzlichen Darlehen erwerben. Dabei gelten strengere Anforderungen an Bonität und Eigenkapital, da Banken das zusätzliche Finanzierungsrisiko berücksichtigen. Eine gute Haushaltsrechnung und stabile Einkommensverhältnisse sind entscheidend, um eine zweite Finanzierung zu realisieren – insbesondere, wenn bereits laufende Kreditverpflichtungen bestehen.

Kann ich eine zweite Immobilie ohne Eigenkapital finanzieren?

Nein, in der Regel geht das nicht. Viele Banken erwarten bei der zweiten Immobilie sogar einen höheren Eigenkapitalanteil, da das Risiko steigt. Mindestens 20 bis 30 Prozent des Kaufpreises sollten Sie einplanen.

Bekomme ich Baukindergeld für eine zweite Immobilie?

In der Regel erhalten Sie Baukindergeld für den Kauf oder den Bau der ersten Immobilie. Der Anspruch darauf erlischt aber auch mit Erwerb einer zweiten Immobilie nicht – außer, Sie verkaufen oder vermieten die erste geförderte Immobilie.

Was passiert, wenn ich mir die Raten nicht mehr leisten kann?

Falls Sie in Zahlungsschwierigkeiten geraten, sollten Sie frühzeitig das Gespräch mit Ihrer Bank suchen. Oft lassen sich Lösungen wie eine Ratenstundung oder Umschuldung finden.

Ist eine zweite Immobilie als Kapitalanlage sinnvoll?

Das hängt von verschiedenen Faktoren ab, wie der Lage der Immobilie, dem Kaufpreis und dem Mietpotenzial. Eine genaue Kosten-Nutzen-Analyse ist hier unerlässlich.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Baufinanzierung für Beamte

- BMW Finanzierung

- Volkswagen Finanzierung

- Kredit für Beerdigung

- Volltilgerdarlehen

- Kredit für Ausländer

- Kredit für Steuernachzahlung

- Kredit für Landwirtschaft

- Forward Darlehen

- Wunschkredit

- Baukreditrechner

- 400.000 Euro Kredit

- Soldatenkredit

- 200.000 Euro Kredit

- Familienkredit

- 600.000 Euro Kredit

- 4.000 Euro Kredit

- 250.000 Euro Kredit

- 450.000 Euro Kredit

- Kredit ohne SCHUFA

- Sofortkredit

- Autokredit

- Ratenkredit

- Autofinanzierung

- Privatkredit

- Renovierungskredit

- Kreditrechner

- Zinsvergleich