Ein Dispokredit ermöglicht es Ihnen, Ihr Girokonto kurzfristig zu überziehen. Dafür fallen vergleichsweise hohe Zinsen an. Wir erklären, wie Dispozinsen berechnet werden, welche Kosten entstehen können und wann sich eine Umschuldung in einen Ratenkredit lohnt.

Das Wichtigste in Kürze

- Hohe Kosten: Dispozinsen liegen meist deutlich über den Zinsen klassischer Ratenkredite.

- Tägliche Berechnung: Zinsen fallen nur für den tatsächlich in Anspruch genommenen Betrag und die Dauer der Überziehung an.

- Berechnungsgrundlage: Zinsen = Dispositionskredit × Sollzins × Tage ÷ 365.

- Unterschiede nach Bank: Der Zinssatz kann je nach Bank stark variieren.

- Alternative: Umschuldung in einen günstigeren Ratenkredit kann langfristig viel Geld sparen.

Was sind Dispozinsen?

Dispozinsen sind die Zinsen, die Banken berechnen, wenn Sie Ihr Girokonto über den vereinbarten Rahmen hinaus in Anspruch nehmen. Der Dispokredit wird in der Regel automatisch aktiviert, sobald Ihr Kontostand im Rahmen des vereinbarten Disporahmens ins Minus rutscht – etwa durch Abbuchungen oder Kartenzahlungen. Voraussetzung dafür ist jedoch, dass Ihnen Ihre Bank einen individuellen Disporahmen eingeräumt hat.

Da der Kredit flexibel und ohne zusätzliche Antragsprüfung genutzt werden kann, liegen die Dispozinsen deutlich höher als bei einem klassischen Kredit. Sie werden tagesgenau berechnet und auf den in Anspruch genommenen Betrag erhoben.

info

Hinweis

Manche Banken unterscheiden zwischen Dispozinsen (für die vereinbarte Kreditlinie) und Überziehungszinsen (für Beträge, die über den eingeräumten Rahmen hinausgehen). Letztere fallen in der Regel noch höher aus.

Wie hoch sind die Zinsen beim Dispokredit aktuell?

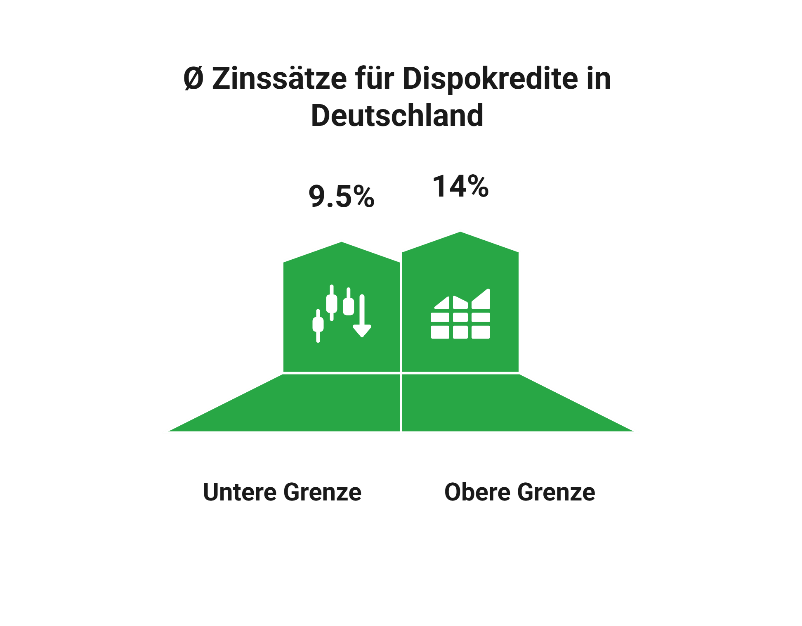

Die Zinsen für Dispokredite zählen zu den höchsten Kreditkosten in Deutschland – trotz jüngster Zinssenkungen liegen sie oft deutlich über anderen Kreditarten. Aktuell verlangen Banken durchschnittlich etwa zwischen 9,5% und 14% pro Jahr für den Dispokredit.

Dabei gilt:

- Günstige Anbieter, vor allem Direktbanken, bieten teilweise Zinsen schon unter 9% an.

- Filialbanken berechnen weiterhin oft höhere Sätze von bis zu 14% oder mehr.

- Der durchschnittliche Dispozins lag im Juni 2025 bei rund 9,75%, was nach einem Höchststand von über 11% Anfang 2024 wieder etwas gesunken ist.

- Wer seinen Dispokredit überzieht (also die eingeräumte Dispo-Grenze überschreitet), muss meist noch deutlich höhere Überziehungszinsen zahlen.

Die Zinshöhe hängt stark von Banken, Konto-Modellen und Ihrer individuellen Bonität ab. Einige Banken senken aktuell leicht ihre Dispozinsen, was sich durch die EZB-Leitzinssenkungen erklärt. Dennoch sind Dispozinsen im Vergleich zu anderen Kreditformen meist höher, weshalb alternative Kreditarten wie Rahmenkredite mit Zinssätzen zwischen 3,99% und 4,99% empfehlenswert sein können.

Warum sind Dispozinsen so hoch?

Banken kalkulieren das Risiko spontaner und kurzfristiger Kreditnutzung hoch, weshalb die Kosten im Dispokreditbereich vergleichsweise stark sind. Zudem sind Transparenz und Vergleichbarkeit für viele Kunden oft eingeschränkt, was zu teuren Überraschungen führen kann.

info

Weitere informationen

Verstehen Sie, wie sich Kreditzinsen entwickeln, und vergleichen Sie aktuelle Angebote, um die Kosten Ihrer Kreditaufnahme zu optimieren.

Zinsen beim Dispokredit berechnen

Die Höhe der Dispozinsen lässt sich leicht berechnen, da sie direkt vom genutzten Betrag und der Dauer der Überziehung abhängt. Grundlage ist der jährliche Sollzinssatz Ihrer Bank.

Schritt-für-Schritt-Berechnung

- Ermitteln Sie die Höhe des genutzten Dispokredits

- Multiplizieren Sie den Betrag mit dem Zinssatz Ihrer Bank

- Teilen Sie das Ergebnis durch 360 Tage (banküblich) und multiplizieren Sie es mit der Anzahl der Tage, an denen Sie den Dispo genutzt haben

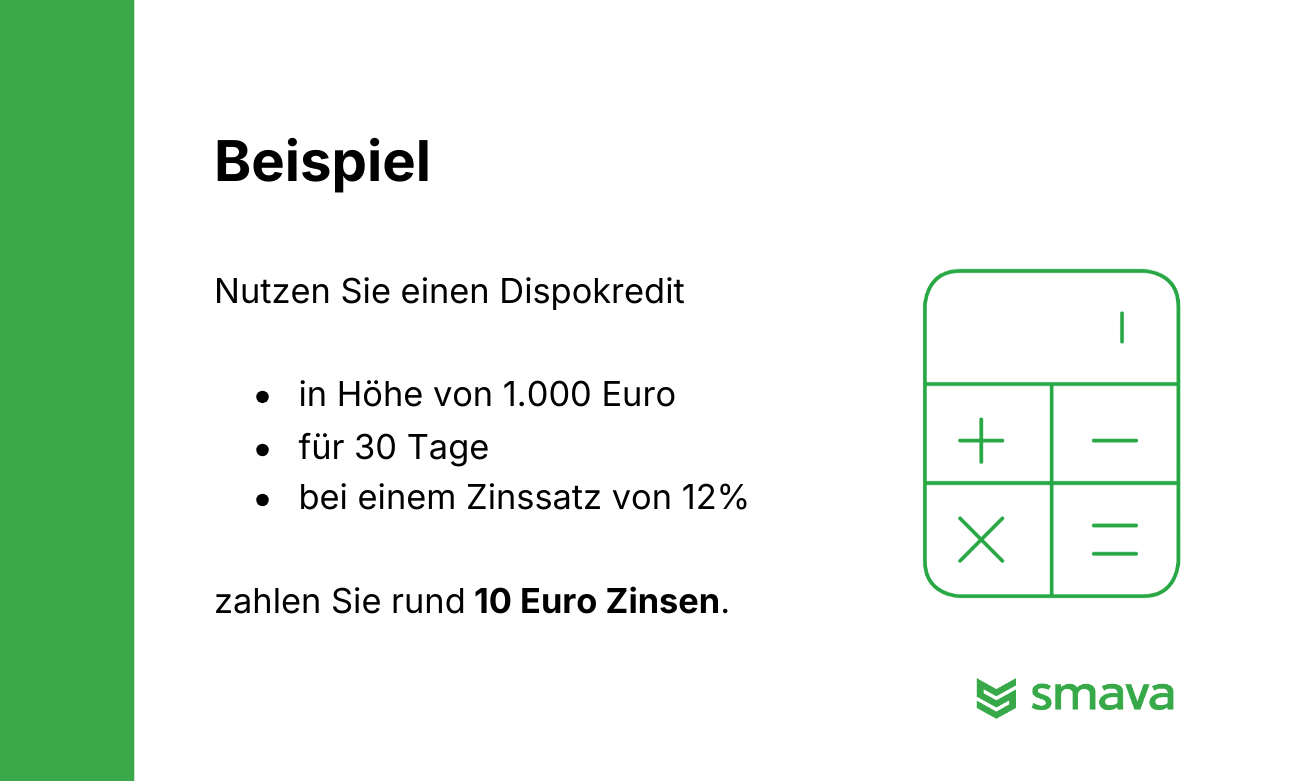

Beispielrechnung

Genutzter Dispo: 500 €

Zinssatz: 12 % p. a.

Dauer: 30 Tage

Rechnung: 500 € × 0,12 ÷ 360 × 30 = 5 € Zinsen

info

Geduldete Überziehung

Bei einer geduldeten Überziehung über den vereinbarten Disporahmen hinaus berechnen Banken oft deutlich höhere Zinsen. Diese können bis zu 16 % oder mehr betragen.

Weiterführende Information finden Sie hier: Dispo umschulden und Kosten senken

Vorteile & Nachteile des Dispokredits

Ein Dispokredit bietet kurzfristige finanzielle Flexibilität, hat aber auch klare Grenzen und Risiken.

| Vorteile des Dispokredits | Nachteile des Dispokredits |

|---|---|

|

|

|

|

|

|

|

info

Tipp

Wer seinen Dispokredit regelmäßig nutzt, sollte prüfen, ob eine Umschuldung in einen Ratenkredit sinnvoll ist. Damit lassen sich die hohen Dispozinsen langfristig deutlich reduzieren.

Dispokredit zurückzahlen – so geht’s

Ein Dispokredit muss nicht in festen Raten zurückgezahlt werden. Er wird automatisch durch die nächsten Zahlungseingänge auf Ihrem Konto ausgeglichen. Dennoch sollten Sie die Rückzahlung aktiv planen, um hohe Zinskosten zu vermeiden.

Automatische Rückzahlung

Geht Ihr Gehalt oder eine andere Zahlung auf dem Girokonto ein, reduziert sich der offene Dispokredit automatisch. Bleiben Sie jedoch dauerhaft im Minus, zahlen Sie Monat für Monat hohe Zinsen, ohne dass sich die Schulden spürbar verringern.

Aktive Rückzahlung planen

Raten festlegen

Auch wenn keine Pflicht besteht, ist es sinnvoll, monatlich feste Beträge zurückzuzahlen.

Zusatz-Einnahmen nutzen

Einmalzahlungen wie Urlaubs- oder Weihnachtsgeld können helfen, den Dispo schneller auszugleichen.

Kostendisziplin

Vermeiden Sie weitere Überziehungen, bis der Dispo vollständig zurückgezahlt ist.

Umschuldung als Alternative

Wenn sich der Dispo nicht innerhalb weniger Monate ausgleichen lässt, sollten Sie eine Umschuldung des Dispokredits in Erwägung ziehen. Dabei wird der teure Dispokredit in einen günstigeren Ratenkredit umgewandelt. Vorteil: Statt unübersichtlicher Zinsbelastungen haben Sie feste Monatsraten, eine klar definierte Laufzeit und meist deutlich geringere Kosten.

Dispokredit oder Ratenkredit – was ist günstiger?

Ob ein Dispokredit oder ein Ratenkredit die bessere Wahl ist, hängt von Ihrer finanziellen Situation und dem Verwendungszweck ab. Grundsätzlich gilt: Für kurzfristige Engpässe kann ein Dispokredit sinnvoll sein, für größere Anschaffungen oder längere Finanzierungen ist jedoch meist ein Ratenkredit günstiger.

Wann lohnt sich eine Umschuldung?

Wer seinen Dispokredit regelmäßig oder dauerhaft nutzt, sollte prüfen, ob eine Umschuldung in einen Ratenkredit sinnvoll ist. Dadurch lassen sich die Zinskosten deutlich reduzieren, und die Rückzahlung erfolgt geordnet.

info

Tipp

Mit dem Dispokredit-Umschuldungsrechner von smava können Sie schnell berechnen, wie viel Sie durch eine Umschuldung sparen können.

Die wichtigsten Fragen zu Dispozinsen

Wie hoch sind die Zinsen für einen Dispokredit aktuell?

Die Höhe der Dispozinsen variiert je nach Bank, liegt aber im Durchschnitt zwischen 10 % und 15 % pro Jahr. Einige Institute verlangen sogar mehr. Ein Vergleich lohnt sich, da die Unterschiede erheblich sein können.

Wie berechne ich die Zinsen beim Dispokredit?

Um die Zinsen zu berechnen, multiplizieren Sie den genutzten Betrag mit dem Zinssatz und teilen ihn durch 360 Tage. Beispiel: Bei 500 € im Dispo und 12 % Zinsen zahlen Sie rund 1,67 € Zinsen pro Monat. Praktischer ist die Nutzung eines Dispokredit-Rechners.

Was kostet Dispo pro Tag?

Die Kosten hängen von der Höhe des genutzten Betrags und dem Zinssatz ab. Bei 1.000 € und 12 % Zinsen fallen pro Tag rund 0,33 € an. Das summiert sich auf etwa 10 € im Monat.

Wie lange darf man im Dispo bleiben?

Grundsätzlich ist ein Dispokredit zeitlich unbegrenzt nutzbar, solange der Kreditrahmen eingehalten wird. Banken können ihn aber jederzeit kündigen oder den Rahmen reduzieren, wenn sich Ihre Bonität verschlechtert.

Ist ein Dispokredit schlecht für die SCHUFA?

Die bloße Einrichtung eines Dispokredits wirkt sich nicht negativ auf die SCHUFA aus. Eine dauerhafte Überziehung oder die Überschreitung des Limits kann jedoch Ihre Bonität beeinträchtigen.

Wie wird ein Dispokredit zurückgezahlt?

Ein Dispokredit wird automatisch durch die nächsten Zahlungseingänge auf Ihrem Girokonto ausgeglichen. Tilgungspläne wie bei einem Ratenkredit gibt es nicht. Deshalb kann die Rückzahlung länger dauern, wenn Sie Ihr Konto regelmäßig wieder überziehen.

Dispokredit oder Ratenkredit – was ist besser?

Für kurzfristige Engpässe ist der Dispo praktisch. Wenn Sie aber regelmäßig im Minus sind oder eine größere Summe benötigen, ist ein Ratenkredit fast immer die günstigere Alternative.

Dispokredit umschulden – lohnt sich das für mich?

Stellen Sie jetzt unverbindlich eine Konditionsanfrage für Umschuldungskredite und vergleichen Sie passende Angebote. So finden Sie schnell heraus, ob sich eine Umschuldung für Sie lohnt.

Jetzt Kredite vergleichen

Jetzt Kredite vergleichen Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Studentenkredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne Schufa

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- Wohnkredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit

- Volltilgerdarlehen

- BMW-Finanzierung

- Volkswagen-Finanzierung

- Kredit für Beerdigung

- 600.000 Euro Kredit

- 450.000 Euro Kredit