Die Angebote für Kredite sind sowohl im Internet als auch bei den Banken vielseitig. Die Angabe vom Verwendungszweck wird beim Kreditvergleich häufig abgefragt. Dabei handelt es sich um mehr als reine Neugierde der Bank – denn der Verwendungszweck kann sich auf die Konditionen des Darlehens auswirken.

Das Wichtigste zum Verwendungszweck im Überblick

- Der Verwendungszweck legt fest, wofür Sie das geliehene Geld einsetzen, z. B. für ein Auto, eine Umschuldung oder Modernisierungen.

- Zweckgebundene Kredite sind oft günstiger, da das finanzierte Objekt als Sicherheit dient und das Risiko für die Bank sinkt.

- Bei Krediten ohne Zweckbindung entfällt die Prüfung des Verwendungszwecks, dafür können Zinsen höher ausfallen und die Bonitätsprüfung strenger sein.

- Die Zweckbindung ist meist „limitergenau“ und erlaubt nur Ausgaben, die klar zum angegebenen Finanzierungsziel passen.

- Falsche oder ungenaue Angaben zum Verwendungszweck können rechtliche und vertragliche Konsequenzen haben.

- Ein Kreditvergleich lohnt sich immer – unabhängig vom Verwendungszweck, da sich Angebote stark unterscheiden können.

Was ist ein Verwendungszweck?

Der Verwendungszweck beschreibt, wofür Sie einen Kredit konkret einsetzen möchten. Er gibt der Bank eine klare Orientierung, ob das geliehene Geld für ein bestimmtes Vorhaben gedacht ist oder frei verwendet werden soll. Typische Angaben sind etwa „Autokauf“, „Umschuldung“ oder „Modernisierung“.

Grundsätzlich unterscheiden Banken zwischen zwei Formen:

- Zweckgebundene Kredite, bei denen das Geld ausschließlich für ein klar definiertes Projekt genutzt wird.

- Kredite zur freien Verwendung, bei denen Sie nicht offenlegen müssen, wofür Sie die Kreditsumme einsetzen.

info

Gut zu wissen

Welche Variante infrage kommt, beeinflusst nicht nur die Flexibilität, sondern auch Zinsen, Nachweise und den gesamten Ablauf der Kreditvergabe. Dabei geht es jedoch nicht um Neugier, sondern um eine zentrale Grundlage der Kreditentscheidung. Der Verwendungszweck hilft Kreditgebern einzuschätzen, welches Risiko mit der Finanzierung verbunden ist und ob sich das Vorhaben als Sicherheit eignet.

Wie beeinflusst der Verwendungszweck die Kreditkonditionen?

Der Verwendungszweck beeinflusst vor allem zwei Dinge: das Risiko aus Sicht der Bank und damit die Zinsen. Bei einem zweckgebundenen Kredit – etwa für ein Auto oder eine Immobilie – dient das finanzierte Objekt häufig als Sicherheit. Für die Bank sinkt dadurch das Ausfallrisiko, was sie in der Regel mit besseren Konditionen belohnt.

Zweckgebundene Kredite funktionieren anders. Da bei ihnen keine konkrete Sicherheit hinterlegt ist und die Transparenz mangels genanntem Zweck geringer ist, verlässt sich die Bank ausschließlich auf Ihre Bonität, Ihr Einkommen und Ihre finanzielle Gesamtsituation. Das führt häufig zu etwas höheren Zinssätzen, bietet Ihnen aber im Gegenzug maximale Flexibilität.

Wann lohnt sich ein zweckgebundener Kredit?

Wie viel Spielraum gibt es bei einer Zweckbindung wirklich?

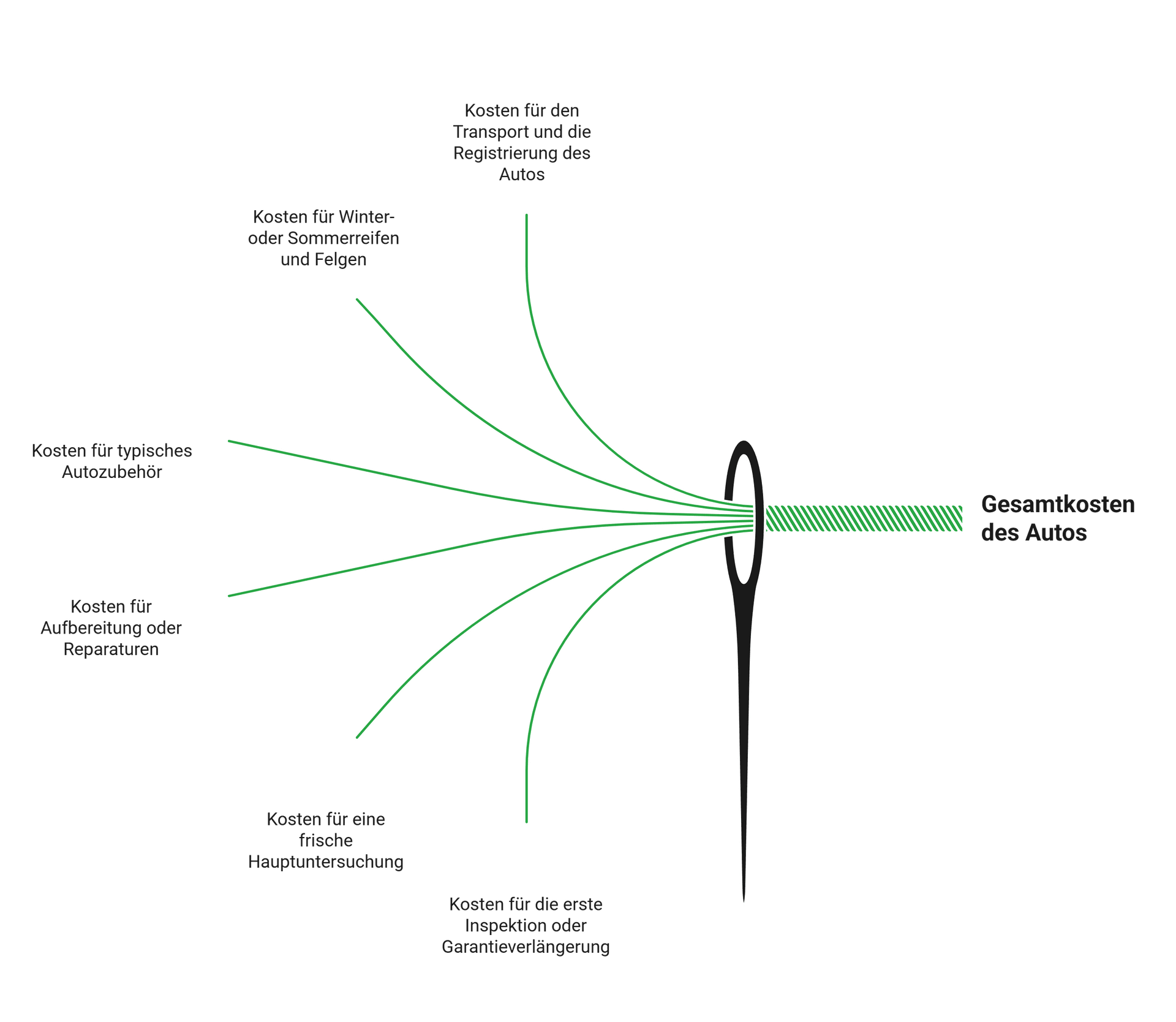

Die Zweckbindung wird oft strenger angesehen, als sie es tatsächlich ist. Sie ist in der Praxis meist kein „Korsett“ – allerdings auch kein „Freifahrtschein“. Etwas Freiheit ist praktisch immer gestattet. Entscheidend dabei ist, ob die Ausgaben klar mit dem vertraglich vereinbarten Zweck zusammenhängen. Erklären möchten wir das am Beispiel eines zweckgebundenen Autokredits.

In dem Fall dürften folgende Zusatzausgaben neben dem eigentlichen Fahrzeugpreis von vielen Banken als zweckbezogen anerkannt werden:

- Überführungs- und Zulassungskosten

- Winter- oder Sommerreifen

- Felgen und typisches Zubehör

- Aufbereitung oder Reparaturen

- Frische Hauptuntersuchung

- erste Inspektion oder Garantieverlängerung

Das alles hinge unmittelbar mit dem Wagen zusammen – und würde nebenbei wahrscheinlich dessen Wert erhöhen. Nicht mehr vom Verwendungszweck abgedeckt wären hingegen Ausgaben ohne Bezug zum Fahrzeug. Etwa ein neuer Fernseher, eine Urlaubsreise mit dem neuen Auto oder ein Umbau der Garage.

info

Hinweis

Eine Zweckbindung werden Sie in den allermeisten Fällen nachweisen müssen – allerspätestens nach der Auszahlung. Bei klarer Zweckentfremdung drohen Vertragsstrafen oder gar eine Kreditkündigung – in dem Fall wird der gesamte Betrag sofort fällig.

Wie erfolgt die Überwachung bzw. Prüfung der Zweckverwendung?

Bei zweckgebundenen Krediten interessiert die Bank vor allem: Passt die Kreditsumme zum angegebenen Vorhaben? Die Prüfung konzentriert sich daher vorrangig auf die Plausibilität und Nachvollziehbarkeit des Verwendungszwecks zum Zeitpunkt der Kreditvergabe. In den meisten Fällen erfolgt die Zweckprüfung vor der Auszahlung des Kredits. Die Bank verlangt dann Unterlagen, aus denen eindeutig hervorgeht, wofür das Geld verwendet werden soll – etwa Händlerangebote, Kostenvoranschläge und dergleichen. Eine laufende Kontrolle einzelner Ausgaben findet in der Regel nicht statt.

Typischerweise müssen Sie die Zweckbindung nachweisen…

- im Rahmen des Kreditantrags, etwa durch Upload der Unterlagen oder

- unmittelbar vor Auszahlung, wenn der Kredit bereits genehmigt wurde.

Dies dient auch als „Hebel“: Das Kreditinstitut kann die Mittel so lange zurückhalten, bis es durch vorliegende Nachweise vollständige Klarheit hat. Nach der Auszahlung prüfen Banken üblicherweise nicht mehr jeden einzelnen Euro. Wo jedoch mit der Zweckbindung eine Sicherheitsübereignung einhergeht – häufig beispielsweise bei Fahrzeugfinanzierungen – müssen Sie noch entsprechende Dokumente übersenden, wodurch sich eine indirekte Nachweispflicht ergibt.

info

Hinweis

Paradoxerweise werden zweckungebundene Kredite bankintern strenger überprüft. Da der Verwendungszweck fehlt, kann die Bank nicht einschätzen, wofür das Geld eingesetzt wird oder ob daraus ein werthaltiger Gegenwert entsteht. Dementsprechend liegt der Fokus stärker auf der finanziellen Stabilität des Kreditnehmers.

Die wichtigsten Fragen zum Verwendungszweck

Muss ich den Verwendungszweck bei einem Kredit immer angeben?

Nein. Bei Krediten zur freien Verwendung ist keine Zweckangabe erforderlich. Anders ist es bei zweckgebundenen Krediten, etwa für ein Auto oder eine Immobilie. Hier verlangt die Bank eine klare Zweckbindung und entsprechende Nachweise.

Wann ist ein zweckgebundener Kredit sinnvoll?

Ein zweckgebundener Kredit lohnt sich vor allem dann, wenn Sie genau wissen, wofür Sie das Geld einsetzen. Durch die feste Verwendung erhält die Bank mehr Sicherheit, was häufig zu günstigeren Zinsen führt.

Wann ist ein Kredit zur freien Verwendung die bessere Wahl?

Ein Kredit zur freien Verwendung eignet sich, wenn Sie flexibel bleiben möchten oder mehrere unterschiedliche Ausgaben planen. Er ist auch dann sinnvoll, wenn kein klar definierter Verwendungszweck vorliegt oder Sie keine Nachweise einreichen möchten.

Kann ich mehrere Verwendungszwecke in einem Kredit kombinieren?

Teilweise. Eng zusammenhängende Kosten wie Zubehör oder Nebenkosten lassen sich meist in einen Kredit integrieren. Für klar unterschiedliche Zwecke vergeben Banken in der Regel separate Kredite oder verlangen eine freie Verwendung.

Was passiert, wenn ich einen falschen Verwendungszweck angebe?

Falsche Angaben gelten als Vertragsverletzung. Die Bank kann den Kreditvertrag anpassen, Zinsen nachberechnen oder den Kredit im Extremfall kündigen und die Restschuld sofort fällig stellen.

Wie stark beeinflusst der Verwendungszweck die Zinsen?

Ein zweckgebundener Kredit ist häufig günstiger als ein Kredit zur freien Verwendung. Die Zinsersparnis liegt oft im Bereich von etwa 0,3 bis 1,5 Prozentpunkten, hängt jedoch stark von Bonität, Laufzeit und Kreditbetrag ab.

Die richtige Kreditverwendung finden

Entdecken Sie, für welche Zwecke Sie Kredite nutzen können, und vergleichen Sie die besten Angebote für Ihre Pläne.

Kredite mit Verwendungszweck prüfen

Kredite mit Verwendungszweck prüfen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- 36 Monate Kredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- 110.000 Euro Kredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne SCHUFA

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- 9.000 Euro Kredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit