Mehrere Kredite, hohe Zinsen oder einfach zu wenig Überblick? Eine Umschuldung kann vieles vereinfachen – wenn Sie es richtig angehen. Entscheidend ist dabei nicht nur ob, sondern vor allem wie Sie vorgehen. Dieser Ratgeber zeigt Ihnen die konkrete Reihenfolge.

Das Wichtigste zur Reihenfolge einer Umschuldung in Kürze

- Eine Umschuldung lohnt sich vor allem dann, wenn Sie Zinsen sparen oder mehrere Kredite bündeln möchten. Entscheidend ist aber immer der vollständige Kostenvergleich – inklusive möglicher Vorfälligkeitsentschädigung.

- Bevor Sie handeln, brauchen Sie einen klaren Überblick über alle laufenden Kredite. Die wichtigsten Daten erhalten Sie am einfachsten über eine Ablösebescheinigung Ihrer Bank.

- Die Reihenfolge ist entscheidend: Erst Daten sammeln, dann vergleichen, dann neuen Kredit abschließen – nicht umgekehrt.

- Viele Banken bieten einen Umschuldungsservice an und übernehmen die Ablösung Ihrer alten Kredite direkt. Das spart Zeit und reduziert Fehler.

- Eine Umschuldung ist nur sinnvoll, wenn Sie unter dem Strich wirklich Geld sparen oder Ihre finanzielle Situation spürbar vereinfachen.

Wann sollte ich überhaupt über eine Umschuldung nachdenken?

Eine Umschuldung ist vor allem dann interessant, wenn Sie aktuell

- mehrere Kredite parallel bedienen,

- hohe Zinsen zahlen und / oder

- den Überblick über Ihre Finanzen verbessern möchten.

Gerade teure Schulden wie Dispokredite und Teilzahlungen bei Kreditkarten sind klassische Kandidaten für eine Umschuldung. Aber auch die Umschuldung eines normalen Ratenkredits kann sich durchaus rentieren. Etwa, wenn seit dem Abschluss die Leitzinsen deutlich gesunken sind oder sich ihr persönliches finanzielles Standing maßgeblich verbessert hat.

Mit anderen Worten: Sie sollten immer dann über eine Umschuldung nachdenken, wenn Sie dadurch finanziell spürbar entlastet werden oder mehr Ordnung und Übersicht in Ihre Finanzen bringen können.

info

Hinweis

Beziehen Sie jedoch immer den Aufwand einer Umschuldung ebenso mit ein wie die verbliebene Laufzeit. Bei einem Kredit, der sowieso bald ausläuft oder wenigstens „okay“ verzinst ist beispielsweise, lohnt sich der Aufwand für Vergleich, Zusammentragen von Nachweisen und Abschluss oft nicht – wobei der Punkt stets ein wenig subjektiv ist.

Wie verschaffe ich mir einen Überblick über meine bestehenden Kredite?

Sie sind zur Überzeugung gelangt, dass es sich – wenigstens theoretisch – lohnen könnte, umzuschulden? Dann wird es jetzt konkret. In diesem Schritt legen Sie die Grundlage für alles Weitere. Sie benötigen jetzt für jeden Ihrer laufenden Kredite folgendes:

- Aktuelle Restschuld

- Verbleibende Laufzeit

- Monatliche Rate

- Effektiver Jahreszins

- Mögliche Vorfälligkeitsentschädigung

Mit Abstand am einfachsten geht das, indem Sie sich mit der jeweiligen Kreditnummer an die Bank wenden und dort eine sogenannte Ablösebescheinigung anfordern – sie enthält alles übersichtlich auf einen Blick.

info

Hinweis

Ablösebescheinigungen sind in aller Regel nur wenige Tage gültig, weil der Kredit ja unterdessen weiterläuft und sich seine Eckdaten verändern. Planen Sie also nicht zu früh, sonst müssen Sie die Bescheinigung(en) erneut anfordern.

Wie ermittle ich, welche Kosten bei der Umschuldung entstehen?

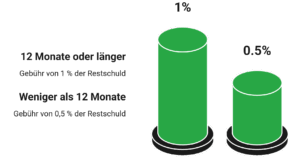

Umschuldungen sind selten kostenlos. Allerdings sind die Kosten bei normalen Verbraucherkrediten durch strenge Verbraucherschutzgesetze ordentlich begrenzt. In aller Regel fällt nur die Vorfälligkeitsentschädigung an – eine Ausgleichszahlung, die die Bank für entgangene Zinsumsätze verlangen darf. Dabei gilt:

Maximal 1 % der Restschuld ab 12 Monaten Restlaufzeit

Maximal 0,5 % bei Restlaufzeit unter 12 Monaten

Diese Kosten müssen Sie unbedingt in Ihre Rechnung einbeziehen. Beachten Sie dabei bitte, dass speziell bei Immobilienkrediten andere Regeln gelten; dort kann es erheblich teurer werden.

Wie berechne ich, ob sich die Umschuldung wirklich lohnt?

Auch wenn Ihr vorderstes Ziel lautet, mehrere Kredite zusammenzufassen, sollten Sie die Kostenfrage niemals gänzlich außeracht lassen. Für den vierten Schritt benötigen Sie zumindest einen Taschenrechner. Damit kalkulieren Sie zwei Szenarien mit folgenden einfachen Formeln:

Alter Kredit bleibt bestehen:

Monatliche Rate × Verbleibende Monate

Neuer Kredit / Umschuldung:

Kreditsumme + Zinskosten + Vorfälligkeitsentschädigung

Notieren Sie sich die jeweiligen Gesamtkosten und vergleichen Sie die Werte. Falls es teurer wird, sollte die Umschuldung Ihnen schon sehr gute andere Attribute bieten.

Günstige Kredite für Ihre Umschuldung

Über unseren Kreditvergleich finden Sie Umschuldungskredite, die genau zu Ihnen passen. Den Antrag stellen Sie in wenigen Klicks einfach online.

Wie finde ich den passenden Umschuldungskredit?

Beim neuen Kredit gelten die gleichen Regeln wie bei jeder Finanzierung:

- Effektiven Jahreszins vergleichen,

- Laufzeit sinnvoll wählen,

- auf flexible Optionen achten (z.B. Sondertilgungen).

Achten Sie außerdem darauf, dass der Kreditbetrag alle bestehenden Schulden inklusive möglicher Ablösegebühren abdeckt.

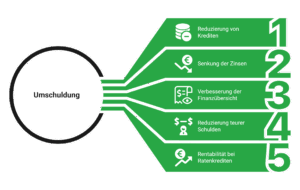

In welcher Reihenfolge setze ich die Umschuldung konkret um?

Nachdem Sie jetzt wissen, worauf Sie alles achten müssen, folgt nun der eigentliche Ablauf. Bitte genau daran halten, denn Abweichungen gehören erfahrungsgemäß zu den häufigsten Fehlerquellen:

- Überblick verschaffen

Sammeln Sie alle Daten Ihrer bestehenden Kredite. - Ablösebescheinigungen anfordern

Nur so kennen Sie die exakten Beträge. - Umschuldungskredit vergleichen und auswählen

Erst jetzt macht ein Vergleich wirklich Sinn. - Neuen Kredit beantragen

Mit den aktuellen Zahlen aus den Ablösebescheinigungen. - Alte Kredite ablösen

Entweder selbst oder über den Umschuldungsservice der Bank. - Kontrolle nicht vergessen

Prüfen Sie, ob alle alten Kredite wirklich vollständig geschlossen wurden.

info

Hinweis

Sehr viele Banken übernehmen die komplette Ablösung für Sie. Einen solchen Service sollten Sie unbedingt nutzen, denn er reduziert den Aufwand und minimiert das Risiko von Fehlern auf nahezu Null.

Welche typischen Fehler sollte ich vermeiden?

Ein paar Klassiker tauchen immer wieder auf:

- Neuen Kredit abschließen, ohne die exakten Ablösebeträge zu kennen

- Ablösebescheinigung zu früh anfordern bzw. veralten lassen

- Nur auf die Monatsrate des Umschuldungskredits schauen

- Vorfälligkeitsentschädigung nicht berücksichtigen

Allerdings gilt auch: Wenn Sie die oben genannte Reihenfolge und die restlichen Informationen dieses Artikels einhalten, vermeiden Sie diese Stolperfallen automatisch.

Die wichtigsten Fragen zur Reihenfolge einer Umschuldung

Wie lange dauert eine Umschuldung in der Praxis?

Eine Umschuldung dauert in der Praxis meist zwischen wenigen Tagen und zwei bis drei Wochen. Entscheidend ist, wie schnell Sie alle Unterlagen einreichen und wie zügig die beteiligten Banken arbeiten. Besonders schnell geht es, wenn der neue Kredit digital abgeschlossen wird und die Ablösung der alten Kredite automatisiert erfolgt. Verzögerungen entstehen häufig dann, wenn Ablösebeträge manuell angefragt werden müssen oder Unterlagen fehlen.

Kann ich während der Umschuldung weiter meine alten Raten zahlen?

Ja, Sie zahlen Ihre bestehenden Kredite ganz normal weiter, bis die Umschuldung vollständig abgeschlossen ist. Erst wenn der neue Kredit ausgezahlt und die alten Verbindlichkeiten abgelöst wurden, entfallen die bisherigen Raten. So vermeiden Sie Zahlungsrückstände und stellen sicher, dass Ihre Bonität stabil bleibt.

Wird meine Bonität durch eine Umschuldung schlechter?

Nein, eine Umschuldung verschlechtert Ihre Bonität nicht automatisch. Im Gegenteil: Wenn Sie mehrere Kredite bündeln oder bessere Konditionen erhalten, kann sich Ihre finanzielle Situation sogar verbessern. Kurzfristig wird eine Kreditanfrage sichtbar, langfristig zählt jedoch vor allem, dass Sie Ihre Raten zuverlässig bedienen und Ihre Gesamtbelastung sinkt.

Muss ich alle Kredite auf einmal umschulden?

Nein, Sie entscheiden selbst, welche Kredite Sie umschulden. Es ist oft sinnvoll, mehrere laufende Kredite zusammenzufassen, um einen besseren Überblick und günstigere Konditionen zu erreichen. Kleine oder sehr günstige Kredite können Sie auch separat weiterführen, wenn sich eine Ablösung wirtschaftlich nicht lohnt.

Wann lohnt sich eine Umschuldung überhaupt?

Eine Umschuldung lohnt sich, wenn Sie durch den neuen Kredit Zinsen sparen, Ihre monatliche Rate senken oder mehrere Kredite zusammenfassen möchten. Besonders sinnvoll ist sie bei älteren Krediten mit hohen Zinssätzen oder wenn sich Ihre Bonität verbessert hat. Entscheidend ist immer der Vergleich der Gesamtkosten inklusive möglicher Vorfälligkeitsentschädigung.

Welche Unterlagen brauche ich für eine Umschuldung?

Für eine Umschuldung benötigen Sie in der Regel Einkommensnachweise, Kontoauszüge und Informationen zu Ihren bestehenden Krediten. Dazu gehören insbesondere die aktuellen Restschulden und Ablösebeträge. Viele Anbieter ermöglichen es, diese Daten digital zu übermitteln, wodurch sich der Prozess deutlich beschleunigt.

Was passiert mit meinen alten Krediten nach der Umschuldung?

Nach der Auszahlung des neuen Kredits werden Ihre alten Kredite vollständig abgelöst. Das übernimmt in vielen Fällen direkt der neue Kreditgeber. Für Sie bedeutet das: Sie haben nur noch einen Kredit mit einer klaren monatlichen Rate und einer festen Laufzeit.

Fallen bei einer Umschuldung zusätzliche Kosten an?

Ja, es können Kosten entstehen, vor allem durch eine mögliche Vorfälligkeitsentschädigung bei bestehenden Krediten. Diese ist gesetzlich begrenzt. Gleichzeitig sparen Sie oft Zinsen durch bessere Konditionen. Entscheidend ist daher immer die Gesamtrechnung, nicht nur der Zinssatz des neuen Kredits.

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kredit für Selbstständige

- Zinsrechner

- Finanzierung

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Privatkreditrechner

- Zahn Kredit

- Abrufkredit

- Weiterbildungskredit

- Kredit

- Autokredit

- Kreditvergleich

- P2P Kredite

- 15.000 Euro Kredit

- Kredit von Privat

- Wohnungskredit

- Eilkredit

- Umschuldung

- Baufinanzierung umschulden

- Autofinanzierung

- Autofinanzierung ohne SCHUFA

- Kleinkreditrechner

- Sofortkredit

- Kredit für Arbeitslose