Starten Sie unverbindlich den Vergleich mit unserem Online-Rechner. Sie erhalten eine erste Übersicht über mögliche Konditionen verschiedener Anbieter.

Baukredit einfach vergleichen und finanzieren

aus 763 Bewertungen der

letzten 12 Monate - Stand

6.7.2026

letzten 12 Monate - Stand

6.7.2026

Der Baukredit: Das Wichtigste im Überblick

- Geld für die Immobilie: Ein Baukredit ist ein zweckgebundener Kredit speziell für Neubau oder Kauf einer (Wohn-)Immobilie sowie für umfassende Sanierungen von Bestandsgebäuden. Das Geld darf ausschließlich für diesen Zweck verwendet werden.

- Günstig durch Zweckbindung: Durch die Zweckbindung profitieren Sie in der Regel von niedrigeren Zinsen als bei freien Krediten. Bei hohen Kreditbeträgen können sich dadurch deutliche Einsparungen ergeben.

- Gestückelte Auszahlung: Beim Bau oder bei Sanierungen erfolgt die Auszahlung meist schrittweise nach Baufortschritt. Beim Immobilienkauf wird der Kreditbetrag in der Regel vollständig auf einmal ausgezahlt.

- Grundschuld als Sicherheit: Aufgrund der hohen Summen wird ein Baukredit meist durch eine Grundschuld im Grundbuch abgesichert. Die Immobilie dient der Bank damit als Sicherheit.

- Laufzeit & Zinsbindung: Die Gesamtlaufzeit kann mehrere Jahrzehnte betragen, während der Zinssatz nur für eine bestimmte Zinsbindungsfrist gilt. Danach ist häufig eine Anschlussfinanzierung erforderlich.

Welche Phasen gibt es bei einem Baukredit?

Wenn Sie bauen oder umfassend kernsanieren möchten, stehen Sie vor einem langfristigen Projekt, das sich in mehrere, aufeinander aufbauende Phasen gliedert. Ganz ähnlich verhält es sich beim Baukredit. Hier können Sie prinzipiell folgende Phasen unterscheiden:

| Phase | Beschreibung |

|---|---|

| 1. Planung & Beratung | Sie definieren Ihr Bauvorhaben, ermitteln die Gesamtkosten und Ihren Eigenkapitalanteil. Eine erste Beratung hilft bei der Orientierung. |

| 2. Konditionsvergleich | Sie vergleichen die Angebote verschiedener Banken hinsichtlich Zinssatz, Zinsbindung, Tilgungshöhe und Sondertilgungsoptionen. |

| 3. Finanzierungsantrag | Sie reichen alle notwendigen Unterlagen (Baupläne, Kostenaufstellung, Einkommensnachweise etc.) bei der gewählten Bank ein. |

| 4. Kreditprüfung & Zusage | Die Bank prüft Ihre Bonität und die Werthaltigkeit des Objekts. Nach positiver Prüfung erhalten Sie die Kreditzusage und unterzeichnen den Vertrag. |

| 5. Bereitstellung & Auszahlung | Der Kredit wird bereitgestellt. Die Auszahlung erfolgt in Teilbeträgen nach Vorlage von Rechnungen und Nachweis des jeweiligen Baufortschritts. |

Welche Schritte benötige ich für einen Baukredit-Vergleich und -Abschluss bei smava?

smava kann Ihnen vom Baukredit-Vergleich bis zum Abschluss bei all den genannten Phasen mit Rat und Tat zur Seite stehen und Sie so durch das gesamte Baukredit- und Bauprozedere begleiten. Nötig sind dafür lediglich drei simple Schritte:

Finanzierungswunsch angeben & vergleichen

Persönlich beraten lassen & Angebot auswählen

Einer unserer unabhängigen Baukredit-Spezialisten kontaktiert Sie, bespricht Ihr Vorhaben und findet gemeinsam mit Ihnen das beste Angebot aus über 20 Partnern.

Antrag stellen & Finanzierung abschließen

Nachdem Sie sich für ein Angebot entschieden haben, helfen wir Ihnen bei der Zusammenstellung der Unterlagen und dem finalen Abschluss mit der Bank.

Welche Unterlagen und Voraussetzungen muss ich für einen Baukredit nachweisen?

Jahrzehntelange Laufzeit, deutlich sechsstellige Beträge. Damit ist jeder Baukredit aus Bankensicht ein vergleichsweise „riskantes“ Finanzprodukt, denn über die lange Zeit kann vieles geschehen, was die Rückzahlung erschwert – die Grundschuld-Absicherung ist dabei stets nur ein finaler „Rettungsanker“ für das Kreditinstitut, falls alles andere nicht fruchtet.

Um einen Baukredit zu erhalten, erwarten Banken daher folgende Informationen und prüfen diese sehr genau:

| Persönliche Voraussetzungen | Berufliche und finanzielle Voraussetzungen | Objekt- und Beleihungsunterlagen |

|---|---|---|

| Volljährigkeit (Personalausweis oder Reisepass) | Unbefristetes Arbeitsverhältnis außerhalb der Probezeit (Arbeitsvertrag) | Exposé oder Kaufvertrag, Notarvertrag und Grundbuchauszug |

| Deutscher Hauptwohnsitz (Personalausweis oder Meldebescheinigung) | Festes, ausreichendes Netto-Einkommen und positives Haushalts-Saldo | Bei Neubau: Kostenaufstellung, Baubeschreibung, ggf. Baugenehmigung |

| Deutsches Bankkonto (Banknachweis oder Kontoauszüge bzw. Screenshots mit sichtbarer IBAN und Bankname) | Gehaltsabrechnungen der letzten drei Monate sowie aktuelle Lohnsteuerbescheinigung | Objektbewertung (Verkehrs- und Beleihungswert) durch Bank oder Gutachter |

| Akzeptabler SCHUFA-Score (wird automatisch von den Banken eingeholt) | Wenige oder keine weiteren Kredite, keine Überschuldung (Kontoauszüge, Screenshots) | Kostenvoranschläge bzw. Rechnungen bei Sanierungen oder Modernisierungen |

| Idealerweise 20 bis 30 % Eigenkapital; mindestens ca. 10 % (weniger ist möglich, aber meist teurer) | Detaillierter Arbeits-, Zeit- und Kostenplan bei geplanter Eigenleistung (teilweise mit Qualifikationsnachweisen) | |

| Detaillierte Haushaltskostenaufstellung pro Monat und Jahr mit ausreichendem finanziellem Spielraum | Angemessener Beleihungswert (wird in der Regel durch die Bank ermittelt) |

Das sagen unsere Kunden

Wie läuft beim Baukredit eine schrittweise Auszahlung ab?

Wenn Sie einen Baukredit nutzen, um entweder ein neues Haus zu errichten oder ein Bestandsgebäude tiefgreifend zu sanieren (d.h. kein Bewohnen während der Bauphase möglich), dann erfolgt die Auszahlung in aller Regel in Einzelschritten – abhängig von den Baufortschritten und stets erst am Ende jeder Phase und anhand von Nachweisen.

Das hat verschiedene Vorteile für beide Parteien:

Vorteile für Sie

- Statt sofort Zinsen auf den kompletten Kredit zu zahlen, entstehen Zinsen nur für den Teil, der bereits ausgezahlt wurde. Solange die Bauphase andauert, ist ihre monatliche Zinsbelastung dadurch geringer.

- Die Bank prüft jeden Baufortschritt (z. B. durch einen Gutachter). Sie bekommen nur Geld für Bauleistungen, die tatsächlich erbracht wurden. Das schützt Sie gegen Überzahlung und verhindert Betrugsrisiken.

Vorteile für die Bank

- Die Bank wird effektiv vor Wertverlust und Baupfusch geschützt, indem sie Nachweise erhält, wofür das Geld verwendet wird und dass der Wert des Gebäudes tatsächlich so wächst, wie es der Absicherung entspricht.

- Die Bank muss ihre liquiden Mittel nicht auf einen Schlag freigeben, sondern über Monate und Quartale hinweg. Das kann sich für das Kreditinstitut wirtschaftlich stark rechnen.

Die einzelnen Baufortschritte werden typischerweise nach der Makler- und Bauträgerverordnung definiert. In der Praxis können Sie sich die Bauphasen und Teilauszahlungsbeträge beispielsweise folgendermaßen vorstellen:

| Bauphase | Anteil am Gesamtpreis in % | Teilauszahlung |

| 1. Erdarbeiten und Bodenplatte | 20 % | 100.000 € |

| 2. Rohbau inkl. Zimmererarbeiten | 30 % | 150.000 € |

| 3. Dach und Gebäudehülle | 10 % | 50.000 € |

| 4. Technischer Ausbau (Heizung, Sanitär, Elektrik) | 15 % | 75.000 € |

| 5. Innenausbau (Putz, Estrich, Fenster, Fliesen) | 15 % | 75.000 € |

| 6. Bezugsfertigkeit | 5 % | 25.000 € |

| 7. Schlussrate nach vollständiger Fertigstellung | 5 % | 25.000 € |

| Gesamt | 100 % | 500.000 € |

info

Hinweis

Die Anzahl der einzelnen Bauphasen und jeweiligen Fälligkeitszeitpunkte der Teilauszahlungen können in Zahlungsplänen unterschiedlich ausfallen. So weist der Zahlungsplan für ein Fertighaus verhältnismäßig wenige Bauschritte auf. Dafür liegen die Teilauszahlungen höher als bei einem Bau mit vielen handwerklichen Zwischenschritten.

Über 300.000 zufriedene Kunden seit 2007

aus 763 Bewertungen der

letzten 12 Monate - Stand

6.7.2026

letzten 12 Monate - Stand

6.7.2026

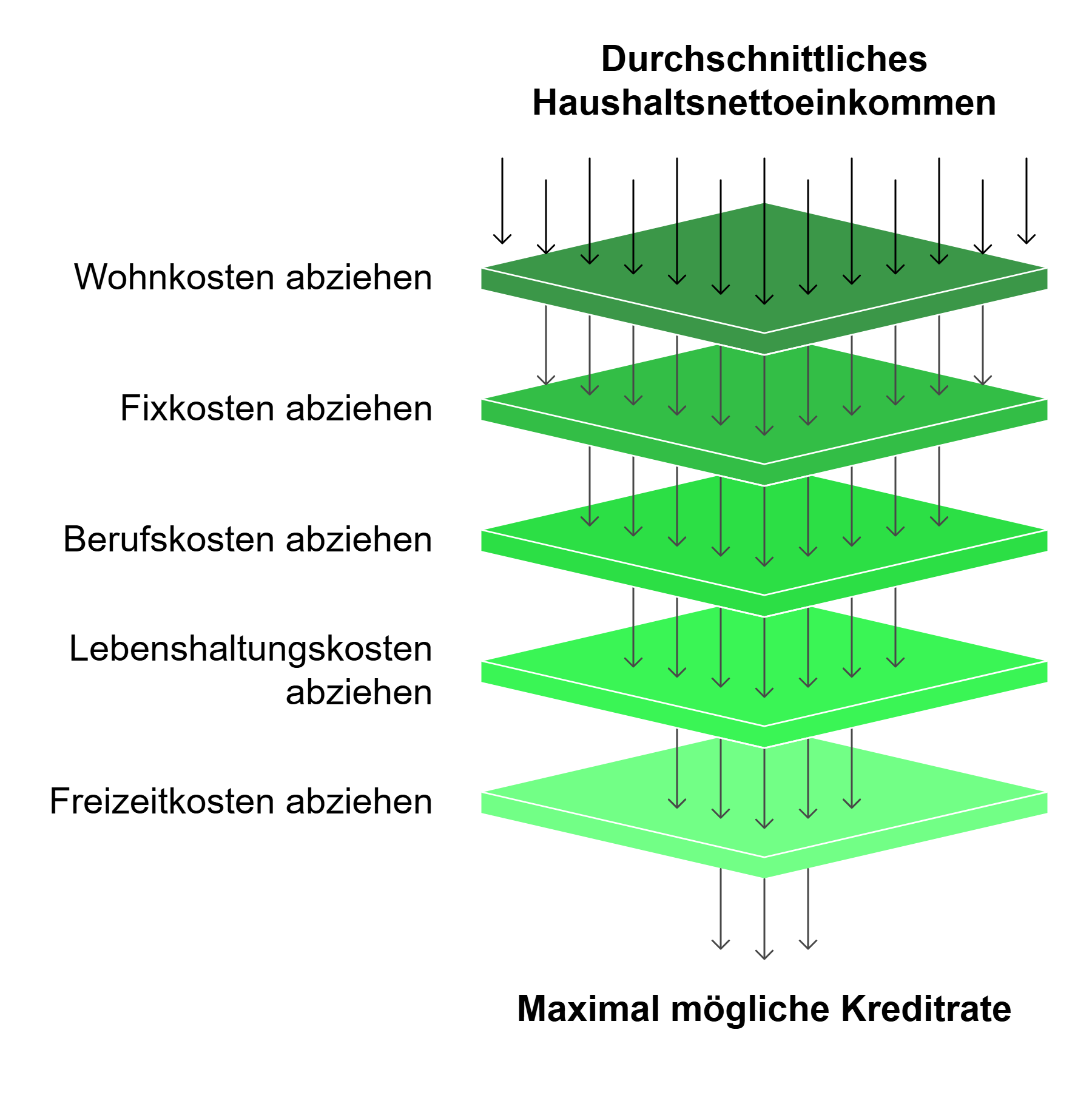

Wie kann bei einem Baukredit und -Vergleich die mögliche Monatsrate kalkulieren?

Ganz grob sollte die monatliche Rate nicht mehr als 30 bis 35 Prozent des Haushalts-Nettoeinkommens betragen. Die meisten Banken verlangen, dass nach Abzug der Rate jeden Monat noch 100 bis 300 Euro Überschuss verbleibt. Doch wie finden Sie heraus, wie viel Rate Sie sich leisten können?

Dazu hilft folgende Rechenformel:

Ausgangsbetrag: Ihr durchschnittliches Haushalts-Nettoeinkommen

– Miet- und sonstige Wohnkosten (Heizung, Wasser, Abwasser…)

– Fixkosten für Versicherungen, Kredite, Abonnements usw.

– Berufskosten (Pendeln, Kraftstoff etc.)

– Lebenshaltungskosten für Notwendiges (Lebensmittel, Kleidung usw.)

– Kosten für Hobbies, Freizeit und Ähnliches

– 100 bis 300 Euro Überschuss

= Ihre maximal mögliche Monatsrate für den Baukredit

Wie bekomme ich einen Baukredit möglichst günstig?

Eigenkapital

Beleihungswert

Sicherheiten

Welche Zinsbindung sollte ich für einen Baukredit wählen?

Diese Frage ist für viele Bauherren und Hauskäufer eine der schwierigsten überhaupt. Denn der allgemeine Zinssatz wird von zahlreichen externen Faktoren (insbesondere dem EZB-Leitzins) bestimmt und verändert sich daher ständig – wohingegen keine der beiden Parteien den Zinssatz beim Baukredit innerhalb der Zinsbindung ändern kann.

Das bedeutet:

- Steigt das Zinsniveau während der Zinsbindung, profitieren Sie, weil Sie weiterhin günstige Zinsen zahlen.

- Sinkt das Zinsniveau während der Zinsbindung, profitiert die Bank, weil sie weiterhin hohe Zinsen erhält.

Ganz grob gilt daher: Je niedriger das Zinsniveau bei Abschluss Ihres Baukredits ist, desto länger sollten Sie tendenziell die Zinsbindung wählen – und umgekehrt. Bedenken Sie dabei aber, dass eine längere Zinsbindung stets Ihren individuellen Zinssatz erhöht. Folgende Tabelle kann deshalb helfen:

| Zinsbindung | Vorteile | Nachteile | Ideal für… |

|---|---|---|---|

| Kurz (z.B. 5 Jahre) | Oft der günstigste Zinssatz, hohe Flexibilität | Hohes Risiko steigender Zinsen bei der Anschlussfinanzierung | Kreditnehmer, die mit steigenden Zinsen rechnen und schnell viel tilgen können. |

| Mittel (z.B. 10-15 J.) | Guter Kompromiss aus Zinssicherheit und akzeptabler Zinshöhe | Anschlussfinanzierung noch immer notwendig, Zinsen höher als bei kurzer Bindung | Den klassischen, sicherheitsorientierten Bauherren. Der häufigste Fall. |

| Lang (z.B. 20-30 J.) | Maximale Zinssicherheit über die gesamte oder fast gesamte Laufzeit | Deutlich höherer Zinssatz, weniger Flexibilität bei der Tilgung | Sehr sicherheitsbedürftige Kreditnehmer in einer Niedrigzinsphase. |

Jetzt Baukredite unverbindlich online vergleichen und Finanzierung planen

Jetzt Baukredite vergleichen

Jetzt Baukredite vergleichen

Welche nachträglichen Anpassungsmöglichkeiten habe ich bei einem Baukredit?

Baukredit aufstocken

Baukredit kündigen

Baukredit umschulden

Häufige Fragen zum Thema „Baukredit“

Was ist ein Baukredit?

Ein Baukredit ist ein zweckgebundener Kredit, der speziell für den Bau, Kauf oder die Renovierung einer Immobilie verwendet wird. Häufig wird er als Annuitätendarlehen mit festem Zinssatz und Rückzahlung in gleichbleibenden Raten vereinbart. Die Auszahlung erfolgt in der Regel stufenweise, parallel zum Baufortschritt.

Was sind die Voraussetzungen für einen Baukredit?

Sie müssen volljährig sein, Ihren Hauptwohnsitz in Deutschland haben und ein Girokonto bei einer deutschen Bank besitzen. Außerdem ist eine ausreichende Bonität nötig – bei Angestellten reichen meist Gehaltsnachweise, bei Selbständigen Steuerbescheide oder Bilanzen der letzten Jahre. Nachweisbares Eigenkapital (empfohlen mindestens 20 %) erhöht Ihre Chancen deutlich.

Worauf sollten Sie beim Baukredit besonders achten?

Vergewissern Sie sich, dass Ihr Eigenkapital ausreichend ist, um die monatliche Belastung zu stemmen. Auch sollten Sie den Zinsbindungszeitraum, mögliche Sondertilgungen und die Bedingungen für eine spätere Anschlussfinanzierung prüfen – je sorgfältiger Sie planen, desto besser verlaufen Bauphase und Rückzahlung.

Was lässt sich über einen Baukredit finanzieren?

Mit einem Baukredit können Sie Ihr Eigenheim und ein Grundstück finanzieren. Hierzu zählt alles, was Sie am Anwesen fest verbauen: Außen- und Gartenanlagen, Bepflasterung, Carports und Garagen. Neue Möbel oder die Einbauküche können Sie hingegen nicht mit einem Baukredit finanzieren. Separate Sanierungen und Modernisierungen bewilligt die Bank erst ab einer Kreditsumme von 50.000 Euro.

Wann erfolgt die Rückzahlung bei einem Baukredit?

Die Rückzahlung beginnt bereits nach Auszahlung der ersten Teilrate. Zu diesem Zeitpunkt zahlen Sie jedoch nur die im Baukredit vereinbarten Zinsen. Mit den folgenden Bauabschnitten und entsprechenden Teilraten addiert der Anbieter die jeweiligen Zinsen bis zum fertigen Bezug Ihres Hauses. Nun beginnt die Tilgungsphase. Ab diesem Zeitpunkt zahlen Sie Ihren Baukredit über eine festgelegte Monatsrate zurück, die sich aus dem Tilgungssatz plus Zinsen zusammensetzt.

Welche Nebenkosten fallen beim Hausbau an?

Ein Baukredit muss nicht nur die Baukosten selbst, sondern auch die anfallenden Nebenkosten abdecken. Diese betragen in der Regel etwa 10 Prozent des Bauvorhabens. Zu den Nebenkosten zählen die Grunderwerbsteuer, Kosten für den Architekten, Kosten für den Grundbucheintrag, Notarkosten, Kosten für eventuelle Gutachten.

Was sind Bereitstellungszinsen?

Es kommt vor, dass sich Kaufverhandlungen unerwartet hinauszögern, Sie Ihren Vertrag für die Baufinanzierung mit Kredit aber bereits abgeschlossen haben. In diesem Fall müssen Sie an den Darlehensgeber Bereitstellungszinsen zahlen. Diese fallen immer dann an, wenn eine Teilzahlung zum Fälligkeitsdatum nicht ausgezahlt wird, da noch kein Bedarf besteht. Dies kann auch bei einem Baustopp durch die Wetterlage der Fall sein. Es ist jedoch möglich, für Ihren Baukredit mit dem Anbieter eine bereitstellungsfreie Zeit von bis zu 2 Jahren auszuhandeln.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen