Insbesondere im Internet ist ein Kreditantrag schnell gestellt; ob er allerdings bewilligt wird, steht auf einem anderen Blatt. Häufig liegt es außerdem nicht an mangelndem Einkommen, sondern an kleinen Details, die Banken kritisch prüfen. Lesen Sie daher jetzt, wie Sie Ihren Kreditantrag richtig vorbereiten müssen, um die Chancen auf eine Zusage zu optimieren.

Das Wichtigste zum Vorbereiten des Kreditantrags in Kürze

- Banken prüfen bei einem Kreditantrag zahlreiche Details, darunter vor allem, ob Ihre monatlichen Einnahmen langfristig ausreichen, um die Kreditrate zuverlässig zu tragen.

- Eine gute Vorbereitung erhöht die Erfolgschancen deutlich: Vollständige Unterlagen, realistische Kreditsumme und ein stabiler finanzieller Eindruck machen einen großen Unterschied.

- Ihre Bonität spielt eine zentrale Rolle, ist aber kein starres System.

- Häufige Fehler wie mehrere parallele Kreditanfragen oder unrealistisch hohe Wunschbeträge führen schnell zur Ablehnung.

- Wer Angebote vergleicht und die Konditionen sorgfältig auswählt, findet leichter einen passenden Kredit.

Wie prüfen Banken eigentlich meinen Kreditantrag?

Wer gewerblich Kredite vergibt, ist in Deutschland gesetzlich dazu verpflichtet, im Vorfeld sicherzustellen, dass der Kreditnehmer sich das Darlehen leisten kann – stark vereinfacht formuliert.

Daher entscheiden Banken keineswegs „aus dem Bauch heraus“, sondern führen eine umfassende Bonitätsprüfung durch. Dabei geschieht – ebenfalls vereinfacht erklärt – Folgendes:

- Die Bank ermittelt Ihr Einkommen, Ihre Einkommenssicherheit und prüft, was davon bei Ihnen durchschnittlich im Monat ausgegeben wird. Je besser Ihr Einnahmen-Ausgaben-Verhältnis und je mehr Rücklagen Sie haben, desto mehr finanziellen Spielraum haben Sie für Kreditraten.

- Die Bank eruiert Ihre finanzielle Vergangenheit. Dazu nutzt sie die Informationen der SCHUFA bzw. anderer Auskunfteien und, falls vorhanden, Details früherer Geschäftsbeziehungen mit Ihnen.

- Aus den zahlreichen Informationen ermittelt die Bank nun mithilfe interner statistisch-mathematischer Modelle einen Score. Er liefert sozusagen ein Gesamtbild, das aussagt, wie risikoreich (oder risikoarm) es wäre, Ihnen einen Kredit über die gewünschte Summe und Ratenhöhe zu geben.

Das heißt: Selbst ein hervorragendes Einkommen kann nicht genügen, wenn Sie davon jeden Monat einen Großteil ausgeben. Umgekehrt kann ein Durchschnittsgehalt völlig ausreichen, wenn dahinter eine insgesamt stabile finanzielle Situation steht.

Welche Voraussetzungen sollte ich vor dem Antrag erfüllen?

Bis auf die genannten statistisch-mathematischen Modelle können Sie als Privatperson Ihre allgemeine Kreditwürdigkeit im Vorfeld ganz ähnlich überprüfen, wie es Banken tun. Folgendes gilt sozusagen als universelle Basis, die Ihre Chancen deutlich erhöht:

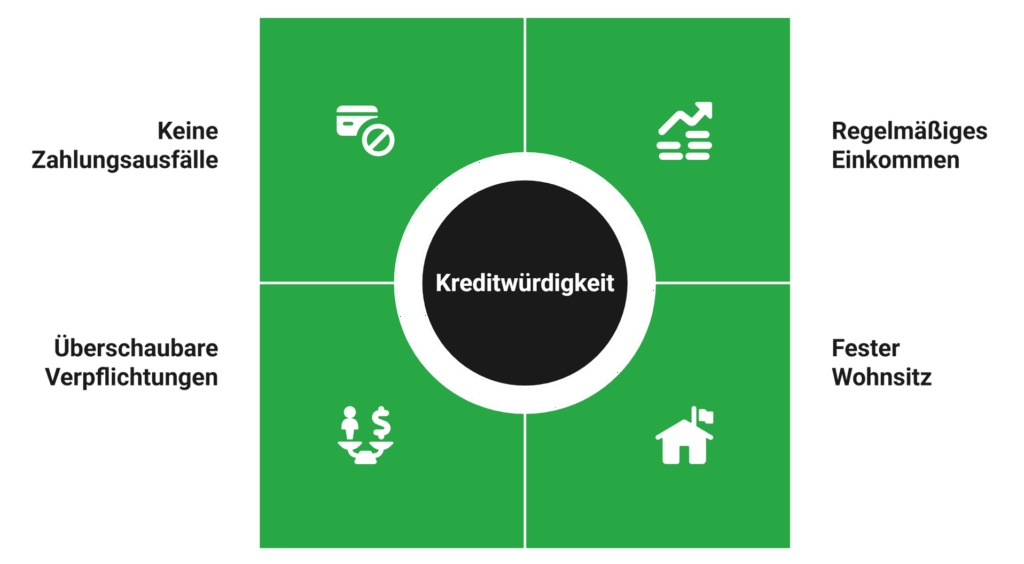

- Regelmäßiges Einkommen: Idealerweise in unbefristeten Anstellung oder einer stabilen selbstständigen Tätigkeit.

- Fester Wohnsitz und Konto in Deutschland: Das ist sozusagen eine universelle Grundvoraussetzung für allgemeine Kredite.

- Überschaubare monatliche Verpflichtungen: Das gilt sowohl für Ihr Einnahmen-Ausgaben-Verhältnis als auch andere Kredite und Ähnliches.

- Keine aktuellen Zahlungsausfälle oder offenen Forderungen: Dieser Punkt wiegt besonders schwer in Sachen Risikoeinschätzung.

Wichtig ist außerdem eine zu Ihren Einkünften, etwaigen Sicherheiten und dem Einnahmen-Ausgaben-Verhältnis passende Kredithöhe.

Bevor Sie den eigentlichen Antrag stellen, sollten Sie außerdem stets eine unverbindliche Konditionenanfrage stellen. Dabei erfolgt zwar keine vollständige Kreditprüfung, ungleich zum konkreten Kreditantrag.

Machen Sie jedoch wahrheitsgemäße, realistische Angaben und erhalten Sie darauf basierend Angebote präsentiert, gibt das zumindest einen guten Hinweis darauf, ob und zu welchen Konditionen Sie den Kredit erhalten können.

info

Hinweis

Viele Ablehnungen entstehen nicht, weil ein Kredit grundsätzlich unmöglich wäre, sondern weil die gewünschte Summe oder Ratenhöhe nicht zur finanziellen Situation passt. Bedenken Sie bitte auch, dass Banken üblicherweise für eine Kreditsumme X eine Maximallaufzeit Y definieren – dadurch kann die Ratenhöhe niemals niedriger als ein Betrag Z sein.

Welche Unterlagen brauche ich und warum sind sie so wichtig?

Auch für einen kleinen Kredit müssen sie verschiedene Nachweise erbringen. Teilweise geschieht das schlicht, damit Banken ihre gesetzlichen Pflichten erfüllen. Vieles davon hängt aber auch damit zusammen, verifizierbare Angaben über Ihr finanzielles Standing zu erhalten – jeder kann ein Fantasiegehalt in eine Online-Maske eingeben, ein Arbeitsvertrag oder Kontoauszug zeigt hingegen die Realität.

Für Sie bedeutet das zunächst Folgendes:

- Alle Angaben, die sie machen, sollten sich exakt mit den Informationen in Ihren Unterlagen decken.

- Unvollständige oder unklare Unterlagen sowie Ungereimtheiten sind einer der häufigsten Kredit-Stolpersteine.

Was genau verlangt wird, hängt vom Kredit und der Bank ab. Mit den folgenden Dingensollten Sie jedoch im Allgemeinen bei den meisten Verbraucherkrediten gut vorbereitet sein:

| Kriterium | Erläuterung | Nachweismöglichkeiten |

|---|---|---|

| Volljährigkeit | Nur, wenn Sie mindestens 18 Jahre alt sind, dürfen Sie überhaupt rechtsgültige Kreditverträge abschließen. | Personalausweis oder Reisepass. |

| Rechts- und Geschäftsfähigkeit | Auch jenseits Ihrer Volljährigkeit müssen Sie rechtswirksame Verträge abschließen dürfen. | Personalausweis, Reisepass ggf. Selbstauskunft (= kein Betreuungsverfahren). |

| Eindeutige Identifizierbarkeit | Die Bank muss Ihre Identität zweifelsfrei bestimmen können. | Personalausweis, Reisepass; bei Online-Krediten in Verbindung mit Postident- oder Videoident-Verfahren. |

| Deutscher Wohnsitz | Ihr (Haupt-)Wohnsitz muss sich in Deutschland befinden; nur dann greifen alle hiesigen Kredit- und Verbraucherschutzrechte uneingeschränkt. | Personalausweis mit gültiger Adresse oder Reisepass mit aktueller Meldebescheinigung. |

| Deutsches Bankkonto | Nur mit einem deutschen Bankkonto erfolgen Aus- und Rückzahlung des Kredits im Rahmen der hiesigen Zahlungsverkehr-Vorgaben. | Aktueller Kontoauszug, Bankbestätigung oder Online-Banking-Screenshot. Ihr Name, die IBAN, die BIC und der Bankname müssen ersichtlich sein. |

| Regelmäßiges Einkommen | Sie müssen ein festes Einkommen in passender Höhe haben, damit die Raten grundsätzlich beglichen werden können. | Aktuelle Kontoauszüge oder Online-Banking-Screenshots mit Gehaltseingängen, alternativ Abrechnungen des Arbeitgebers. |

| Ausgaben- und Haushaltsrechnung | Ihr finanzieller Spielraum muss genügen, um die Raten neben den fixen und variablen Lebenshaltungskosten begleichen zu können. | Haushaltsrechnung der Bank oder (besser) detaillierte Selbstauskunft mit Unterlagen als Nachweis. |

| Beschäftigungsstatus | Ihr Einkommen muss wenigstens für die gewünschte Kreditlaufzeit als stabil bewertet werden. | Arbeitsvertrag oder vergleichbare Dokumente. |

info

Hinweis

Unvollständige Angaben wirken auf Banken wie ein Risiko. Selbst kleine Lücken können dazu führen, dass ein Antrag abgelehnt oder verzögert wird. Seien Sie daher durchaus penibel.

Kann ich meine Bonität auch kurzfristig noch verbessern?

Ihre Bonität ist ein ziemlich großes „Zünglein an der Waage“. Denn Sie entscheidet sowohl darüber, ob Sie einen Kredit überhaupt erhalten als auch darüber, zu welchen Bedingungen und Konditionen das geschieht.

Grundsätzlich gilt: Ja, Sie können Ihre Bonität auch kurzfristig verbessern. Insbesondere die Einführung des neuen SCHUFA-Scores soll eine dynamischere Berechnung mit sich bringen – Änderungen fließen also rascher in den Score ein. Dennoch gilt: Erwarten Sie keine Wunder. Eine größere Bonitätsoptimierung ist eher ein „Langstreckenlauf“ über viele Monate hinweg. Zudem wirken sich manche Verbesserungen nur wenig aus Sicht der Banken aus.

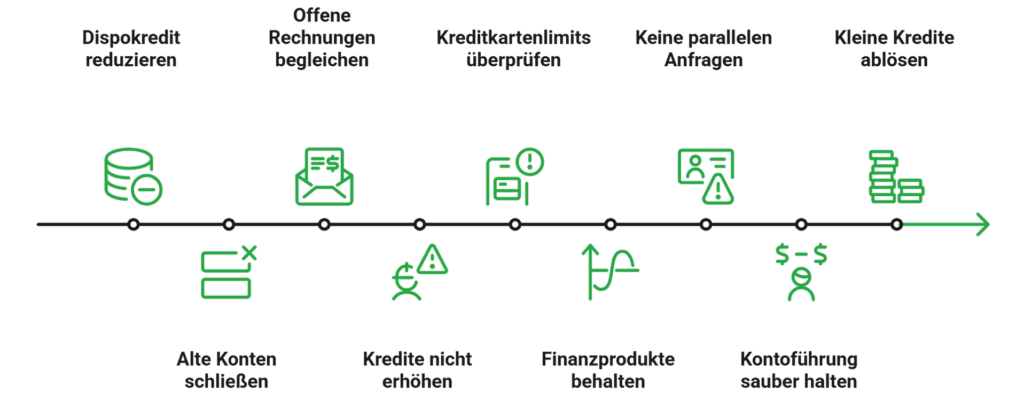

Was Sie in den Tagen und Wochen unmittelbar vor einem Kreditantrag tun können, ist Folgendes:

- Dispokredit reduzieren oder ausgleichen

- Alte, ungenutzte Konten schließen

- Offene Rechnungen begleichen

- Bestehende Kredite nicht unnötig erhöhen

- Kreditkartenlimits überprüfen und ggf. senken

- Nur notwendige Finanzprodukte behalten

- Keine parallelen Kreditanfragen stellen

- Kontoführung sauber und im Plus halten

- Kleine Kredite ggf. vorzeitig ablösen

Wichtig ist vor allem, dass die Bank beim Blick in ihre Finanzen ein möglichst „aufgeräumtes“ Bild vorfindet.

info

Hinweis

Nutzen Sie auch die Möglichkeit, kostenlose Einsicht in Ihre SCHUFA-Daten zu erhalten. Prüfen Sie alle Angaben und lassen Sie veraltete bzw. falsche Informationen sofort löschen.

Welche Fehler sollte ich beim Kreditantrag vermeiden?

1.

Stellen Sie nie mehrere Kreditanfragen gleichzeitig bzw. zeitnah. Wenn Sie mehrere Angebote überprüfen wollen, stellen Sie ausschließlich Konditionenanfragen. Alles andere wirkt nach finanzieller Unsicherheit.

2.

Beantragen Sie weder eine unrealistisch hohe Kreditsumme noch de facto untragbar hohe Monatsraten. Beides wird bei der Kreditprüfung garantiert durchs Raster fallen und zu einer Ablehnung führen.

3.

Machen Sie keine falschen Angaben und verschweigen Sie nichts. Beides führt bei Banken ebenfalls nahezu grundsätzlich zu einem „Nein“ für Ihren Kreditantrag, selbst wenn ansonsten alles passt.

4.

Vermeiden Sie auch spontane Kreditanträge „aus dem Bauch heraus“. Erfahrungsgemäß führt das häufig dazu, dass man unvollständige Unterlagen einreicht oder fehlerhafte Angaben macht – mit den üblichen Folgen.

Mit anderen Worten: Auch wenn sich ein Kredit Online binnen weniger Minuten beantragen lässt, sollten Sie den Antrag geplant, finanziell konservativ und ehrlich angehen – ähnlich, als würde es sich um ein Job-Interview handeln.

Wie finde ich den Kredit, der wirklich zu mir passt?

Zwar achten Banken schon selbst bei der Antragsprüfung darauf, dass Sie sich finanziell nicht übernehmen. Dennoch kennen Sie Ihre eigenen Finanzen am besten.

Die Bank kann durchaus einen Kredit genehmigen, der auf dem Papier „irgendwie funktioniert“. Sie hingegen sollten das Darlehen von Anfang an so gestalten, dass es für Sie langfristig realistisch tragbar ist – auch in teuren Monaten und anderen widrigen Umständen.

Deshalb lohnt sich ein genauer Blick auf folgende Konditionen:

- Monatliche Rate: Sollte bei einem Ratenkredit maximal 30 bis 40 Prozent Ihres freiverfügbaren Einkommens betragen (d.h. nach Abzug Ihrer Fixkosten).

- Laufzeit: Je länger, desto niedriger wird zwar die Rate, aber desto höher werden immer die Gesamtkosten – und meistens die Zinsen.

- Flexibilität: Viele Kredite können mit kostenlosen Sondertilgungen und Ratenpausen gebucht werden. Beides erhöht Ihren Bewegungsspielraum.

- Kreditpuffer: Wenn Sie den exakten Kreditbetrag nicht kennen, sollten Sie stets 10 bis 20 Prozent mehr leihen, um teure Nachfinanzierungen zu vermeiden.

Was Sie vom Kreditpuffer nicht benötigen, können Sie dank Sondertilgung problemlos zurückzahlen.

info

Tipp

Zudem raten wir Ihnen, nicht nur generell Konditionenanfragen zu stellen, sondern dabei auch mit unterschiedlichen Ratenhöhen usw. zu experimentieren. So bekommen Sie ein gutes Gefühl dafür, was realistisch ist und erhöhen gleichsam die Chance, passende Angebote zu finden.

Ihre Bonität und die passenden Kredite

Erfahren Sie, wie Ihre Bonität den Kredit beeinflusst und vergleichen Sie jetzt passende Angebote.

Kredite vergleichen

Kredite vergleichen

Die wichtigsten Fragen zur Vorbereitung des Kreditantrags

Wie lange dauert es, bis ein Kreditantrag entschieden wird?

Das hängt vom Anbieter und der Vollständigkeit Ihrer Unterlagen ab. In vielen Fällen erfolgt eine erste Einschätzung innerhalb weniger Minuten oder Stunden. Die endgültige Zusage kann – je nach Prüfung – von wenigen Stunden bis zu einigen Tagen dauern.

Kann ich trotz negativer SCHUFA einen Kredit bekommen?

Das ist schwierig, aber nicht grundsätzlich ausgeschlossen. Entscheidend ist, wie schwerwiegend negativ die Einträge sind und wie Ihre aktuelle finanzielle Situation aussieht. In manchen Fällen sind kleinere Kredite oder spezielle Anbieter möglich, allerdings oft zu schlechteren Konditionen.

Wie hoch darf meine monatliche Kreditrate sein?

Eine feste Grenze gibt es nicht. Als grobe Orientierung sollte nach Abzug aller Kosten noch genug finanzieller Spielraum bleiben. Viele Experten empfehlen, die Rate so zu wählen, dass sie nicht mehr als 40 Prozent Ihres Einkommens nach Abzug all Ihrer Fix- und sonstigen Lebenshaltungskosten beträgt.

Wirkt sich ein abgelehnter Kreditantrag negativ auf meine Bonität aus?

Ein einzelner abgelehnter Antrag hat in der Regel keine direkten negativen Auswirkungen. Problematisch wird es erst, wenn viele Kreditanfragen in kurzer Zeit gestellt werden. Das kann von Banken als Risikosignal gewertet werden.

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierung

- Studentenkredit

- Kredit für Selbstständige

- Ausbildungskredit

- 1.000 Euro Kredit

- Umschuldung

- Familiendarlehen

- Modernisierungskredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Hausfrauenkredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Kredit

- Autokredit

- Kreditvergleich

- Wohnkredit

- Überziehungskredit

- 40.000 Euro Kredit

- Privatkredit

- 70.000 Euro Kredit

- Darlehen

- Immobiliendarlehen

- 100.000 Euro Kredit

- 80.000 Euro Kredit

- Autokredit Rechner

- Ratenkredit

- Sofortkredit