Ein abgelehnter Kreditantrag schmerzt definitiv und fühlt sich wie ein endgültiges Nein an. Doch in vielen Fällen ist es tatsächlich nur ein Zwischenstand. Wer die Gründe versteht und gezielt nachjustiert, hat oft schon beim nächsten Versuch deutlich bessere Chancen. In diesem Ratgeber erfahren Sie, wie Sie sich richtig verhalten.

Das Wichtigste zum Verhalten bei Ablehnung des Kreditantrags in Kürze

- Eine Kreditablehnung bedeutet nicht automatisch, dass Sie grundsätzlich keinen Kredit bekommen können. Häufig liegt es bloß an Details wie der Kredit- oder Ratenhöhe, einzelnen Bonitätsmerkmalen oder unvollständigen bzw. unklaren Angaben.

- Der wichtigste erste Schritt ist, die Ursache zu klären. Nur wer weiß, warum der Antrag abgelehnt wurde, kann gezielt etwas verbessern und typische Folgefehler vermeiden.

- Ein sofortiger neuer Antrag ist meist keine gute Idee. Mehrere Kreditanfragen in kurzer Zeit können die Situation zusätzlich verschlechtern und die Erfolgschancen senken.

- Schon kleine Anpassungen – etwa eine niedrigere Kreditsumme oder eine längere Laufzeit – können die Chancen beim nächsten Versuch deutlich erhöhen.

- Wer seine Bonität überprüft und seine Unterlagen optimiert, schafft eine deutlich bessere Ausgangslage für eine erneute Kredit Anfrage.

Warum wurde mein Kreditantrag überhaupt abgelehnt?

Bei einem Kreditantrag erhebt die Bank zahllose Informationen und verarbeitet diese miteinander. Teilweise reicht es schon, wenn eines dieser „Mosaiksteinchen“ nicht passt, fehlt oder der Bank zu unübersichtlich ist, um einen Kreditantrag scheitern zu lassen.

In der Praxis führt allerdings häufiger die Kombination mehrerer Faktoren zu einer Ablehnung. Die bei Privatpersonen häufigsten Auslöser sind Folgende:

- Zu wenig finanzieller Spielraum: Einnahmen-Ausgaben-Verhältnis passt nicht zur gewünschten Rate.

- Schwächere Bonität: z. B. negative Einträge bei der SCHUFA oder viele laufende Verpflichtungen.

- Unsichere Einkommenssituation: befristeter Vertrag, Probezeit oder unregelmäßige Einnahmen.

- Unklare oder unvollständige Angaben: Informationen decken sich nicht mit denen aus den Unterlagen oder fehlen ganz.

info

Wichtig

Eine Ablehnung ist in den meisten Fällen nur ein Nein zur aktuellen Form des Kreditantrags. Das heißt, die Ablehnung ist selten endgültig bzw. allgemeingültig, sondern sagt prinzipiell nur aus „In dieser Form erhalten Sie keinen Kredit bei uns“. Außerdem arbeitet und bewertet jede Bank unterschiedlich. Was bei einem Institut zu einer Ablehnung führen kann, kann beim nächsten gerade noch durchgehen.

Wie finde ich heraus, was genau das Problem war?

Wenn Ihr Kreditantrag abgelehnt wurde, stehen auf dem Ablehnungsschreiben – wenn überhaupt – nur sehr allgemein gehaltene Gründe. Etwa

- „Bonitätsprüfung nicht ausreichend“,

- „Interne Kriterien nicht erfüllt“ oder

- „Kreditentscheidung negativ ausgefallen“.

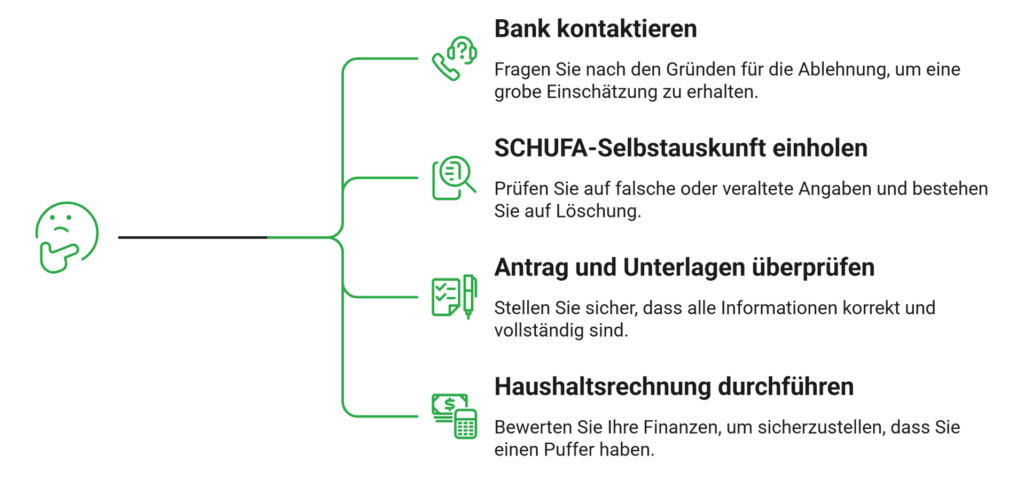

Solche Sätze haben oft keinerlei Informationsgehalt für Sie. Als ersten Schritt nach einer Ablehnung sollten Sie sich deshalb ruhig postwendend an das Kreditinstitut wenden und direkt nachfragen, warum Ihr Antrag durchfiel.

Zwar sollten Sie dabei nicht zu viel erwarten – Banken wollen nicht durch zu detaillierte Angaben interne Bewertungsmodelle offenlegen und keine rechtlich angreifbaren Aussagen tätigen. Außerdem gibt es schlichtweg oft nicht „den einen“ Ablehnungsgrund.

Dennoch: Ein unumwundenes „Warum?“ kann Ihnen zumindest eine grobe Einschätzung liefern, woran es haperte. Selbst wenn die Antwort nicht sehr detailliert ausfällt, liefert sie wichtige Hinweise für den nächsten Versuch. Allerdings sollten Sie sich nicht allein auf die Bankaussage stützen, sondern die Ursache weiter eingrenzen:

- Holen Sie eine SCHUFA-Selbstauskunft ein und prüfen Sie, ob es darin falsche oder veraltete Angaben gibt – und bestehen Sie auf sofortiger Löschung.

- Nehmen Sie sich den Antrag und Ihre Unterlagen nochmals vor: Stimmen alle Zahlen? Ist alles vollständig? Gibt es Lücken, Zahlendreher oder Sonstiges?

- Führen Sie eine eigene Haushaltsrechnung durch. Bleiben nach Abzug aller Ausgaben wenigstens zirka 60 Prozent Puffer?

Gerade bei Privatpersonen sind es oft keine großen Probleme, sondern kleinere Punkte: Zu hoher Dispokredit, zu ambitionierte Ratenhöhe, alte Konten oder schlichtweg allzu menschliche Tippfehler.

Was sollte ich nach Ablehnung und Analyse tun?

Ganz besonders dann, wenn Sie jetzt eine gute Ahnung davon haben, was wahrscheinlich zur Ablehnung geführt hat, sagt der Impuls meist „Schnell einen neuen Antrag stellen“. Das aber ist meistens der falsche Weg.

Hauptgrund: Mehrere Kreditanfragen in kurzer Zeit können bei Banken als Risikosignal gewertet werden. Wir empfehlen eine Abkühlphase von mindestens zwei bis vier Wochen, bevor Sie einen neuen Antrag stellen. Nutzen Sie die Zeit, um Folgendes zu machen:

1

Bonität verbessern: Selbst, wenn Ihre Bonität nicht generell zu schlecht für den Kredit war, sorgt eine optimierte Kreditwürdigkeit beim nächsten Antrag für einen besseren Eindruck und kann vor allem für bessere Zinsen sorgen.

2

Unterlagen checken: Erstellen Sie eine eigene Haushaltsrechnung, prüfen und ordnen Sie Ihre Unterlagen. Je klarer und selbsterklärender alles ist, desto einfacher wird es.

3

Kredit „simulieren“: Nutzen Sie die Möglichkeit zu unverbindlichen Konditionenanfragen, um herauszufinden, was mit veränderter Laufzeit und / oder Kreditsumme möglich wäre.

4

Eigenkapital freimachen: Es sind zwar nur wenige Wochen, das kann aber mitunter genügen, um etwas Eigenkapital zu beschaffen. Denn je mehr Sie davon haben, desto weniger Kredit benötigen Sie – und desto geringer wird das Risiko aus Bankensicht.

In vielen Fällen wird das genügen. Und mitunter ergibt sich durch die Konditionenanfragen ja auch ein insgesamt besserer Kredit oder ein anderer Finanzierungspartner.

fiber_new

Hinweis

Durch den heutigen, dynamischeren Score der SCHUFA können sich Verbesserungen schneller auswirken als früher – auch wenn sie nicht sofort sichtbar sind.

Was kann ich tun, wenn auch der nächste Antrag scheitert?

Wenn auch ein zweiter Antrag abgelehnt wird, ist das ein klares Signal: In der aktuellen Konstellation passt es einfach noch nicht. Das ist ärgerlich – aber gleichzeitig auch eine Chance, die Situation grundlegend zu verbessern, statt weiter „auf Glück“ zu setzen.

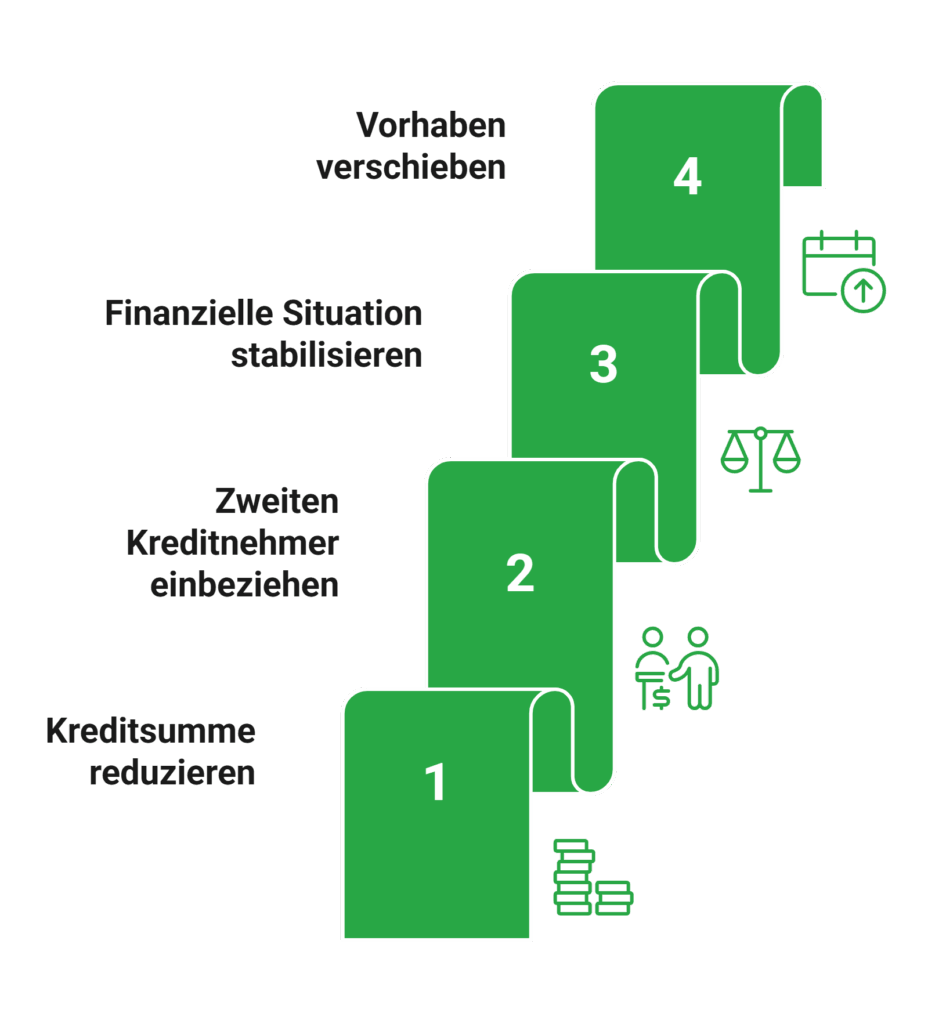

Jetzt sollten Sie deshalb einen echten Schritt zurückgehen und Ihre ganze Strategie neu anpassen:

- Kreditsumme weiter reduzieren

Oft liegt das Problem nicht am Kredit an sich, sondern an der Höhe. Eine kleinere Summe ist für Banken deutlich leichter darstellbar. - Zweiten Kreditnehmer oder Bürgen einbeziehen

Eine zusätzliche Person mit stabilem Einkommen kann die Entscheidung stark beeinflussen und die Chancen deutlich erhöhen. - Finanzielle Situation gezielt stabilisieren

Dispo reduzieren, laufende Verpflichtungen abbauen, regelmäßige Einnahmen sichern – das verbessert Ihr Gesamtbild nachhaltig. - Vorhaben zeitlich verschieben

Manchmal ist es schlicht zu früh. Ein paar Monate mehr Stabilität können den entscheidenden Unterschied machen.

Wenn mehrere Anträge hintereinander scheitern, sollten Sie vorerst keine neuen Kreditanfragen stellen. Konzentrieren Sie sich lieber für mindestens zwei, drei Monate darauf, Ihre Ausgangslage nachhaltig zu verbessern – das wirkt sich langfristig deutlich positiver aus.

import_export

Hinweis

Bedenken Sie, dass sich das gesamte Finanzwesen – und auch Ihre Finanzen – in einem ständigen „Flow“ befinden. Auch mehrfache Ablehnungen sind stets eine Momentaufnahme. Denken Sie deshalb keinesfalls, dass Sie in dieser Lage in absehbarer Zeit für Banken „verbrannt“ seien. Selbst die schwersten Negativeinträge bei der SCHUFA werden höchstens wenige Jahre nach Erledigung gelöscht.

Sie brauchen einen günstigen Kredit?

Über unseren unverbindlichen und SCHUFA-neutralen Kreditvergleich finden Sie günstige Kredite, die zu Ihren Voraussetzungen passen. Den Antrag stellen Sie direkt online.

aus 755 Bewertungen der

letzten 12 Monate - Stand

18.7.2026

letzten 12 Monate - Stand

18.7.2026

Die wichtigsten Fragen zum abgelehnten Kreditantrag

Warum wurde mein Kreditantrag abgelehnt?

Die häufigsten Gründe sind eine zu niedrige Bonität, ein unsicheres oder zu geringes Einkommen oder bereits bestehende finanzielle Verpflichtungen. Auch negative SCHUFA-Einträge oder ein ungünstiges Verhältnis zwischen Einnahmen und Ausgaben führen dazu, dass Banken ein erhöhtes Ausfallrisiko sehen. In vielen Fällen ist es nicht ein einzelner Faktor, sondern die Kombination mehrerer Aspekte.

Was kann ich jetzt konkret tun, um meine Chancen zu verbessern?

Verbessern Sie zuerst Ihre finanzielle Ausgangssituation: Reduzieren Sie laufende Kredite, vermeiden Sie neue Verpflichtungen und prüfen Sie Ihre SCHUFA auf fehlerhafte Einträge. Ein stabiler Arbeitsplatz, regelmäßiges Einkommen und eine realistische Kreditsumme erhöhen die Erfolgschancen deutlich. Auch ein zweiter Kreditnehmer kann die Bonität verbessern.

Wie lange sollte ich bis zum nächsten Kreditantrag warten?

Warten Sie idealerweise mindestens einige Wochen, bevor Sie einen neuen Antrag stellen. Mehrere Kreditanfragen in kurzer Zeit wirken sich negativ auf Ihre Bonität aus und signalisieren Banken ein erhöhtes Risiko. Nutzen Sie die Zeit, um Ihre finanzielle Situation gezielt zu verbessern.

Warum geben Banken keine genauen Ablehnungsgründe an?

Banken sind rechtlich nicht verpflichtet, detaillierte Ablehnungsgründe offenzulegen. Häufig basieren Entscheidungen auf internen Bewertungsmodellen und mehreren Faktoren gleichzeitig. Sie erhalten daher meist nur allgemeine Hinweise, aber keine vollständige Begründung.

Hilft ein Bürge oder zweiter Kreditnehmer wirklich?

Ja, ein zweiter Kreditnehmer mit stabilem Einkommen und guter Bonität erhöht die Sicherheit für die Bank. Dadurch steigen die Chancen auf eine Zusage und oft auch auf bessere Konditionen. Beide Personen haften jedoch gemeinsam für die Rückzahlung des Kredits.

Gibt es seriöse Kredite ohne SCHUFA?

Seriöse Kredite ohne SCHUFA sind in Deutschland selten. Die meisten Banken prüfen die Bonität, um das Ausfallrisiko einzuschätzen. Angebote ohne SCHUFA stammen häufig von ausländischen Anbietern oder sind mit höheren Kosten verbunden. Prüfen Sie solche Angebote besonders sorgfältig.

Wird meine SCHUFA durch eine Kreditablehnung schlechter?

Die Ablehnung selbst verschlechtert Ihre SCHUFA nicht. Relevant ist die Art der Anfrage: Eine Konditionsanfrage bleibt neutral, während eine Kreditanfrage kurzfristig sichtbar ist. Mehrere Anfragen in kurzer Zeit können sich jedoch negativ auswirken.

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Studentenkredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne Schufa

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- 9.000 Euro Kredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit