Bei Krediten ist es ein wenig wie im Supermarkt: Nur wer gründlich vergleicht, spart oft bares Geld und findet Angebote, die wirklich zu den eigenen Voraussetzungen passen. Und mit einem Online-Kreditvergleich erhalten Sie mit nur einer Dateneingabe eine persönliche Übersicht. Worauf Sie achten sollten und welches Sparpotenzial dahinter steckt, erfahren Sie hier.

Das Wichtigste zu den Gründen für einen Kreditvergleich im Überblick

- Ein Kreditvergleich hilft dabei, Angebote verschiedener Banken schnell und transparent miteinander zu vergleichen.

- Der effektive Jahreszins ist die wichtigste Kennzahl beim Kreditvergleich, da er die tatsächlichen Gesamtkosten eines Kredits widerspiegelt.

- Die konkreten Kreditkonditionen hängen unter anderem von Bonität, Kreditsumme und Laufzeit ab und können daher von beworbenen Beispielzinsen abweichen.

- Ein Online-Kreditvergleich erfolgt in der Regel SCHUFA-neutral als Konditionsanfrage und hat keinen Einfluss auf Ihren SCHUFA-Score.

- Neben dem Zinssatz sollten auch flexible Optionen wie Sondertilgungen oder mögliche Ratenpausen berücksichtigt werden.

- Zusatzprodukte wie eine Restschuldversicherung sollten genau geprüft werden, da sie die Gesamtkosten eines Kredits deutlich erhöhen können.

Warum sollte ich Kredite überhaupt vergleichen?

Ein Kreditvergleich sorgt vor allem für bessere Entscheidungen. Wenn Sie nur bei einer Bank anfragen, fehlt Ihnen jegliche Vergleichsgrundlage. Sie wissen schlicht nicht, ob das Angebot gut ist oder ob es deutlich günstiger oder anderweitig besser ginge. Ein Online-Kreditvergleich zeigt Ihnen dagegen mehrere Angebote gleichzeitig.

Dadurch sehen Sie…

- wie stark sich Zinssätze unterscheiden können,

- welche Monatsrate zu Ihrem Budget passt und

- welche Bank die besten Konditionen für Ihre Situation bietet.

info

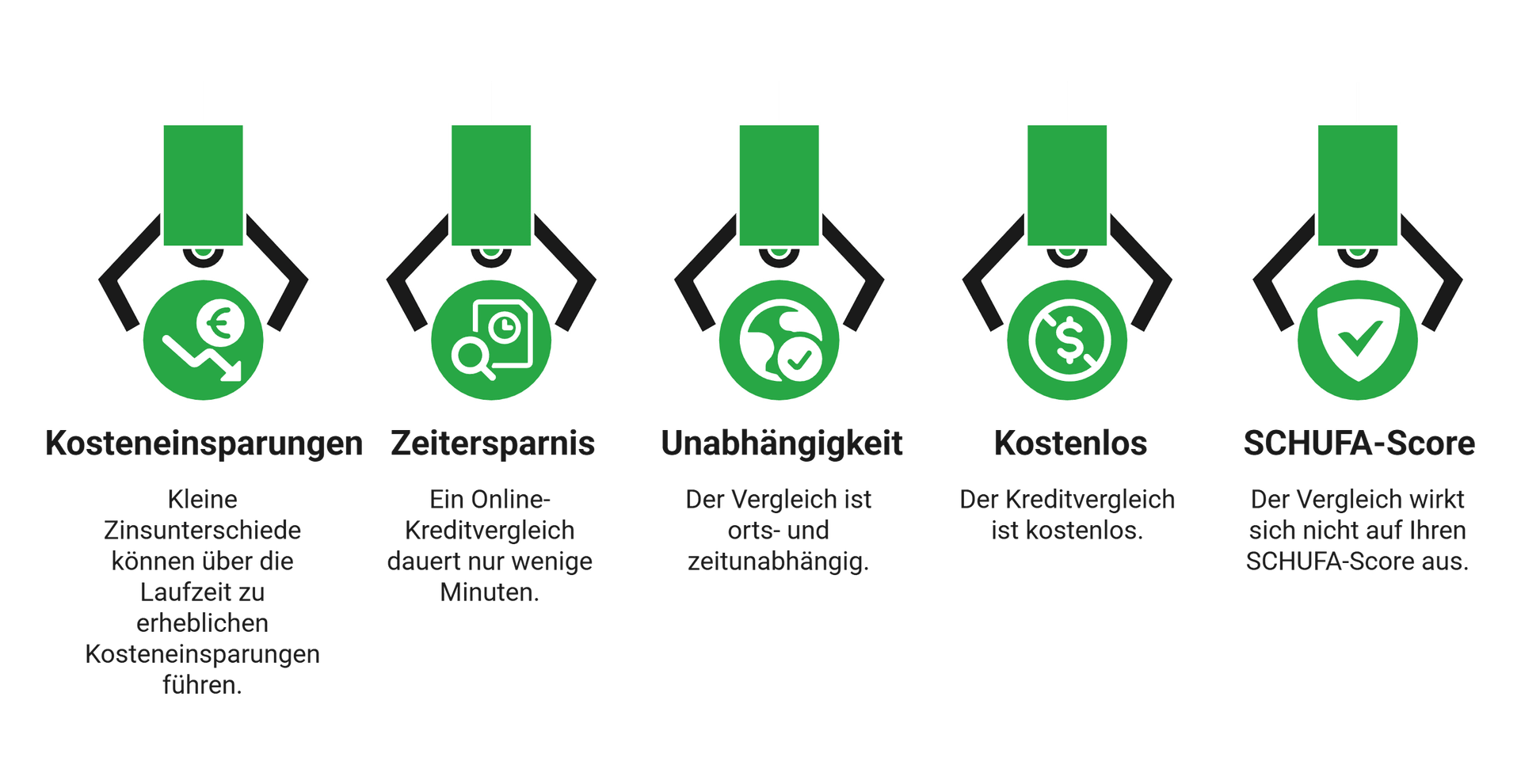

Das kann sich durchaus stark läppern

Schon kleine Zinsunterschiede können über die Laufzeit (je nach Kreditsumme) mehrere hundert oder sogar tausend Euro Unterschied ausmachen. Zusammen mit der Tatsache, dass ein Online-Kreditvergleich nur wenige Minuten Ihrer Zeit beansprucht, orts- und zeitunabhängig ist, kostenlos ist und sich nicht auf Ihren SCHUFA-Score auswirkt, sollten Sie wirklich jeden Kredit im Vorfeld vergleichen – es hat ausschließlich Vorteile für Sie.

Worauf sollte ich beim Kreditvergleich besonders achten?

Viele schauen zuerst nur auf die Monatsrate. Verständlich, aber zu kurz gedacht.

Wirklich vergleichen sollten Sie vor allem:

- Effektiver Jahreszins

- Laufzeit und Gesamtkosten

- Höhe der Monatsrate

- Möglichkeiten für Sondertilgungen

- Optionen für Ratenpausen

- Geschwindigkeit und Ablauf der Auszahlung

Diese Faktoren entscheiden zusammen darüber, wie flexibel und wie teuer Ihr Kredit am Ende wirklich ist.

Warum ist der effektive Jahreszins so wichtig?

Der effektive Jahreszins ist „die“ zentrale Vergleichsgröße beim Kredit. Denn nur er zeigt Ihnen, was ein Kredit pro Jahr tatsächlich kostet – inklusive aller verpflichtenden Gebühren. Damit können Sie verschiedene Angebote fair miteinander vergleichen.

Der Sollzins hingegen bildet nur die reinen Zinskosten ab; er liefert Ihnen also nur „Netto-Werte“, wohingegen der Effektivzins „Brutto-Werte“ gibt, wodurch Sie die Angebote jeder Bank auf Augenhöhe betrachten können.

Warum die Zinsen sich zwischen den Banken unterscheiden können – und das mitunter beträchtlich – hat mehrere Gründe.

Banken berücksichtigen vor allem…

- das allgemeine Zinsniveau am Markt,

- ihre eigene Risikobewertung,

- Ihre persönliche Bonität sowie

- Kreditsumme und Laufzeit.

In der Folge kann ein Kredit trotz gleicher Ausgangsdaten (Summe, Laufzeit, Antragsteller) je nach Institut höhere oder niedrigere Zinsen haben. Just das ist abermals der Grund, warum Sie stets Kredite vergleichen sollten.

info

Hinweis

Achten Sie immer auf den Ihnen angebotenen effektiven Jahreszins – nicht auf Werbezinsen oder den reinen Sollzins. Nur so sehen Sie die echten Kosten eines Kredits.

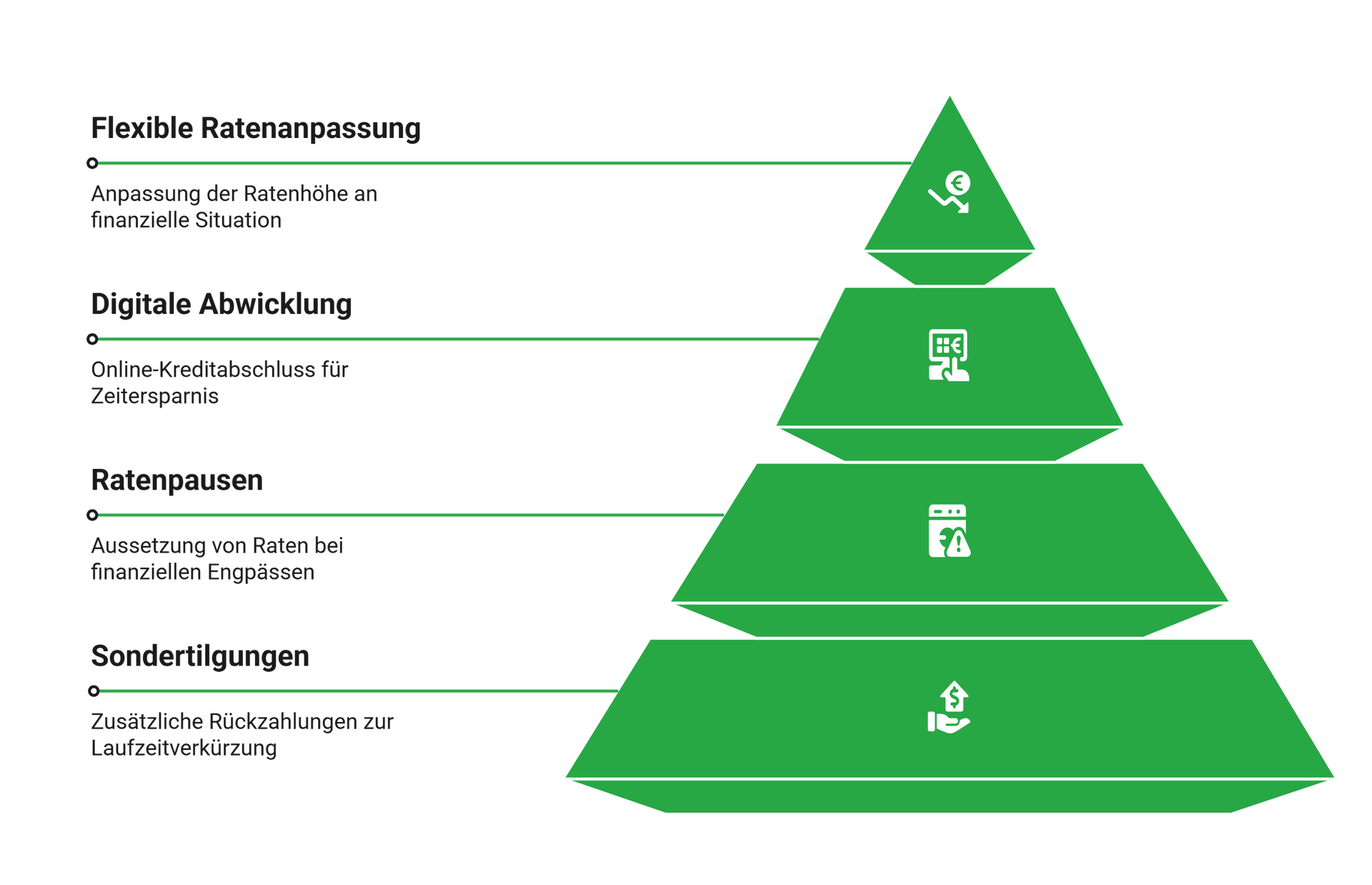

Welche Zusatzoptionen können für mich sinnvoll sein?

Wie schon angeschnitten: Ein günstiger Effektivzins ist wichtig. Allerdings kann es für Sie mitunter ähnlich wichtig sein, wie flexibel ein Kredit im Alltag ist. Insofern sollten Sie bei einem Kreditvergleich nicht unbedingt nur auf den niedrigsten Zinssatz schauen, sondern eher auf das beste „Gesamtpaket“ aus Preis und Leistung.

Typische Zusatzoptionen sind insbesondere Folgende:

Sondertilgungen

Ratenpausen

Digitale Abwicklung

Flexible Ratenanpassung

info

Hinweis

Prüfen Sie stets, ob diese und andere Optionen kostenlos sind. Häufig sind sie es zwar, aber nicht automatisch – manche Banken verlangen dafür Gebühren.

Sollte ich eine Restschuldversicherung abschließen?

Eine Restschuldversicherung wird häufig gemeinsam mit einem Kredit angeboten. Sie kann einspringen, wenn Sie den Kredit beispielsweise wegen Arbeitslosigkeit, Krankheit oder Todesfall nicht mehr bedienen können.

Allerdings sollten Sie die Zusatzkosten und Bedingungen genau prüfen:

- Die Versicherung kann die gesamten Kreditkosten deutlich erhöhen.

- Leistungen sind oft an Bedingungen oder Ausschlüsse geknüpft.

- In vielen Fällen gibt es günstigere oder sinnvollere Alternativen zur Absicherung.

Eine Restschuldversicherung ist freiwillig. Banken dürfen einen Kredit grundsätzlich nicht davon abhängig machen, dass Sie eine solche Versicherung abschließen.

Wenn Sie Ihren Kredit absichern möchten, sollten Sie daher Kosten, Leistungen und mögliche Alternativen sorgfältig vergleichen.

Die wichtigsten Fragen dazu, warum Sie Kredite vergleichen sollten

Warum lohnt sich ein Kreditvergleich überhaupt?

Ein Kreditvergleich hilft Ihnen dabei, passende Angebote für Ihre persönliche Situation zu finden und mögliche Kostenunterschiede sichtbar zu machen. Schon kleine Zinsunterschiede können über die gesamte Laufzeit mehrere hundert oder sogar tausende Euro ausmachen. Gleichzeitig sehen Sie auf einen Blick, welche Monatsrate, Laufzeit und Vertragsbedingungen zu Ihrem Budget passen.

Hat ein Kreditvergleich Einfluss auf meinen SCHUFA-Score?

Nein. Ein seriöser Kreditvergleich arbeitet zunächst mit einer SCHUFA-neutralen Konditionsanfrage. Diese dient nur dazu, passende Angebote zu ermitteln, ohne Ihren SCHUFA-Score zu beeinflussen. Erst wenn Sie sich verbindlich für einen Kredit entscheiden und einen Antrag stellen, erfolgt eine kreditspezifische Anfrage.

Warum unterscheiden sich die Kreditangebote trotz gleicher Kreditsumme?

Banken bewerten jeden Antrag individuell. Entscheidend sind unter anderem Einkommen, bestehende Ausgaben, Bonität, Laufzeit und gewünschte Kreditsumme. Deshalb erhalten zwei Personen trotz identischer Kreditsumme oft unterschiedliche Zinssätze und Konditionen. Ein Vergleich zeigt Ihnen, welche Angebote am besten zu Ihren Voraussetzungen passen.

Kann ich einen Kredit komplett online vergleichen und abschließen?

Ja. Viele Kredite lassen sich heute vollständig digital vergleichen und abschließen. Von der Dateneingabe über die Identitätsprüfung bis zur digitalen Unterschrift läuft der gesamte Prozess online ab. Das spart Zeit und ermöglicht häufig eine schnellere Auszahlung.

Worauf sollte ich neben dem Zinssatz achten?

Der effektive Jahreszins ist wichtig, aber nicht der einzige entscheidende Faktor. Achten Sie zusätzlich auf flexible Rückzahlungsmöglichkeiten wie Sondertilgungen oder Ratenpausen. Auch die Laufzeit, mögliche Gebühren und die Höhe der monatlichen Rate beeinflussen, wie gut ein Kredit langfristig zu Ihrer finanziellen Situation passt.

Ist ein Kreditvergleich wirklich kostenlos?

Ja. Für Sie ist ein Kreditvergleich in der Regel kostenlos und unverbindlich. Vergleichsportale wie smava erhalten ihre Vergütung meist von den Partnerbanken. Für Sie entstehen dadurch keine zusätzlichen Kosten.

Wie viel kann ich durch einen Kreditvergleich sparen?

Das Sparpotenzial hängt von Kreditsumme, Laufzeit und Ihrer Bonität ab. Bereits ein kleiner Unterschied beim Zinssatz kann die Gesamtkosten deutlich verändern. Gerade bei höheren Kreditsummen lohnt sich ein Vergleich deshalb oft besonders, weil Sie bessere Konditionen und passendere Monatsraten finden können.

Wie erkenne ich ein seriöses Kreditangebot?

Ein seriöses Kreditangebot ist transparent aufgebaut und zeigt alle wichtigen Kosten klar an. Dazu gehören der effektive Jahreszins, die Monatsrate, die Laufzeit und mögliche Zusatzkosten. Vorsicht ist geboten, wenn Vorkosten verlangt werden oder wichtige Informationen fehlen. Ein transparenter Kreditvergleich hilft Ihnen dabei, Angebote besser einzuordnen.

Jetzt Kredite vergleichen und passende Angebote finden

Mit einem Kreditvergleich sehen Sie schnell, welche Angebote zu Ihrer finanziellen Situation passen.

Jetzt Kreditvergleich starten

Jetzt Kreditvergleich starten

Unsere beliebtesten Ratgeber zum Thema Kredite vergleichen

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- 90.000 Euro Kredit

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Bonitätsbewertung

- 6.000 Euro Kredit