- Digitale Anfrage mit schneller Rückmeldung

- Unverbindlicher Vergleich von Baudarlehen verschiedener Banken

- Individuelle Konditionen abhängig von Kreditbetrag, Laufzeit und Bonität

Baudarlehen

aus 720 Bewertungen der

letzten 12 Monate - Stand

6.8.2026

letzten 12 Monate - Stand

6.8.2026

Das Wichtigste zum Baudarlehen im Überblick

- Geld für die Immobilie: Trotz des Namens ist ein Baudarlehen nicht nur auf den Neubau eines Eigenheims beschränkt. Es ist ebenso der passende Kredit, wenn Sie bereits bestehende Wohnimmobilien erwerben, umbauen oder sanieren möchten.

- Günstig durch Zweckbindung: Indem das Baudarlehen zweckgebunden ist, profitieren Sie von niedrigeren Zinsen als bei einem freien Kredit. Beachten Sie jedoch, dass das Baudarlehen nur die Wohnimmobilie abdeckt – Einrichtungsgegenstände oder eine neue Küche können damit nicht finanziert werden.

- Planbare Raten: Klassisch ist das Baudarlehen meist als sogenanntes Annuitätendarlehen konzipiert. Durch einen festgelegten Zinssatz bleibt Ihre monatliche Rate über die gewählte Laufzeit gleich – lediglich innerhalb der Rate verschieben sich allmählich Zins- und Tilgungsanteil.

- Unterschiedliche Auszahlungsmodelle: Wenn Sie eine Wohnimmobilie kaufen, erhalten Sie das Baudarlehen als Einmalzahlung. Bauen oder sanieren Sie dagegen, wird das Geld in Teilbeträgen an Sie oder das ausführende Unternehmen gezahlt – je nach Baufortschritt.

- Laufzeit & Zinsbindung: Aufgrund der hohen Summe kann die Laufzeit beim Baudarlehen bis zu 30 Jahre betragen. Der anfänglich vereinbarte Zinssatz gilt hingegen meist kürzer. Am Ende dieser Zinsbindungsfrist erfolgt eine Neuberechnung anhand des dann gültigen Zinsniveaus für Ihre Anschlussfinanzierung.

Was ist ein Baudarlehen und wofür kann ich es nutzen?

Ein Baudarlehen ist ein zweckgebundener Kredit – häufig über sechsstellige Summen – der primär für Wohnimmobilien gedacht ist. Seine wichtigsten Einsatzfelder im Privatbereich sind die Folgenden:

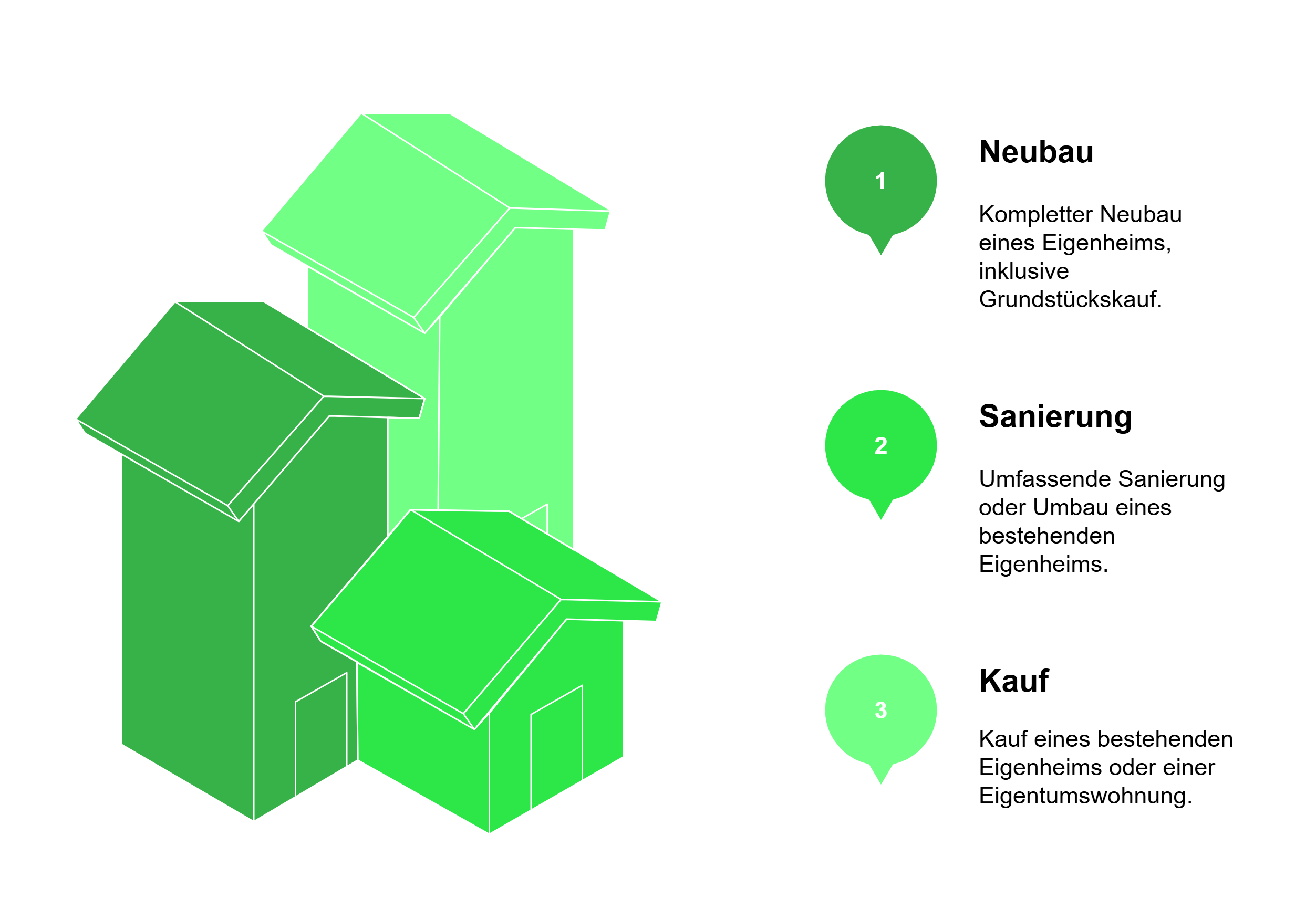

- Kompletter Neubau eines Eigenheims; je nach genauer Ausgestaltung inklusive des Grundstückkaufs.

- Umfassende Sanierung oder Umbau Ihres bereits bestehenden Eigenheims oder einer Eigentumswohnung. Im Unterschied zum Modernisierungskredit sind die Beträge und Arbeiten am Haus deutlich umfangreicher.

- Kauf von bereits bestehenden Eigenheimen oder Eigentumswohnungen – egal ob sofort bezugsfertig oder modernisierungsbedürftig.

Das heißt, das Baudarlehen ist vor allem dafür gedacht, um Sie in Ihre eigenen vier Wände zu bringen oder diese nach Ihren Wünschen umzugestalten.

Kann ich ein Baudarlehen auch für Nichtwohngebäude nutzen?

Nichtwohngebäude sind im Privatbereich alle Immobilien, die hinsichtlich ihrer Charakteristik nicht zum Wohnen gedacht sind: Garagen, Heimwerkstätten, Gerätehäuser und Ähnliches.

Hierbei ist die Sachlage etwas komplexer. Bei den meisten Baudarlehen-Anbietern gilt grob:

- Möglich, wenn Errichtung / Sanierung / Kauf im Zusammenhang mit Errichtung / Sanierung / Kauf der eigentlichen Wohnimmobilie steht. Wenn Sie beispielsweise Ihr Traumhaus bauen, dann deckt das Baudarlehen in aller Regel auch den Bau der zugehörigen Garage ab.

- Nicht möglich, wenn Errichtung / Sanierung / Kauf keinen direkten Zusammenhang zu Errichtung / Sanierung / Kauf der eigentlichen Wohnimmobilie hat. Wenn Sie etwa Hausbesitzer sind und nur eine neue Heimwerkstatt errichten möchten, greift das Baudarlehen typischerweise nicht.

info

Tipp

Bei solchen „Grenzfällen“ kommt es stets auf den Einzelfall an. Gerne können Sie deshalb im Vorfeld unsere Finanzexperten kontaktieren und mit Ihnen unverbindlich über Ihr Projekt sprechen und den passenden Kredit finden.

Welche Schritte bringen mich zu einem Baudarlehen?

Über den Kreditvergleich finden Sie Baudarlehen, die zu Ihrem Vorhaben und Ihren finanziellen Voraussetzungen passen. Die Konditionsanfrage ist unverbindlich und SCHUFA-neutral. So funktioniert der Online-Antrag:

Persönliche Angaben

Zunächst machen Sie einige Angaben zu Ihrer Person und Ihrer finanziellen Situation. Dazu zählen unter anderem Ihre Wohnadresse, Ihr Nettoeinkommen und Informationen zu Ihrem Arbeitsverhältnis. Optional können Sie einen zweiten Kreditnehmer angeben, was die Konditionen Ihres Baudarlehens verbessern kann.

Angaben zum Bauvorhaben oder zur Immobilie

Im nächsten Schritt geben Sie an, wofür Sie das Baudarlehen nutzen möchten und in welcher Höhe. Dazu gehören unter anderem der gewünschte Kreditbetrag, vorhandenes Eigenkapital sowie Angaben zur Immobilie oder zum Grundstück. Steht das Objekt noch nicht fest, können Sie den Finanzierungsbedarf nach Ihren Vorstellungen festlegen.

Persönliche Beratung durch einen Finanzierungsspezialisten

Nach Absenden des Online-Antrags meldet sich zeitnah ein Spezialist für Bau- und Immobilienfinanzierung bei Ihnen. Die Beratung erfolgt telefonisch oder auf Wunsch per Video. Sie erhalten einen Überblick über passende Finanzierungsmöglichkeiten und mögliche Zinsgestaltungen. Ihr persönlicher Ansprechpartner unterstützt Sie bei der Auswahl eines geeigneten Baudarlehens.

Kundenbewertungen

Was sollte ich bei einem Baudarlehen beachten?

Eigenkapital

Je mehr Eigenkapital Sie in die Bau- oder Immobilienfinanzierung einbringen, desto günstiger fallen in der Regel die Konditionen Ihres Baudarlehens aus. Als Orientierung gelten etwa 10 bis 20 Prozent des Kauf- oder Baupreises. Idealerweise deckt das Eigenkapital zumindest die Kaufnebenkosten wie Grunderwerbsteuer, Notar- und Grundbuchkosten ab. Ein hoher Eigenkapitalanteil reduziert das Risiko für den Darlehensgeber und kann sich positiv auf den Zinssatz auswirken – insbesondere bei langen Zinsbindungen.

Ratenhöhe und Tilgung

Ein Baudarlehen wird in gleichbleibenden monatlichen Raten zurückgezahlt, die sich aus Zins- und Tilgungsanteil zusammensetzen. Zu Beginn der Laufzeit ist der Zinsanteil höher, während der Tilgungsanteil im Zeitverlauf steigt. Eine ausreichend hohe anfängliche Tilgung hilft dabei, die Restschuld schneller zu reduzieren und Zinskosten zu sparen. Wichtig ist, dass die monatliche Rate dauerhaft zu Ihrer finanziellen Situation passt.

Wie viel Eigenkapital benötige ich für ein Baudarlehen?

Der Eigenkapitalbedarf für ein Baudarlehen hängt von Faktoren wie der Darlehenshöhe, dem Immobilienwert und den Anforderungen der Bank ab. Grundsätzlich gilt: Je mehr Eigenkapital, desto günstiger sind die Konditionen und desto schneller erfolgt die Kreditfreigabe. Aber: Prinzipiell lassen sich, je nach Eigenkapitalanteil, verschiedene Arten von Baudarlehen unterscheiden. Wichtig dabei sind Kauf- bzw- Baupreis und die anfallenden Baunebenkosten und Kaufnebenkosten:

Teilfinanzierung (<100 Prozent)

Hierbei bringen Sie typischerweise mindestens 10, 20 Prozent der Kosten aus Ihrem Eigenkapital ein.

Vollfinanzierung (100-Prozent-Finanzierung)

Bau/Kauf werden komplett durch das Baudarlehen gedeckt, Sie zahlen lediglich die Nebenkosten.

Überfinanzierung (110-Prozent-Finanzierung)

Das Baudarlehen deckt Bau/Kauf und Nebenkosten ab.

Bei umfassenden Modernisierungen oder Sanierungen existieren auch noch höhere Prozentsätze. Etwa, wenn Sie einen sanierungsbedürftigen Altbau kaufen und mit demselben Baudarlehen gleich im Anschluss kernsanieren möchten.

Jedoch gilt: Je wenige Eigenkapital Sie einbringen können, desto größer wird das Risiko der Bank, desto höher wird der angebotene Zinssatz und desto besser muss Ihre Bonität sein.

info

Tipp

In vielen Fällen lässt sich mangelndes Eigenkapital durch Fördermittel ersetzen; etwa der KfW. Auch sind Banken mitunter gewillt, eine gewisse Eigenleistung bei Bau/Sanierung als Eigenkapitalersatz zu akzeptieren – teilweise jedoch nur mit Qualifikationsnachweisen.

Welche Voraussetzungen und Unterlagen sind für ein Baudarlehen nötig?

Voraussetzungen

In der Regel sind folgende Voraussetzungen für eine Baufinanzierung notwendig:

- Gute Bonität

- Volljährigkeit / Geschäftsfähigkeit

- Dauerhafter Wohnsitz in Deutschland

- Konto bei einem deutschen Bankinstitut

Unterlagen zum Objekt

Welche Unterlagen Sie konkret einreichen müssen, ist je nach Darlehensgeber unterschiedlich. Folgende Dokumente können angefragt werden:

- Grundbucheintrag

- Lageplan

- Wohnflächenberechnung

- Wohnnebenkostenabrechnung

- Baubeschreibung und Baukostenkalkulation

Beispielrechnung: Was bringt mir ein Baudarlehen-Vergleich?

Ein Baudarlehen ist für typische Privatpersonen meist der größte Kredit, den sie in ihrem Leben aufnehmen. Sehr oft geht es hier um sechsstellige Beträge – mitunter sogar um 500.000 Euro und mehr. Bei solchen Summen können sich selbst kleinste Unterschiede in den Zinsen in erheblichen Kosten für Sie niederschlagen. Die folgende Beispielrechnung macht das überdeutlich:

| Tilgung | 2 % | 3 % | 4 % |

| Darlehenssumme | 300.000 € | 300.000 € | 300.000 € |

| Sollzinsbindung | 15 Jahre | 15 Jahre | 15 Jahre |

| Angenommener Sollzins | 3,5 % | 3,5 % | 3,5 % |

| Monatliche Rate (ca.) | 1.375 € | 1.625 € | 1.875 € |

| Restschuld nach 15 Jahren (ca.) | 215.000 € | 165.000 € | 115.000 € |

info

Vergleichen ist bei jedem Kredit wichtig

Aufgrund der erheblichen Summen ist das Baudarlehen-Vergleichen ganz besonders wichtig. Wir sprechen hier von mindestens mehreren Tausend Euro Differenz – mitunter sogar mehr. Nutzen Sie deshalb unseren kostenlosen, unverbindlichen Baudarlehen-Vergleich umfassend und arbeiten Sie mit unterschiedlichen Eckdaten, um den für Sie bestmöglichen Kredit zu finden.

Sie suchen ein günstiges Baudarlehen?

Über unseren Kreditvergleich finden Sie passende Baudarlehen zu günstigen Konditionen. Den Antrag dafür stellen Sie bequem online.

Sind Möglichkeiten zur Sondertilgung beim Baudarlehen wichtig?

Sondertilgungen können helfen, ein Baudarlehen schneller zurückzuzahlen und Zinskosten zu reduzieren. Es lohnt sich daher, diese Optionen bereits beim Vergleich von Baudarlehen zu prüfen und vertraglich festzuhalten. Besonders bei zusätzlichen Einnahmen, etwa durch eine Erbschaft oder eine Gehaltserhöhung, bieten Sondertilgungen finanzielle Flexibilität.

Je nach Vereinbarung leisten Sie Sondertilgungen regelmäßig oder einmalig zusätzlich zu den monatlichen Raten. Dadurch sinkt die Restschuld schneller, was sich positiv auf die Laufzeit und die gesamten Zinskosten auswirkt. Wichtig: Sind Sondertilgungen nicht im Vertrag geregelt, kann der Darlehensgeber dafür einen Zinsaufschlag verlangen. Ein sorgfältiger Vergleich der Vertragsbedingungen ist daher entscheidend.

Gängige Sondertilgungsoptionen ohne Zinsaufschlag

In der Praxis haben sich drei Modelle etabliert, bei denen Banken in der Regel keinen zusätzlichen Zins verlangen:

- Prozentuale Sondertilgung: Je nach Bank können jährlich etwa 5 bis 10 Prozent der Darlehenssumme zusätzlich getilgt werden.

- Fester jährlicher Betrag: Sie vereinbaren einen festen Betrag, den Sie einmal pro Jahr zusätzlich zu den laufenden Monatsraten zahlen.

- Sondertilgung über die Laufzeit: Es wird ein Gesamtbetrag festgelegt, den Sie während der Laufzeit flexibel sondertilgen dürfen, häufig zwischen 30 und 50 Prozent der Darlehenssumme.

Gründe für smava

Schufa-neutral & unverbindlich

Schufa-neutral

Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlose Kreditberatung

Kostenlos

Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sichere Datenübertragung

Sicher

Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Besonders günstige Konditionen

Günstig

Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

300.000 zufriedene Kunden

Zufriedenheit

smava vermittelt Kredite mit niedrigen Zinsen und kann inzwischen über 300.000 zufriedene Kunden verzeichnen.

Über 10 Jahre Erfahrung

Erfahrung

smava ist auf günstige Kredite spezialisiert und vermittelt Verbrauchern sowie Gewerbetreibenden bereits seit 2007 Kredite mit niedrigen Zinsen.

Mehrfach ausgezeichnet

Auszeichnung

smava wurde in der Vergangenheit unter anderem als bestes Kreditportal und fairster Kreditanbieter ausgezeichnet.

Schnell zum günstigen Kredit

Schnell

Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlos Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sicher Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Günstig Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

Zufriedenheit smava vermittelt Kredite mit niedrigen Zinsen und kann inzwischen über 300.000 zufriedene Kunden verzeichnen.

Erfahrung smava ist auf günstige Kredite spezialisiert und vermittelt Verbrauchern sowie Gewerbetreibenden bereits seit 2007 Kredite mit niedrigen Zinsen.

smava wurde in der Vergangenheit unter anderem als bestes Kreditportal und fairster Kreditanbieter ausgezeichnet.

Schnell Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

Was ist eine Anschlussfinanzierung beim Baudarlehen und welche Optionen habe ich dafür?

Bei jedem Kredit wird ein Zinssatz zwischen Bank und Darlehensnehmer vereinbart. Bei vielen Baudarlehen bleibt dieser Zinssatz jedoch nur für einen kürzeren Zeitraum festgesetzt als die Laufzeit des gesamten Kredits. Hierzu sollten Sie zunächst Folgendes wissen:

Sofern Sie jedoch für Ihr Baudarlehen keine Zinsbindung bis zum Ende vereinbart haben (was im Privatbereich ausgesprochen selten vorkommt), verbleibt nach Auslaufen der Zinsgarantie eine Restschuld. Um diese zu begleichen, stehen Ihnen zwei Möglichkeiten für Anschlussfinanzierungen offen.

Wichtig ist, dass Sie sich mit dem Thema bereits vor Beginn des Baudarlehens befassen und auch in der ersten Finanzierungsphase bereits Angebote vergleichen:

Bausparvertrag mit Anspar- und Darlehensphase

Ein Bausparvertrag bietet in der Darlehensphase feste Raten und einen garantierten Zinssatz. In der Praxis kann es jedoch zu Wartezeiten kommen, da die Bausparkasse die Darlehen nur in begrenztem Umfang zuteilt. Wird die gewünschte Summe nicht rechtzeitig ausgezahlt, kann eine Zwischenfinanzierung notwendig sein, die mit zusätzlichen Zinskosten verbunden ist. Tipp: Vergleichen Sie Baudarlehen und Bausparverträge frühzeitig, um Planungssicherheit zu schaffen.

Voraussetzungen und Konditionen im Überblick:

- Voraussetzung: Sie planen die verbleibende Restschuld Ihrer Erstfinanzierung etwa acht bis zehn Jahre im Voraus und schließen für diesen Betrag einen Bausparvertrag als Anschlussfinanzierung ab.

- Zinssatz: Der Zinssatz für die spätere Darlehensphase wird bereits beim Vertragsabschluss festgelegt.

- Beginn der Rückzahlung: Nach Abschluss der Ansparphase wechseln Sie in die Darlehensphase und nutzen diese für die Anschlussfinanzierung.

Forward Darlehen

Ein Forward-Darlehen eignet sich besonders, um sich frühzeitig aktuelle Zinskonditionen für eine spätere Anschlussfinanzierung zu sichern. Dies ist vor allem in Phasen niedriger Zinsen sinnvoll. Sie profitieren von der Zinssicherheit über die gesamte vereinbarte Zinsbindungsdauer.

Voraussetzungen und Konditionen im Überblick:

- Voraussetzung: Ihr bestehendes Baudarlehen läuft noch mindestens ein Jahr und höchstens fünf Jahre.

- Zinssatz: Das Forward-Darlehen funktioniert wie ein Annuitätendarlehen. Zinssatz, Laufzeit und Rate werden auf Basis der späteren Restschuld fest vereinbart.

- Beginn der Rückzahlung: Die Rückzahlung startet in der Regel spätestens drei Jahre nach Vertragsabschluss.

info

Gut zu wissen

Die tatsächlichen Kosten beim Hausbau oder bei umfangreichen Umbau- und Sanierungsmaßnahmen lassen sich im Voraus oft nur schwer genau kalkulieren. Reichen die geplanten Mittel nicht aus, kann eine Nachfinanzierung notwendig werden, um das Bauvorhaben abzuschließen.

Jetzt Baudarlehen vergleichen und Planungssicherheit schaffen

Vergleichen Sie passende Baudarlehen unverbindlich und SCHUFA-neutral. Finden Sie eine Finanzierung, die zu Ihrem Vorhaben und Ihrer finanziellen Situation passt – mit transparenten Konditionen und persönlicher Unterstützung.

Jetzt Baudarlehen vergleichen

Jetzt Baudarlehen vergleichen

Die wichtigsten Fragen zum Baudarlehen und Baudarlehen-Vergleich

Was ist ein Baudarlehen?

Ein Baudarlehen ist ein zweckgebundener Kredit zur Finanzierung eines Immobilienkaufs oder -baus. Es wird meist über lange Laufzeiten vergeben und in monatlichen Raten mit Zinsen zurückgezahlt.

Wie viel Eigenkapital benötige ich für ein Baudarlehen?

Je besser Ihre Bonität ist und je höher der Immobilienwert im Vergleich zur Kreditsumme, desto weniger Eigenkapital benötigen Sie – theoretisch. Denn je weniger Eigenkapital Sie einbringen, desto teurer und länger wird der Kredit insgesamt. Bei einem Baudarlehen gilt deshalb die Standardformel, mindestens 10 Prozent als Eigenkapital einzubringen und die Bau-/Kaufnebenkosten zusätzlich selbst stemmen zu können.

Was ist der Unterschied zwischen einem Baudarlehen und einem normalen Kredit?

Ein Baudarlehen ist zweckgebunden für den Bau oder Kauf einer Immobilie, hat meist eine größere Kreditsumme, längere Laufzeit und wird durch Grundbucheintrag abgesichert. Ein Ratenkredit ist flexibel nutzbar und nicht besichert.

Was ist der Unterschied zwischen einer Vorfälligkeitsentschädigung und einer Sondertilgung?

Die Vorfälligkeitsentschädigung wird fällig, wenn Sie den Kredit vorzeitig vollständig zurückzahlen. Sie soll der Bank helfen, den Zinsverlust durch die vorzeitige Rückzahlung auszugleichen. Eine Sondertilgung ist eine freiwillige, zusätzliche Rückzahlung, die den Kreditbetrag reduziert, ohne eine Vorfälligkeitsentschädigung auszulösen, solange die vertraglich festgelegten Sondertilgungsoptionen eingehalten werden.

Wie berechne ich, wie hoch das Baudarlehen wirklich sein muss?

Um die Höhe des Baudarlehens zu berechnen, müssen Sie zunächst den Kaufpreis oder die Baukosten der Immobilie ermitteln. Dann addieren Sie die Nebenkosten wie Grunderwerbsteuer, Notarkosten, Maklergebühren und Grundbuchkosten. Vom Gesamtbetrag ziehen Sie Ihr Eigenkapital ab, um die benötigte Darlehenshöhe zu ermitteln.

Wird ein Baudarlehen im Grundbuch eingetragen?

Ja. Ein Baudarlehen wird in aller Regel im Grundbuch als Grundschuld eingetragen. Das dient der Absicherung der Bank, falls der Kreditnehmer seine Zahlungen nicht leistet. Die Bank hat dann das Recht, die Immobilie zu verwerten, um das Darlehen zurückzuerhalten.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Bonitätsauskunft

- Minikredit

- Kredit für Azubis

- 84 Monate Kredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit