Wenn Sie einen Kredit möchten, ist ein möglichst guter SCHUFA-Score eine zentrale Größe. In diesem Fall müssen Sie jedoch bereits beim Kreditvergleich aufpassen – denn dabei kann falsches Vorgehen Ihren Score unnötig beeinträchtigen. Erfahren Sie daher in diesem Ratgeber alles Wichtige und Wissenswerte rund um eine wirklich SCHUFA-neutrale Kreditanfrage.

Das Wichtigste zur SCHUFA-neutralen Kreditanfrage im Überblick

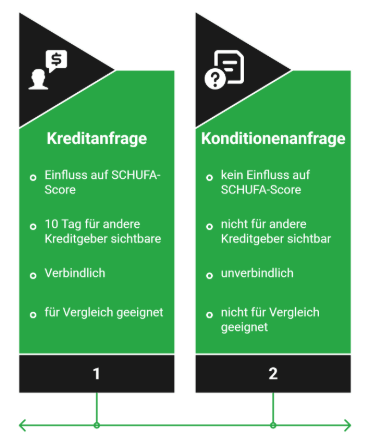

- Ihr SCHUFA-Score ist ein wichtiger Faktor für Ihre Kreditwürdigkeit und beeinflusst, ob und zu welchen Konditionen Sie einen Kredit erhalten.

- Stellen Sie eine konkrete Kreditanfrage, fragt die Bank in der Regel Ihren SCHUFA-Score ab – das kann sich negativ auf Ihren Score auswirken.

- Eine Alternative ist die Konditionsanfrage: Auch hier wird Ihr SCHUFA-Score geprüft, die Anfrage bleibt jedoch SCHUFA-neutral und hat keinen Einfluss auf Ihren Score.

- Stellen Sie eine verbindliche Kreditanfrage daher erst, wenn Sie durch eine Konditionsanfrage bereits passende Angebote und Eckdaten kennen.

- Achten Sie bei Kreditvergleichen auf Begriffe wie „Konditionen prüfen“, um sicherzugehen, dass Ihre Anfrage SCHUFA-neutral erfolgt.

SCHUFA-neutral: Was ist der Unterschied zwischen Kreditanfrage und Konditionenanfrage?

Die Begriffe mögen zwar sehr ähnlich wirken, in Sachen Bankrecht und SCHUFA handelt es sich jedoch um zwei völlig unterschiedliche Belange. Genauer:

Konditionenanfrage

Kreditanfrage

Das bedeutet für Sie Folgendes:

- Die SCHUFA ist in beiden Fällen involviert, weil Banken dort Informationen über Sie abrufen – allerdings stark unterschiedlicher Natur.

- Bei der Kreditanfrage werden jedoch umfassende SCHUFA-Informationen eingeholt, andere Kreditgeber können Ihre Anfrage für 10 Tage sehen. Vor allem aber können mehrere (auch irrtümliche) Kreditanfragen Ihren Score verschlechtern, weil sie (aus Sicht der Auskunftei) auf einen erhöhten Finanzbedarf hindeuten.

- Bei der Konditionenanfrage werden weniger Informationen eingeholt, die Anfrage bleibt für andere Kreditgeber unsichtbar und aufgrund der anderslautenden Eintragung weiß die SCHUFA, dass Sie lediglich allgemeine Konditionen erfragen. Daher beeinflussen selbst mehrere Anfragen Ihren Score nicht.

info

Hinweis

Ihr SCHUFA-Score ist nicht gleichbedeutend mit Ihrer Bonität / Kreditwürdigkeit. Er ist jedoch ein wichtiges Merkmal unter vielen, das Banken zur Ermittlung Ihrer Bonität heranziehen – vor allem, weil er als einziger Faktor verlässliche Rückschlüsse auf Ihr bisheriges Finanzverhalten gestattet.

SCHUFA-neutral: Was bedeutet das konkret?

SCHUFA-neutral heißt also nicht, dass eine Bank bei einer Konditionenanfrage keine Informationen über Sie bei der SCHUFA oder einer anderen Auskunftei erfragt und dass gar kein Eintrag entsteht.

Vielmehr gilt:

- Die SCHUFA speichert auch eine Konditionenanfrage – aber nur aus technischen Gründen und anders markiert als eine Kreditanfrage.

- Nur Sie selbst können – neben der SCHUFA – diesen Eintrag überhaupt in Ihren Daten sehen, insbesondere im Rahmen einer Selbstauskunft.

- Andere Banken, Vertragspartner der SCHUFA und sonstige Dritte haben keinen Zugriff auf diese Information.

- Auch wenn eine Eintragung erfolgt, bleibt Ihr SCHUFA-Score durch die Konditionenanfrage unangetastet.

Mit anderen Worten: SCHUFA-neutral beschreibt also lediglich die fehlende Auswirkung auf Ihren Score, nicht, dass die SCHUFA nichts von einer solchen Anfrage erfährt. Die SCHUFA erfährt lediglich von Ihrer Konditionenanfrage, damit Banken Ihnen realistische Kreditangebote berechnen können; nicht, um Ihre Kreditwürdigkeit zu bewerten.

| Merkmal | Kreditanfrage | Konditionsanfrage |

|---|---|---|

| Einfluss auf SCHUFA-Score? | Ja | Nein |

| Für andere Kreditgeber sichtbar? | 10 Tage | Nein |

| Verbindlich? | Ja | Nein |

| Geeignet für Vergleich? | Nein | Ja |

info

Hinweis

Zwar gibt es keine gesetzliche Verpflichtung, dass Banken Daten der SCHUFA oder einer anderen Auskunftei erheben müssen. Da jedoch insbesondere die SCHUFA seit Jahrzehnten etabliert ist und sehr umfassende Datensätze bereithält, ist die Kooperation zu einem Quasi-Standard für kreditrelevante Themen geworden.

SCHUFA-neutraler Kreditvergleich mit smava

Unabhängig davon, ob ein Kredit für Selbstständige oder ein Sofortkredit zur Umschuldung benötigt wird. Das Vergleichen von Online-Krediten kann mit geringem Aufwand viel Geld sparen.

Über unseren unverbindlichen Kreditvergleich finden Sie ein optimales Angebot für Ihre Rahmenbedingungen. Denn bei uns können Sie aus über 25 Kreditvergabepartnern und mehr als 70 Finanzprodukten Ihren Wunschkredit auswählen.

SCHUFA-neutral: Warum erfährt die SCHUFA überhaupt von einer Konditionenanfrage und speichert diese?

Wenn Sie eine Konditionenanfrage stellen, dann erwarten Sie eine Antwort mit möglichst realistischen, individuellen Kreditkonditionen – und keine allgemeinen Daten, die sich deutlich von denjenigen einer verbindlichen Kreditanfrage unterscheiden würden.

Um Ihnen derart realistische, auf Ihre Informationen zugeschnittene Konditionen unterbreiten zu können, muss eine Bank zwangsläufig eine vereinfachte Bonitätsprüfung durchführen und dazu SCHUFA-Informationen einholen. Allerdings nur, um zu prüfen, ob grundsätzliche Ausschlussmerkmale vorliegen, die einen Kredit von vornherein verhindern würden.

Die SCHUFA speichert hingegen grundsätzlich jede Anfrage eines Vertragspartners aus zwei sehr guten Gründen:

Transparenz für Verbraucher

Indem auch eine harmlose Konditionenanfrage festgehalten wird, können Sie im Rahmen einer Selbstauskunft feststellen, wer Ihre Daten wann und zu welchem Zweck abgefragt hat. Das schützt Sie davor, dass jemand Informationen über Sie einholt, ohne dass es dafür einen triftigen Grund gibt.

Missbrauchsschutz und Kontrolle

Die konsequenten Eintragungen ermöglichen es der SCHUFA, zu überprüfen, ob Banken ihre Anfragen korrekt gegenüber der Auskunftei kennzeichnen und ob Kreditinstitute Konditionsanfragen nicht missbräuchlich als Kreditanfragen nutzen.

info

Gut zu wissen

Da die SCHUFA jedoch klar zwischen reinen Informationsabfragen (zu denen die Konditionenanfrage gehört) und risikorelevanten Ereignissen (wie „echten“ Kreditanfragen) unterscheidet, bleibt die Kreditkonditionenanfrage SCHUFA-neutral. Das heißt, die SCHUFA vermerkt lediglich, dass Sie sich informieren, ohne dass dies Auswirkungen auf Ihr tatsächliches Zahlungsverhalten hat.

Die wichtigsten Fragen zur SCHUFA-neutralen Kreditanfrage

Worin unterscheiden sich Konditionsanfrage und Kreditanfrage?

Der Unterschied liegt vor allem in der Auswirkung auf Ihre SCHUFA. Eine Konditionsanfrage ist SCHUFA-neutral und dient dazu, unverbindlich Kreditangebote zu vergleichen. Eine Kreditanfrage hingegen wird bei der SCHUFA gespeichert und kann sich kurzfristig auf Ihren Score auswirken, da sie als konkretes Interesse an einem Kredit gilt.

Ist eine Konditionsanfrage über smava kostenlos?

Ja. Die Konditionsanfrage über smava ist für Sie vollständig kostenlos und unverbindlich. Sie erhalten passende Kreditangebote, ohne Verpflichtung zum Abschluss und ohne Einfluss auf Ihren SCHUFA-Score.

Was ist bei einer Kreditanfrage zu beachten?

Eine Kreditanfrage sollten Sie erst stellen, wenn Sie sich für ein konkretes Angebot entschieden haben. Mehrere Kreditanfragen in kurzer Zeit können sich negativ auf Ihren SCHUFA-Score auswirken, da sie als erhöhtes Kreditinteresse gewertet werden. Nutzen Sie daher zunächst eine SCHUFA-neutrale Konditionsanfrage zum Vergleich.

Wird eine Konditionsanfrage in der SCHUFA gespeichert?

Ja, eine Konditionsanfrage wird in Ihrer SCHUFA gespeichert. Sie ist jedoch nur für Sie sichtbar und hat keinen Einfluss auf Ihren SCHUFA-Score. Für Banken dient sie lediglich als Hinweis, dass Sie Kreditangebote geprüft haben.

Wie oft kann ich eine Konditionsanfrage stellen?

Sie können beliebig viele Konditionsanfragen stellen, ohne negative Auswirkungen auf Ihren SCHUFA-Score. Es ist sogar sinnvoll, mehrere Angebote zu vergleichen, um passende Konditionen zu finden.

Beeinflusst eine Kreditanfrage meinen SCHUFA-Score dauerhaft?

Nein. Eine Kreditanfrage kann Ihren SCHUFA-Score kurzfristig beeinflussen, hat aber keinen dauerhaften Effekt. Nach einiger Zeit verliert der Eintrag an Relevanz und wird von Kreditgebern nicht mehr berücksichtigt. Einzelne Anfragen sind unproblematisch, viele Anfragen in kurzer Zeit können jedoch vorübergehend negativ wirken.

SCHUFA-neutrale Konditionsanfragen nutzen

Stellen Sie Konditionsanfragen für Ihren Wunschkredit, ohne Ihre SCHUFA zu belasten. Jetzt den passenden Kredit finden.

SCHUFA-neutral Kredite vergleichen

SCHUFA-neutral Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit