Das Wichtigste zur Zinsentwicklung

- EZB hebt Leitzinsen erstmals seit 2023 wieder an: Der EZB-Rat hat am 11. Juni 2026 alle drei Leitzinsen um 0,25 Prozentpunkte erhöht. Ab dem 17. Juni 2026 liegt der Hauptrefinanzierungssatz bei 2,40 Prozent. Hintergrund ist die gestiegene Inflation im Euroraum von zuletzt 3,2 Prozent. Für Kreditnehmer kann das mittelfristig steigende Kreditzinsen bedeuten.

- Individuelle Faktoren entscheidend: Wichtiger als der Leitzins und Zinsentwicklung sind für Ihr persönliches Angebot Ihre Bonität und die Kreditdetails. Der Wettbewerb zwischen den Banken sorgt für große Unterschiede bei den Konditionen

- Ihre Chance als Kreditnehmer: Vergleichen Sie aktiv Angebote. Der aktuelle Median-Zins bei smava beträgt 6,29 % (05/26) für Kredite von 10.000 bis 30.000 Euro bei 37–84 Monaten Laufzeit.

Zinsentwicklung bei Ratenkrediten: Langfristige Trends

Der Zinschart der Bundesbank zeigt die durchschnittlichen Effektivzinsen für neue Konsumentenkredite in Deutschland (1). Auf einen Blick wird die übergeordnete Entwicklung deutlich: Nach einer langen Phase historisch niedriger Zinsen kam es ab 2022 zu einem sehr steilen und deutlichen Zinsanstieg als Reaktion auf die hohe Inflation.

Dieser allgemeine Trend hat den mit Abstand größten Einfluss auf das Zinsniveau. Doch wie sieht es innerhalb eines Jahres aus?

Die Frage der Saisonalität: Sind Kredite in bestimmten Monaten günstiger?

Eine detaillierte Auswertung der historischen Daten der Bundesbank zeigt tatsächlich leichte, wiederkehrende Schwankungen bei den Kreditzinsen im Jahresverlauf.

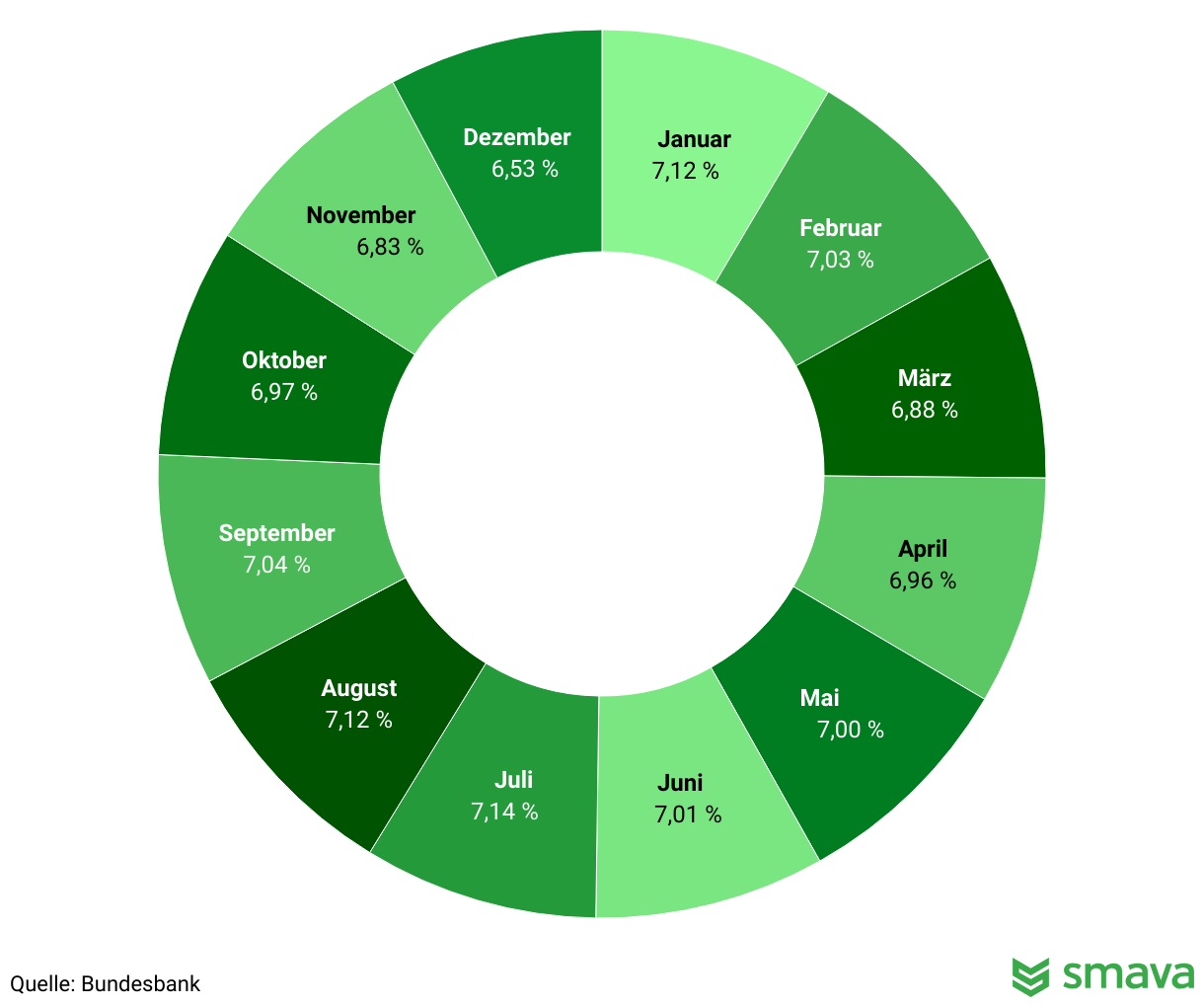

Kreditzinsen im Jahresverlauf

Die Aufschlüsselung der Durchschnittszinsen nach Monat offenbart ein klares Muster: Der Dezember ist mit durchschnittlich 6,53 Prozent Effektivzins der günstigste Monat für einen Kredit. Im Gegensatz dazu stehen die Sommermonate, allen voran der Juli, der mit durchschnittlich 7,14 Prozent den höchsten Zinssatz aufweist. Zum Jahresanfang (Januar) sind die Zinsen tendenziell etwas höher als am Jahresende. Der Unterschied zwischen dem durchschnittlich teuersten und dem günstigsten Monat beträgt also rund 0,61 Prozentpunkte.

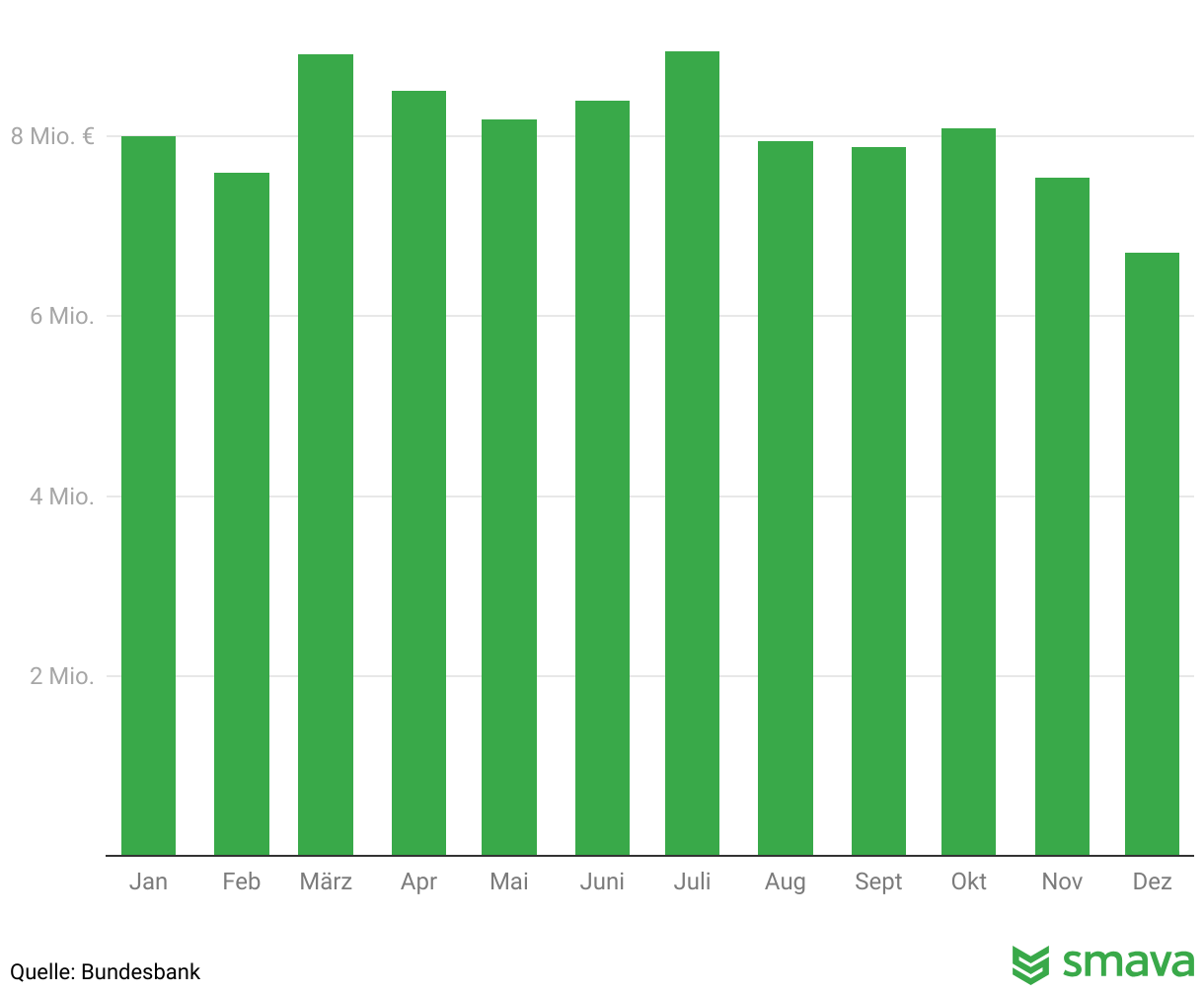

Kreditvolumen im Jahresverlauf

Das neu vergebene Kreditvolumen erreicht typischerweise am Anfang des Jahres (Januar und März) und im Sommer (Juli) seine Spitzenwerte. In diesen Phasen hoher Nachfrage haben Banken weniger Anreiz, die Zinsen zu senken. Gegen Jahresende (November, Dezember) flacht die Nachfrage hingegen sichtbar ab. In diesem wettbewerbsintensiveren Umfeld mit weniger Kreditanfragen könnten Banken ihre Konditionen leicht verbessern, um die geringere Nachfrage auszugleichen und ihre Geschäftsziele zu erreichen.

Eine mögliche Erklärung liegt in der Kreditnachfrage:

Diese Zinsschwankungen lassen sich plausibel mit dem Prinzip von Angebot und Nachfrage erklären. Dies erklärt, warum die Zinsen gerade im nachfrageschwächeren Dezember tendenziell am niedrigsten sind. Ein Blick auf das durchschnittliche monatliche Kreditvolumen stützt diese Annahme.

Was das für Ihren Kredit bedeutet: Ein Rechenbeispiel

Die saisonalen Unterschiede sind messbar, aber in ihrer Auswirkung begrenzt. Eine Beispielrechnung für einen 10.000-Euro-Kredit mit 60 Monaten Laufzeit verdeutlicht dies:

| Monat | Effektivzins | Monatsrate | Zinskosten |

|---|---|---|---|

| Januar | 7,12 % | 197,53 € | 1.851,78 € |

| Juli | 7,14 % | 197,62 € | 1.857,09 € |

| Dezember | 6,53 % | 194,92 € | 1.695,43 € |

Zeitpunkt oder Marktausblick – was ist wirklich entscheidend?

Die Analyse zeigt: Saisonale Effekte bei Kreditzinsen sind vorhanden, im Einfluss bleibt jedoch begrenzt. Wichtiger als der Monat des Kreditabschlusses ist die Frage, wie sich das Zinsumfeld insgesamt entwickelt. Und hier hat sich die Lage zuletzt verändert: Mit der Leitzinserhöhung vom Juni 2026 hat die EZB die Phase sinkender Zinsen beendet. Ob weitere Zinsschritte folgen, hängt von der Inflationsentwicklung ab.

Die nächste Zinsentscheidung steht am 23. Juli 2026 an. In einem Umfeld tendenziell steigender Zinsen kann es sich lohnen, einen geplanten Kreditabschluss nicht unnötig aufzuschieben.

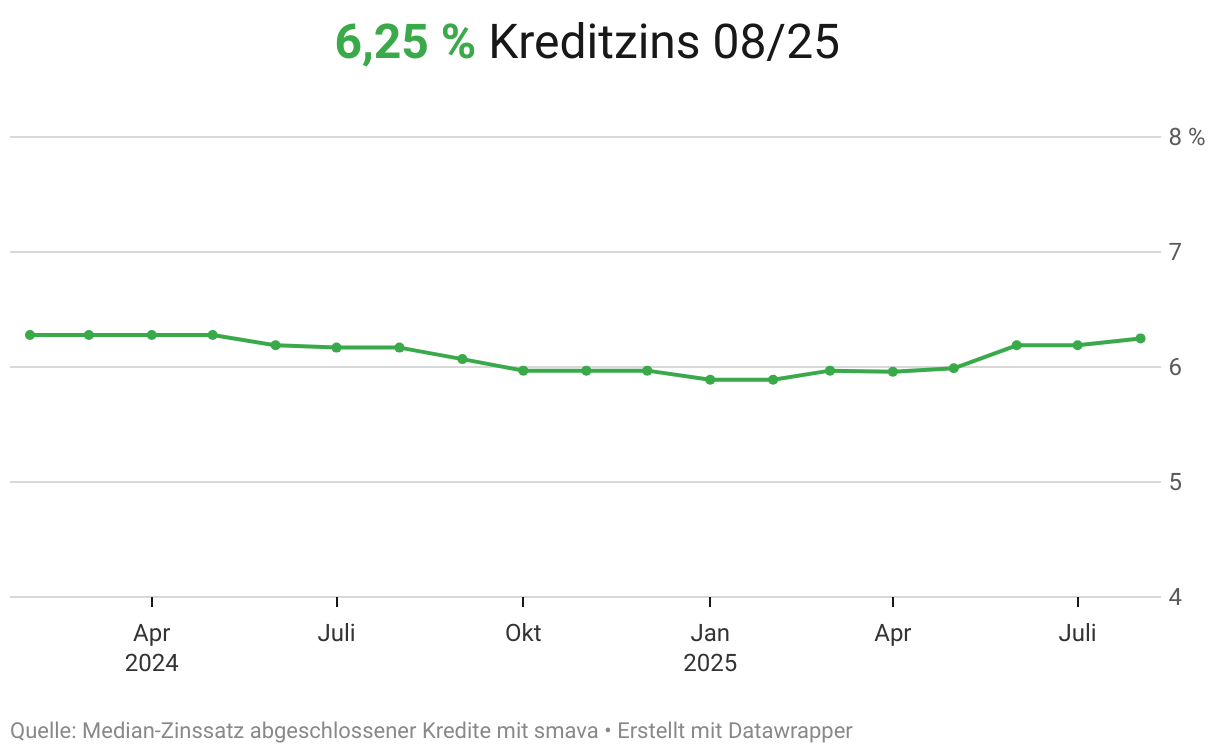

Aktuelle Zinsentwicklung

Mit smava behalten Sie die Zinsentwicklung im Blick: Einfach mit unserem Zinschart und der Zinsprognose unserer Partnerbanken.

Zinsentwicklung: Wie Inflation und Leitzins unsere Kredite beeinflussen

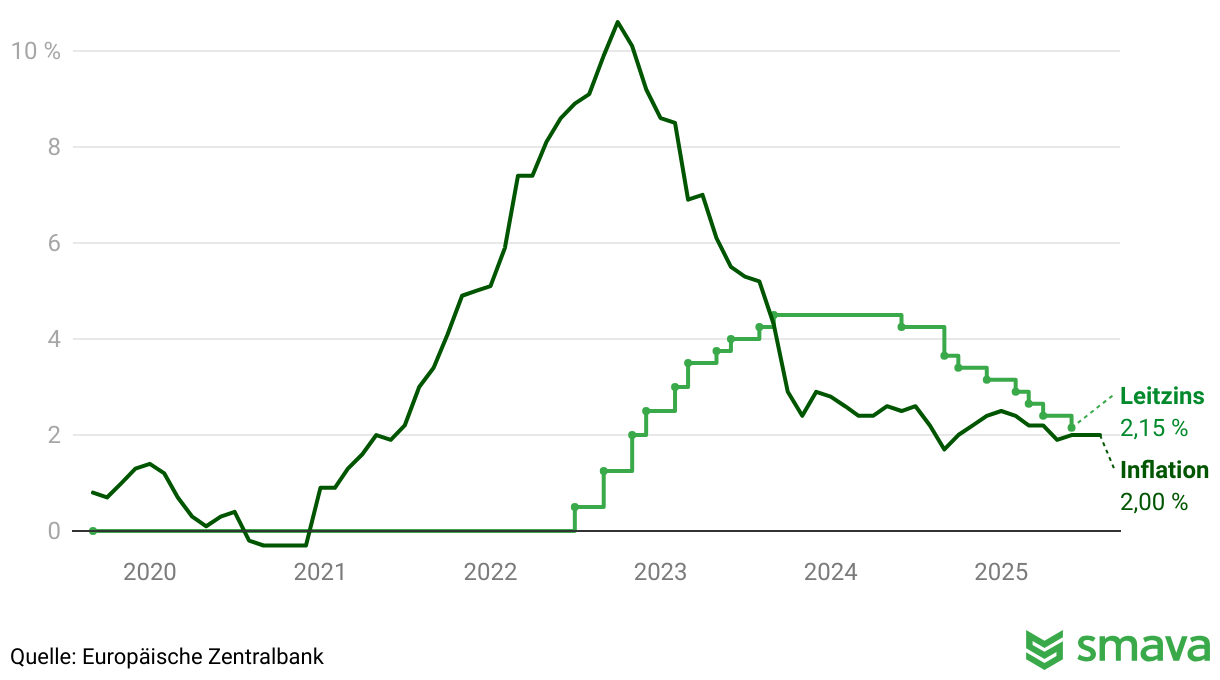

Die Zinsen für Kredite sind ständig in Bewegung. Gesteuert wird diese Entwicklung maßgeblich durch zwei zentrale Kräfte: den Leitzins der Europäischen Zentralbank (EZB) und die Inflationsrate. Das komplexe Zusammenspiel dieser Faktoren bestimmt das allgemeine Zinsniveau. Allerdings kommt eine Änderung nicht immer sofort oder im vollen Umfang bei den Verbrauchern an.

Die Rolle des EZB-Leitzinses

Der wichtigste Leitzins der EZB, der Hauptrefinanzierungssatz, ist das zentrale Steuerungsinstrument der Geldpolitik im Euroraum. Er gibt vor, zu welchen Konditionen sich Geschäftsbanken bei der Zentralbank Geld leihen können. (3)

- Leitzinserhöhung:

Eine Anhebung verteuert die Refinanzierung für Banken. Diese geben die höheren Kosten in der Regel an ihre Kunden weiter, was zu steigenden Zinsen für Kredite führt. - Leitzinssenkung:

Eine Senkung verbilligt die Geldbeschaffung für Banken. Theoretisch führt dies zu günstigeren Kreditzinsen.

In der Praxis ist der Zusammenhang jedoch nicht immer direkt. Banken berücksichtigen bei der Preisgestaltung auch ihre eigenen Kosten, die Markterwartungen und die Risikobewertung. So kann es vorkommen, dass Leitzinssenkungen – wie teilweise im Jahr 2024 beobachtet – nicht unmittelbar zu spürbar günstigeren Krediten führen, weil beispielsweise die langfristigen Kapitalmarktzinsen stabil bleiben oder die Banken ihre Margen anpassen

Die aktuellen EZB-Leitzinsen im Überblick

Am 11. Juni 2026 hat der EZB-Rat alle drei Leitzinsen um jeweils 0,25 Prozentpunkte angehoben. Es ist die erste Zinserhöhung seit September 2023. Seit dem 17. Juni 2026 gelten folgende Sätze:

| Leitzins | Satz seit 17.06.2026 | Vorher |

|---|---|---|

| Hauptrefinanzierungssatz | 2,40 % | 2,15 % |

| Einlagefazilität | 2,25 % | 2,00 % |

| Spitzenrefinanzierungsfazilität | 2,65 % | 2,40 % |

Es ist die erste Zinserhöhung seit September 2023. Damit beendet die EZB den Zinssenkungszyklus, der im Juni 2024 begonnen hatte. Ausschlaggebend war die Inflationsentwicklung: Im Mai 2026 lag die Teuerung im Euroraum bei 3,2 Prozent und damit deutlich über dem Zielwert von 2 Prozent. Die EZB rechnet für das Gesamtjahr 2026 mit einer durchschnittlichen Inflation von rund 3 Prozent.

Inflation als treibende Kraft

Inflation beschreibt den Anstieg des allgemeinen Preisniveaus, wodurch das Geld an Kaufkraft verliert. Das vorrangige Ziel der EZB ist es, die Preisstabilität im Euroraum zu gewährleisten, was sie aktuell als eine Inflationsrate von 2 % definiert. Die Entwicklung der Inflation ist daher der entscheidende Indikator für die Zinspolitik der EZB. (2)

Genau dieses Muster zeigt sich aktuell: Gestiegene Energiepreise und geopolitische Unsicherheiten haben die Inflation im Euroraum wieder über die 3-Prozent-Marke getrieben. Die EZB hat darauf im Juni 2026 mit einer Leitzinserhöhung reagiert und damit signalisiert, dass sie Preisrisiken derzeit stärker gewichtet als die schwache Konjunktur.

Entwicklung von Inflation und Leitzins in Europa

Das Zusammenspiel von Leitzins und Inflation

Obwohl die Zinsentscheidungen der EZB auf einer umfassenden Analyse der Wirtschaftslage – inklusive Konjunktur und Arbeitsmarkt – beruhen, ist die Inflationsentwicklung der dominierende Faktor.

- Bei hoher Inflation → Tendenz zu steigenden Leitzinsen:

Liegt die Inflation deutlich über dem Zielwert, ist eine Anhebung des Leitzinses das primäre Mittel der EZB. Ziel ist es, die Nachfrage zu dämpfen und den Preisdruck zu verringern. Wie die Grafik zeigt, reagierte die EZB auf den Inflationshöhepunkt mit einer Serie von deutlichen Zinserhöhungen. - Bei sinkender Inflation → Tendenz zu fallenden Leitzinsen:

Bewegt sich die Inflation stabil um den Zielwert, kann die EZB den Leitzins senken. Dies soll Kredite verbilligen und so die Wirtschaft anregen.

Die Entscheidung vom Juni 2026 ist ein Lehrbuchbeispiel für den ersten Fall: Die Inflation stieg über mehrere Monate an, die EZB reagierte mit höheren Leitzinsen. Für Kreditnehmer heißt das: Die Refinanzierung wird für Banken teurer, und diese Kosten geben Banken erfahrungsgemäß mit zeitlichem Verzug an Neukunden weiter. Wer einen Kredit plant, sollte die aktuellen Konditionen deshalb zeitnah vergleichen, bevor sich das höhere Zinsniveau in den Angeboten niederschlägt.

Der Bankenwettbewerb als entscheidender Preisfaktor

Neben den großen makroökonomischen Faktoren bestimmt vor allem der Wettbewerb zwischen den Banken, welche Zinsen den Verbrauchern tatsächlich angeboten werden. Der Leitzins der EZB setzt nur den Rahmen, doch wie viel eine Bank am Ende für einen Kredit verlangt, hängt stark von ihrer eigenen Geschäftsstrategie und dem Marktumfeld ab.

Durch die Digitalisierung hat sich dieser Wettbewerb massiv verschärft. Online-Banken, FinTechs und Kreditvergleichsportale erhöhen die Transparenz und den Preisdruck. Verbraucher können heute mit wenigen Klicks Dutzende von Angeboten vergleichen. Dieser intensive Wettbewerb führt dazu, dass Zinsvorteile schneller an die Kunden weitergegeben werden und die Unterschiede zwischen den einzelnen Anbietern erheblich sein können. Für Kreditnehmer bedeutet das: Der Marktdurchschnitt ist nur ein Richtwert – das individuell beste Angebot findet man nur durch einen aktiven Vergleich.

Individuelle Faktoren: Was Ihren persönlichen Zinssatz wirklich bestimmt

Während Leitzins und Inflation das allgemeine Zinsumfeld vorgeben, ist ihr Einfluss auf Ihr konkretes Kreditangebot oft geringer als der Ihrer persönlichen finanziellen Situation. Banken bewerten bei jeder Anfrage das individuelle Risiko. Die folgenden Faktoren sind dabei entscheidend:

6 Tipps: So reagieren Sie clever auf die Zinsentwicklung

Ein Kreditvergleich ist der wichtigste Schritt. Die Zinsunterschiede zwischen den Banken betrugen im Juli 2025 3 Prozentpunkte (4). Schon ein geringfügig niedrigerer Zinssatz kann über die Jahre eine Ersparnis von hunderten oder tausenden Euros bedeuten. Nutzen Sie daher immer die Möglichkeit, sich einen breiten Marktüberblick zu verschaffen.

Ihre Kreditwürdigkeit ist der stärkste persönliche Hebel für gute Zinsen. Überprüfen Sie regelmäßig Ihre SCHUFA-Daten auf Korrektheit und begleichen Sie Rechnungen immer pünktlich. Eine gute Bonität signalisiert der Bank ein geringes Risiko und wird direkt mit besseren Konditionen belohnt.

Wenn Sie bereits einen älteren, hoch verzinsten Kredit haben und das allgemeine Zinsniveau sinkt, kann eine Umschuldung sehr sinnvoll sein. Dabei lösen Sie den alten Kredit durch einen neuen mit einem günstigeren Zinssatz ab und senken so Ihre monatliche Belastung und die Gesamtkosten.

Wählen Sie einen Kreditvertrag, der kostenlose Sondertilgungen ermöglicht. So können Sie zusätzliche Zahlungen leisten, um die Restschuld schneller zu verringern und Zinskosten zu sparen. Achten Sie auch auf die Bedingungen für eine vorzeitige Ablösung, um teure Vorfälligkeitsentschädigungen zu vermeiden.

Sie müssen kein Finanzexperte sein, aber ein grundlegendes Verständnis der Marktlage hilft. Verfolgen Sie die Zinsentscheidungen der EZB und die Inflationsentwicklung. Aktuell ist beides in Bewegung: Im Juni 2026 hat die EZB die Leitzinsen erstmals seit fast drei Jahren wieder angehoben, weil die Inflation auf über 3 Prozent gestiegen ist. Banken passen ihre Kreditkonditionen meist mit einigen Wochen Verzögerung an. Dieses Zeitfenster können Sie nutzen, um Angebote zu vergleichen, bevor sich das höhere Zinsniveau vollständig in den Konditionen widerspiegelt.

Nehmen Sie nur einen so hohen Kredit auf, wie Sie wirklich benötigen. Eine kürzere Laufzeit führt zu höheren Raten, aber deutlich geringeren Gesamtkosten. Eine längere Laufzeit senkt die monatliche Rate, macht den Kredit aber insgesamt teurer. Finden Sie hier die richtige Balance für Ihre finanzielle Situation.

Häufig gestellte Fragen zur Zinsentwicklung

Ihr persönlicher Zinssatz wird weniger vom allgemeinen Markt als von Ihrer individuellen finanziellen Situation bestimmt. Die wichtigsten Faktoren sind:

- Ihre Bonität (SCHUFA-Score): Dies ist der mit Abstand wichtigste Faktor. Je besser Ihr Score, desto günstiger der Zins.

- Die Kreditdetails: Laufzeit, Kreditsumme und Verwendungszweck spielen eine große Rolle.

- Ein zweiter Kreditnehmer: Ein gemeinsamer Antrag verbessert die Sicherheit für die Bank und damit fast immer die Konditionen.

Historische Daten zeigen, dass der Dezember tendenziell die günstigsten Durchschnittszinsen aufweist, vermutlich wegen einer geringeren Nachfrage zum Jahresende. Dieser saisonale Effekt ist jedoch minimal. Übergeordnete Marktentwicklungen und vor allem Ihre persönlichen Faktoren haben einen weitaus größeren Einfluss auf Ihr Angebot. Es lohnt sich also nicht, auf einen bestimmten Monat zu warten

Diese Entscheidung hängt von Ihrer Dringlichkeit ab:

- Wenn Sie den Kredit jetzt benötigen: Warten ist spekulativ. Es ist sinnvoller, durch einen umfassenden Kreditvergleich das bestmögliche Angebot im aktuellen Zinsumfeld zu finden.

- Wenn Ihr Vorhaben flexibel ist: Sie könnten auf potenziell sinkende Zinsen hoffen. Es gibt jedoch keine Garantie, wann oder ob dies geschieht.

Ein guter Mittelweg: Nehmen Sie den benötigten Kredit jetzt auf und prüfen Sie bei zukünftig sinkenden Zinsen die Möglichkeit einer günstigeren Umschuldung.

Von niedrigen Zinsen profitieren

Die Zinsentwicklung verstehen und über den Vergleich günstige Zinsen finden.

Zinsen vergleichen

Zinsen vergleichen

Quellenangaben

(1) Deutsche Bundesbank: MFI Zinsstatistik, Einlagen- und Kreditzinssätze. Verfügbar unter:

https://www.bundesbank.de/de/statistiken/geld-und-kapitalmaerkte/zinssaetze-und-renditen/einlagen-und-kreditzinssaetze

(2) Europäische Zentralbank (EZB), Data Portal: Inflation and consumer prices. Verfügbar unter: https://data.ecb.europa.eu/data/data-categories#inflation-and-consumer-prices

(3) Europäische Zentralbank (EZB): Wichtige EZB-Zinssätze. Verfügbar unter: https://www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.de.html

(4) smava GmbH: Durchschnittswert für auf der Plattform smava.de angebotene Konsumentenkredite im angegebenen Zeitraum.

(5) smava GmbH: Dargestellt ist der durchschnittliche effektive Jahreszinssatz (Median) von Konsumenten- bzw. Ratenkrediten, die Kreditnehmer nach einem Kreditvergleich über smava abgeschlossen haben, aufgeschlüsselt nach Bundesland. Berücksichtigt wurden Kredite mit Beträgen zwischen 10.000 und 30.000 Euro und Laufzeiten von 37 bis 84 Monaten, die im Zeitraum von Juni 2024 bis Januar 2026 abgeschlossen wurden.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- 36 Monate Kredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- 110.000 Euro Kredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne SCHUFA

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- 9.000 Euro Kredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit