Die 50-30-20-Regel hilft Ihnen, Ihre Finanzen einfach zu strukturieren und gezielt zu sparen. Gleichzeitig behalten Sie Ihre Ausgaben im Blick und schaffen die Grundlage für größere Vorhaben wie eine Finanzierung. Wie die Regel funktioniert und wie Sie sie im Alltag anwenden, erfahren Sie hier.

Das Wichtigste zur 50-30-20 Regel im Überblick

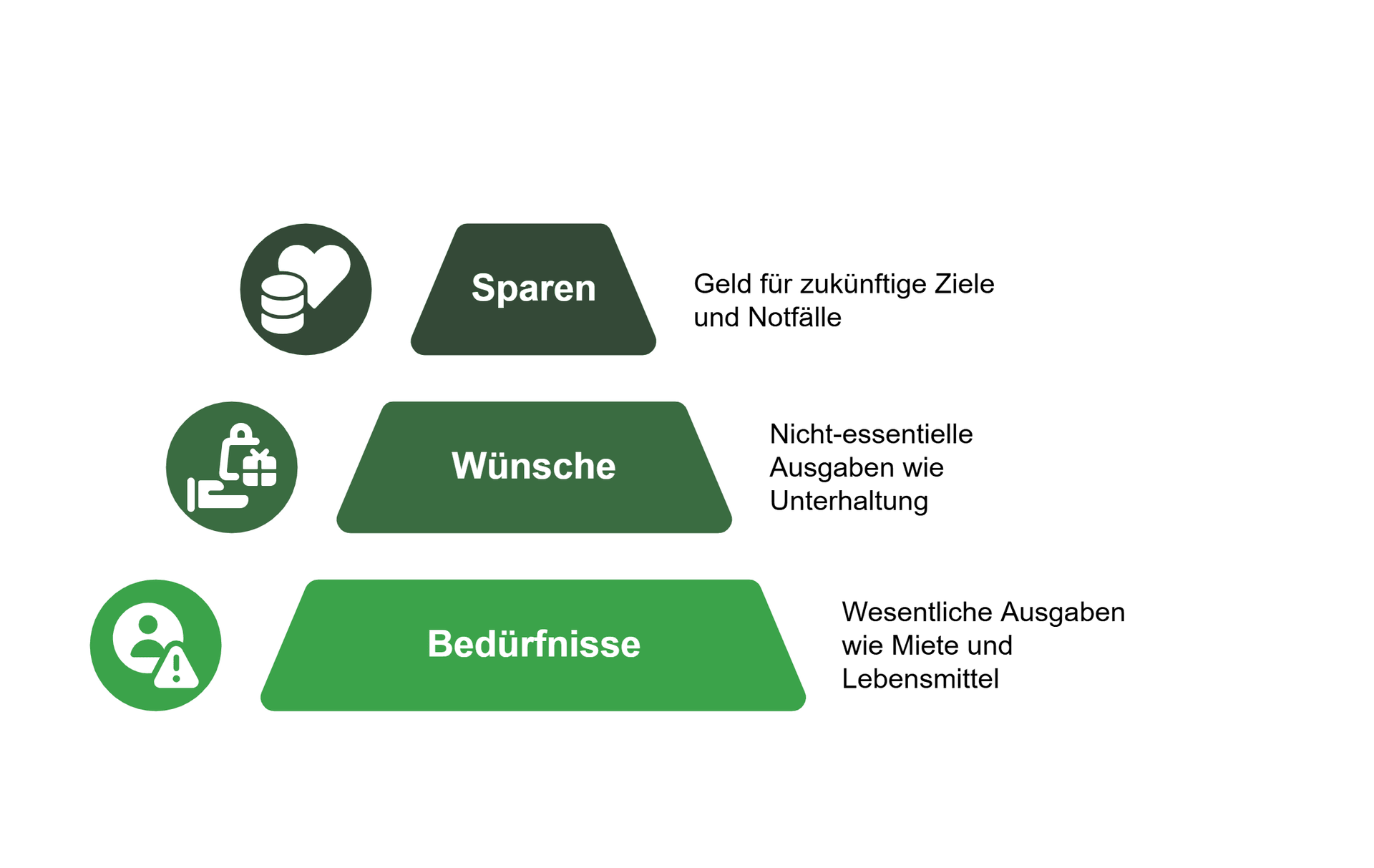

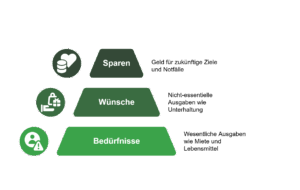

- Die 50-30-20 Regel ist ein Budgetierungsmodell, das Ihr Einkommen in drei Bereiche aufteilt: 50 Prozent für Fixkosten, 30 Prozent für Freizeit und 20 Prozent für Sparen oder zusätzliche Kredittilgung.

- Ziel der Regel ist es, Ihr Budget realistischer zu planen und zu kontrollieren sowie einen besseren Überblick über Ihre Finanzen und kontinuierliches Sparen zu ermöglichen.

- Wer seine Finanzen konsequent nach der 50-30-20 Regel organisiert, kann auch einen Kredit besser kalkulieren und langfristig zuverlässiger zurückzahlen.

- Die Regel ist jedoch nicht für jede Einkommenssituation gleichermaßen geeignet: Bei niedrigen Einkommen sind 50 Prozent Fixkosten oft schwer einzuhalten, während bei höheren Einkommen größere Sparanteile möglich sind.

Was ist die 50-30-20 Regel und wie funktioniert sie?

Die 50-30-20 Regel basiert auf einer festen prozentualen Aufteilung Ihres monatlichen Nettoeinkommens. Halten Sie diese Struktur über einen längeren Zeitraum ein, entsteht ein stabiles Haushaltsbudget, das sowohl planbar als auch flexibel genug für individuelle Bedürfnisse bleibt.

Für die Praxis bedeutet das:

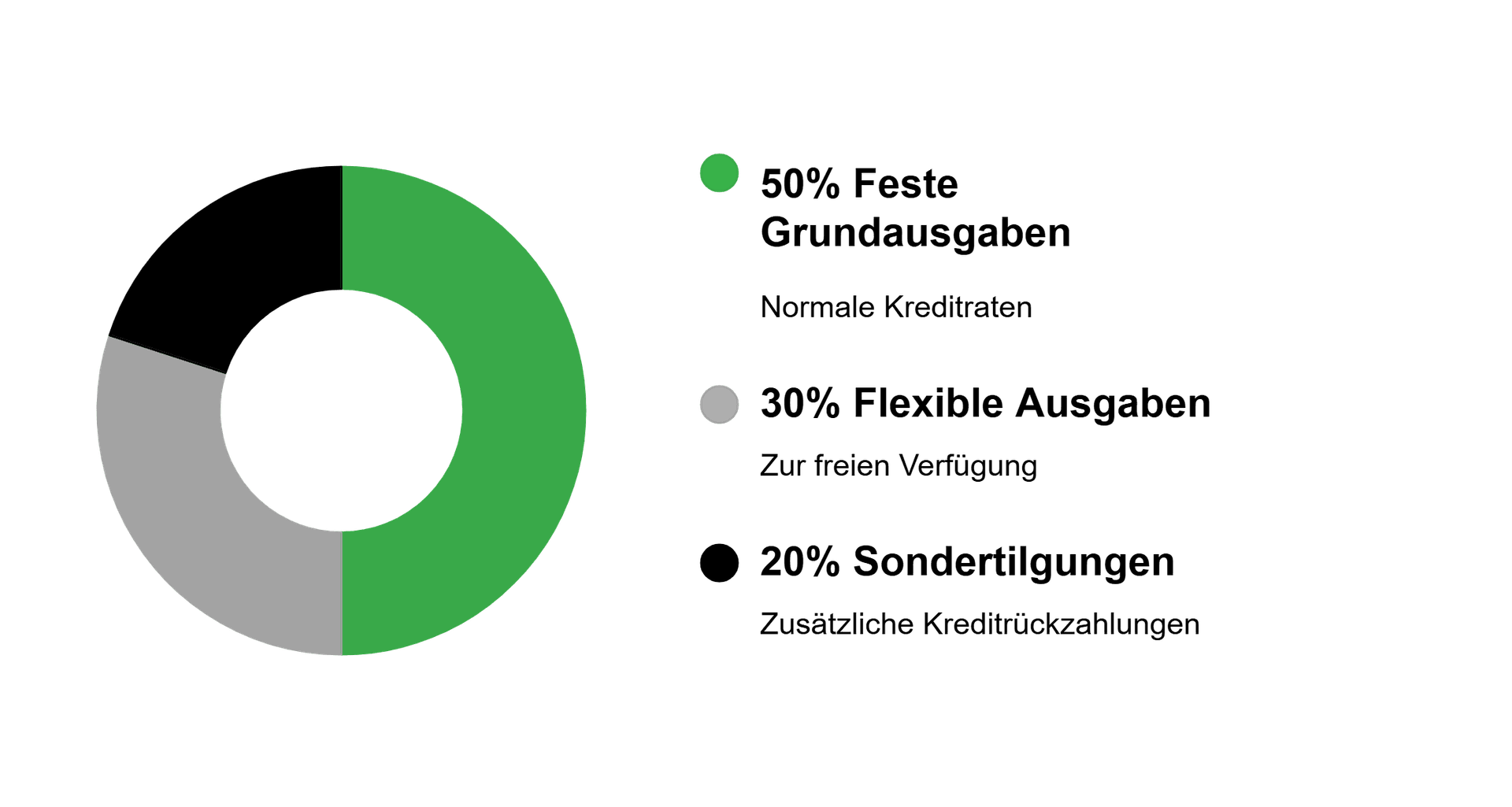

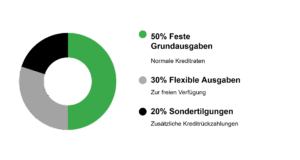

50 Prozent für Grundausgaben

30 Prozent zur freien Verwendung

20 Prozent für Sparen und Sondertilgung

info

Hinweis

Die normalen Raten bestehender Kredite gehören immer in die 50 Prozent der fixen Grundausgaben. Die 20 Prozent sind nur für Sondertilgungen reserviert, die über diese festen Ratenbeträge hinausgehen.

Kredite sicher finanzieren

Mit der 50-30-20 Regel behalten Sie nicht nur Ihr Budget im Überblick, sondern können auch Ihre Kredite sicher finanzieren. Planen Sie die Tilgungsrate zunächst in die 50-Prozent-Kategorie mit ein. Die Höhe der monatlichen Rate sollte dann nur so hoch sein, dass Sie diese ohne finanzielle Probleme zahlen können. Mit unserem Kreditrechner können Sie die gewünschte Monatsrate für einen Kredit berechnen und anschließend über unseren Kreditvergleich passende Kredite finden.

Wie wende ich die 50-30-20 Regel in der Praxis an?

Nettoeinkommen berechnen

Hierzu betrachten Sie einfach Ihre Gehaltsabrechnungen bzw. vergleichbare Dokumente. Vergessen Sie aber nicht, etwaige zusätzliche Einnahmen hinzuzurechnen – etwa aus Vermietungen. Wenn solche Zusatzeinnahmen eher unregelmäßig erfolgen, empfiehlt es sich, einen Mittelwert pro Monat zu bilden.

Ausgaben kategorisieren und bewerten

Hierfür ziehen Sie Ihre Kontoauszüge bzw. einen vergleichbaren Datensatz im Onlinebanking zurate. Typischerweise genügen die jüngsten drei bis vier Monate, so erfassen Sie auch quartalsweise Kosten. Ordnen Sie dann jeden Ausgabenpunkt einer der drei Kategorien der 50-30-20 Regel zu: Grundausgaben, Freie Verwendung, Sparen & Sondertilgung. Anschließend können Sie in den Kategorien addieren, um drei Gesamtbeträge zu erhalten.

Budget an die 50-30-20 Regel anpassen

Bilden Sie aus den drei Gesamtbeträgen prozentuale Werte bezogen auf Ihr Nettoeinkommen und vergleichen Sie diese anschließend mit der 50-30-20 Regel. Liegt eine Kategorie über dem Prozentwert, sollten Sie anhand der Ausgabenliste prüfen, wo Einsparungen möglich sind. Es gilt: Je konsequenter Sie bei 50 und 30 Prozent sparen, desto leichter erreichen sie den 20-Prozent-Anteil für Rücklagen.

info

Hinweis

Sie können die 50-30-20 Regel sowohl auf Ihre Person allein anwenden oder die Gesamteinnahmen und -ausgaben Ihres Haushalts. In der Praxis von Menschen in Partnerschaften und Familien ist es meist realistischer, das gesamte Haushaltsbudget zu betrachten, da viele Einnahmen und Ausgaben gemeinschaftlich getragen werden.

Beispielrechnung: Wie kann die 50-30-20 Regel beim Sparen helfen?

Bei einem monatlichen Nettoeinkommen von 3.000 Euro ergibt sich mit der 50-30-20 Regel folgende Aufteilung und jährliche Ersparnis:

| Ausgaben nach der 50-30-20 Regel | Summe |

|---|---|

| 50 Prozent für feste Grundausgaben | 1.500 Euro / Monat |

| 30 Prozent für freie Verwendung | 900 Euro / Monat |

| 20 Prozent für Sparen & Sondertilgungen | 600 Euro / Monat |

| Gesparte Summe pro Jahr | 7.200 Euro / Jahr |

Die wichtigsten Fragen zur 50-30-20 Regel

Wie funktioniert die 50-30-20-Regel?

Die 50-30-20-Regel teilt Ihr monatliches Nettoeinkommen in drei feste Bereiche auf: 50 Prozent für notwendige Ausgaben wie Miete oder Lebensmittel, 30 Prozent für persönliche Wünsche und 20 Prozent für Sparen oder Schuldenabbau. So schaffen Sie eine klare Struktur für Ihre Finanzen und behalten jederzeit den Überblick.

Wie viel kann ich mit der 50-30-20 Regel sparen?

Mit der 50-30-20-Regel sparen Sie in der Regel etwa 20 Prozent Ihres Nettoeinkommens. Wie hoch der tatsächliche Sparbetrag ist, hängt von Ihrem Einkommen und Ihren fixen Ausgaben ab. Bereits kleinere Anpassungen im Alltag können dazu führen, dass Sie langfristig mehr zurücklegen.

Was bringt mir die 50-30-20 Regel?

Die 50-30-20-Regel hilft Ihnen, Ihre Ausgaben bewusst zu steuern und finanzielle Ziele schneller zu erreichen. Sie erkennen Sparpotenziale, vermeiden unnötige Ausgaben und bauen Schritt für Schritt Rücklagen auf, ohne Ihren Alltag stark einzuschränken.

Für wen eignet sich die 50-30-20 Regel?

Die 50-30-20-Regel eignet sich für alle, die ihre Finanzen einfach strukturieren möchten. Besonders hilfreich ist sie für Einsteiger, Haushalte mit regelmäßigem Einkommen oder Personen, die gezielt sparen oder Schulden abbauen wollen.

Was mache ich, wenn ich die 50-30-20-Regel nicht einhalten kann?

Wenn Ihre Fixkosten bereits mehr als 50 Prozent Ihres Einkommens ausmachen, passen Sie die Verteilung flexibel an. Wichtig ist, dass Sie bewusst mit Ihrem Geld umgehen und auch mit kleinen Beträgen regelmäßig sparen. Die Regel dient als Orientierung, nicht als starre Vorgabe.

Kann ich die 50-30-20-Regel an meine Lebenssituation anpassen?

Ja, die 50-30-20-Regel lässt sich individuell anpassen. Je nach Einkommen, Lebensphase oder finanziellen Zielen können Sie die Anteile verschieben. Entscheidend ist, dass Sie eine für sich passende Balance zwischen Ausgaben und Sparen finden.

Kredite passend zur 50-30-20-Regel

Wenden Sie die 50-30-20-Regel an und vergleichen Sie Kredite, die zu Ihrem Budget passen.

Kreditangebote vergleichen

Kreditangebote vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit