Ob für eine neue Anschaffung, die Immobilienfinanzierung oder eine Umschuldung: Es gibt verschiedene Kreditarten mit unterschiedlichen Zwecken, Laufzeiten und Konditionen. Hier erfahren Sie, welche Varianten es gibt, worauf Sie achten sollten und wie Sie den passenden Kredit für Ihre Situation finden.

Das Wichtigste zum Thema Kreditarten

- Kreditarten unterscheiden sich vor allem nach ihrem Verwendungszweck (zum Beispiel Auto, Immobilie oder freie Verwendung).

- Der Ratenkredit ist am weitesten verbreitet. Er ist flexibel nutzbar und muss in festen monatlichen Raten zurückgezahlt werden.

- Für den jeweiligen Zweck bieten spezialisierte Kredite wie der Autokredit oder der Immobilienkredit oft bessere Konditionen.

- Durch einen Kreditvergleich finden Sie die zu Ihnen passenden Konditionen und vermeiden unnötige Mehrkosten.

- Prüfen Sie immer, ob Sondertilgungen möglich sind und ob der Kredit zu Ihrer finanziellen Situation passt.

Welche Kreditarten gibt es?

Ratenkredit – flexibel einsetzbar

Der Ratenkredit ist die in Deutschland am häufigsten genutzte Kreditart. Er eignet sich für nahezu alle Vorhaben, wie beispielsweise neue Möbel, eine Reise oder die Umschuldung bestehender Kredite.

- Die monatlichen Raten sind fest.

- Die Laufzeit beträgt zwischen 12 und 120 Monaten.

- Die Nutzung ist frei wählbar.

➔ Mehr erfahren: Ratenkredit bei smava

Autokredit – für den Fahrzeugkauf

Ein Autokredit ist zweckgebunden und in der Regel günstiger als ein klassischer Ratenkredit. Die Bank erhält das Auto als Sicherheit.

- Er ist speziell für Neu- und Gebrauchtwagen geeignet.

- Meist günstigere Zinsen durch Sicherheiten

- Sie haben die Möglichkeit, das Fahrzeug bar zu bezahlen und Rabatte auszuhandeln.

➔ Mehr erfahren: Autokredit bei smava

Immobilienkredit – für Haus oder Wohnung

Immobilienkredite haben in der Regel hohe Summen und lange Laufzeiten. Sie dienen der Finanzierung von Kauf, Bau oder Modernisierung.

- Sehr lange Laufzeiten (oft 10–30 Jahre)

- Absicherung über Grundschuld.

- Es gelten besondere Regeln für Sondertilgungen und Anschlussfinanzierungen.

➔ Mehr erfahren: Immobilienfinanzierung bei smava

Umschuldungskredit – Bestehende Kredite ablösen

Mit einer Umschuldung können Sie teure Kredite zusammenfassen oder gegen ein günstigeres Darlehen austauschen.

- Eine Zinsersparnis ist möglich.

- Sie haben eine bessere Übersicht, da Sie nur eine Rate zahlen.

- Flexibilität durch neue Laufzeitgestaltung

➔ Mehr erfahren: Umschuldung bei smava

Dispositionskredit – eine kurzfristige Lösung

Er ist direkt ans Girokonto gebunden und kann jederzeit in Anspruch genommen werden. Er ist zwar praktisch, aber teuer.

- Er ist sehr flexibel und ohne Antrag.

- Es gibt keine feste Laufzeit.

- Aufgrund der hohen Zinsen ist er nur für kurzfristige Engpässe geeignet.

➔ Mehr erfahren: Dispokredit

Rahmenkredit – flexible Alternative zum Dispo

Ein Rahmenkredit funktioniert wie ein flexibler Kreditrahmen, den Sie bei Bedarf zu günstigeren Zinsen als beim Dispo nutzen können.

- Die Rückzahlung ist flexibel und es gibt keine feste Rate.

- Der Kreditrahmen steht Ihnen dauerhaft zur Verfügung.

- Zinsen fallen nur für den genutzten Betrag an.

➔ Mehr erfahren: Rahmenkredit

Welcher Kredit wird am leichtesten genehmigt?

Wie leicht ein Kredit genehmigt wird, hängt vor allem von der Bonität, dem Einkommen und der Kreditsumme ab. Kredite mit geringerem Betrag und kurzer Laufzeit – etwa ein Kleinkredit oder Online-Sofortkredit – werden meist schneller bewilligt, weil das Risiko für die Bank geringer ist. Ganz ohne Prüfung vergibt jedoch keine seriöse Bank Kredite. Wichtig ist daher immer eine positive Bonität und realistische Rückzahlungsfähigkeit. Angebote, die mit „sofortiger Genehmigung ohne Prüfung“ werben, sollten kritisch geprüft werden.

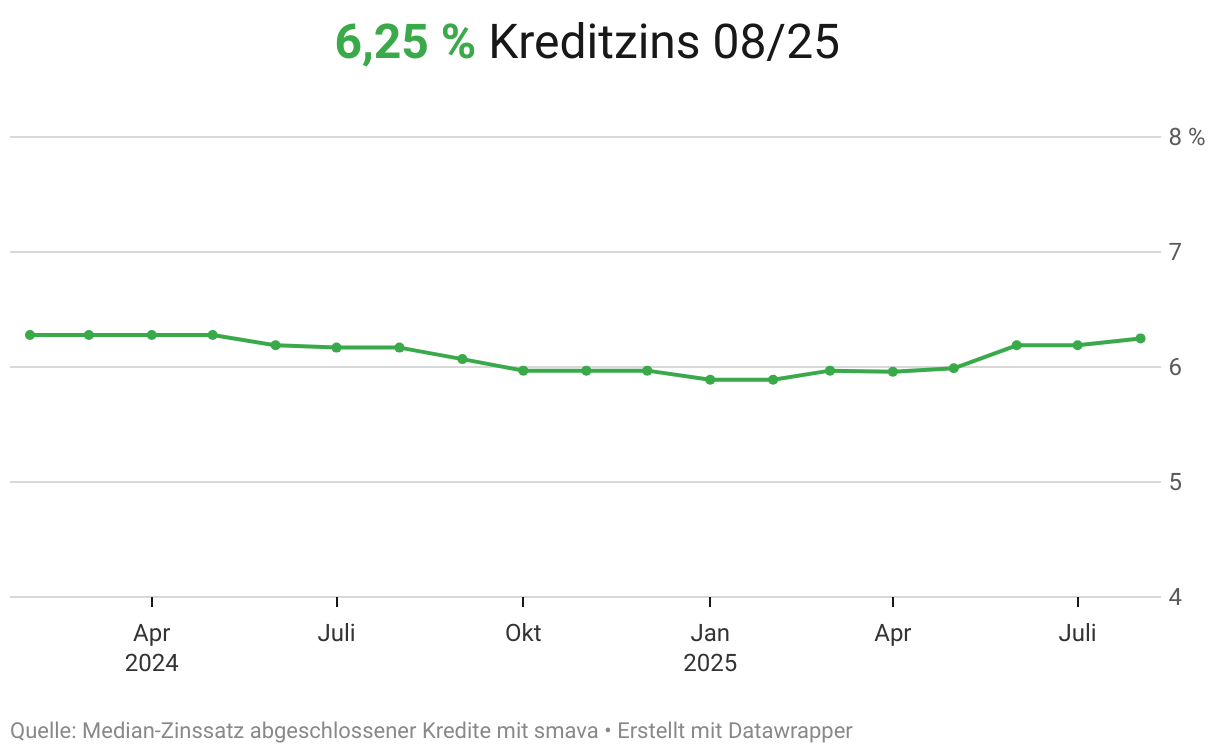

Wie entwickeln sich die Zinsen aktuell?

Bevor Sie sich für eine Kreditart entscheiden, lohnt es sich, einen Blick auf die aktuelle Zinslage zu werfen. Denn bei der Wahl der passenden Kreditart sind nicht nur der Verwendungszweck, sondern auch die aktuellen Zinssätze entscheidend. So wird ein Ratenkredit für freie Anschaffungen oft zu anderen Konditionen vergeben als ein zweckgebundener Autokredit oder eine Immobilienfinanzierung mit langer Laufzeit. Deshalb ist es wichtig, neben den verschiedenen Kreditarten auch die Zinsentwicklung im Blick zu behalten.

Welcher Kredit passt zu mir?

Die Entscheidung für eine bestimmte Kreditart hängt stets von Ihrer persönlichen Situation ab. Nicht jeder Kredit ist für jedes Vorhaben geeignet. Die richtige Wahl kann Ihnen bares Geld sparen. Achten Sie deshalb auf folgende Kriterien:

Verwendungszweck

Finanzielle Situation

Sicherheiten

Laufzeit

Unser Tipp: Nutzen Sie einen Kreditvergleich

So können Sie die Konditionen verschiedener Kreditarten direkt miteinander vergleichen. So sehen Sie auf einen Blick, welches Angebot am besten zu Ihrem Bedarf passt und können unnötige Mehrkosten vermeiden.

Jetzt Kredite vergleichen

Jetzt Kredite vergleichen

Wonach werden Kreditarten unterteilt?

Kreditarten lassen sich nach unterschiedlichen Kriterien unterscheiden. Bevor Sie einen Kredit beantragen, sollten Sie sich bezüglich der verschiedenen Kreditarten einen Überblick verschaffen. Denn je nachdem, wofür Sie gerade Geld benötigen oder in welcher individuellen Situation Sie sich befinden, kommen für Sie andere Kreditarten infrage. Diese können beispielsweise nach den folgenden Eigenschaften unterteilt werden:

- Verwendungszweck – wofür wird der Kredit genutzt? (z. B. Autokredit)

- Beantragung – wie wird der Kredit beantragt? (z. B. online)

- Antragsteller – wer benötigt den Kredit? (z. B. Kredit für Selbstständige)

- Kreditgeber – wer gewährt den Kredit? (z. B. Bank oder Kreditvermittler)

Beispiele für Kreditarten nach Zielgruppe

Bei der Kreditvergabe spielt nicht nur der Verwendungszweck, sondern auch Ihre persönliche Situation eine Rolle. Banken schätzen das Risiko einer Rückzahlung je nach Beruf, Einkommen und Sicherheit unterschiedlich ein. Daraus ergeben sich für verschiedene Antragstellergruppen unterschiedliche Kreditarten und Konditionen.

Häufige Fragen zum Thema Kreditarten

Wann ist welcher Kredit sinnvoll?

Ein Ratenkredit eignet sich für die Finanzierung freier Anschaffungen mit planbaren Raten. Für den Kauf eines Fahrzeugs bieten Autokredite oft günstigere Konditionen. Beim Hauskauf oder Bau ist ein Immobilienkredit erforderlich. Bei kurzfristigen Engpässen kommen Dispo- oder Rahmenkredit infrage, die zwar flexibel, aber teurer sind.

Welche Kreditarten gibt es in Deutschland?

Zu den gängigsten Kreditarten zählen Ratenkredit, Autokredit, Immobilienkredit, Umschuldungskredit, Dispositionskredit und Rahmenkredit. Darüber hinaus gibt es spezielle Varianten, beispielsweise Ausbildungskredite, Studentenkredite oder Beamtenkredite.

Was ist der Unterschied zwischen Ratenkredit, Dispo und Rahmenkredit?

Ein Ratenkredit wird in festen Monatsraten zurückgezahlt. Der Dispo ist ein flexibler Überziehungsrahmen auf dem Girokonto, der jedoch mit hohen Zinsen verbunden ist. Der Rahmenkredit bietet eine ähnliche Flexibilität wie der Dispo, ist aber in der Regel günstiger und unabhängig vom Girokonto.

Welcher Kredit passt zu mir?

Das hängt ganz von Ihrem Bedarf ab. Wenn Ihnen Planungssicherheit wichtig ist, ist ein Ratenkredit die richtige Wahl. Wenn Ihnen Flexibilität wichtig ist, ist ein Rahmenkredit die richtige Wahl. Wenn Sie über Sicherheiten verfügen, sind ein Autokredit oder ein Immobilienkredit oft günstiger. Bei bestehender Verschuldung kann eine Umschuldung sinnvoll sein.

Beeinflusst die Kreditart die Kosten für meinen Kredit?

Ja, zweckgebundene Kredite, wie beispielsweise Autokredite oder Immobilienkredite, sind in der Regel günstiger. Ratenkredite sind zwar flexibel, aber oft etwas teurer. Dispo- und Rahmenkredite haben die höchsten Zinsen.

Kann ich einen Kredit jederzeit vorzeitig zurückzahlen?

Oft sind Sondertilgungen oder eine vollständige Rückzahlung möglich. Manche Banken verlangen dafür eine Vorfälligkeitsentschädigung, deren Höhe gesetzlich begrenzt ist.

Welche Unterlagen brauche ich für eine Kreditanfrage?

In der Regel verlangen Banken Gehaltsnachweise, Kontoauszüge und einen Ausweis. Selbstständige reichen oft zusätzlich Steuerbescheide oder Einnahmen-Überschuss-Rechnungen ein.

Weitere Infos und Tipps zu Ihrem Kredit

Den richtigen Kredit finden – einfach & transparent

Finden Sie in wenigen Minuten heraus, welche Kreditart und welche Konditionen am besten zu Ihnen passen. Vergleichen Sie unverbindlich Angebote von über 20 Banken und vermeiden Sie so unnötige Mehrkosten.

Jetzt Kredite vergleichen

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit