Auch in einer Ehe trifft man nicht jede finanzielle Entscheidung gemeinsam – was völlig in Ordnung ist. Aber wie sieht es bei Krediten aus? Können Sie einfach allein unterschreiben oder braucht es stets die Zustimmung Ihres Ehepartners? Dieser Ratgeber erklärt Ihnen alles Relevante und Wissenswerte zu diesem komplexen Thema.

Das Wichtigste zum Kredit ohne Ehepartner-Zustimmung im Überblick

- Ein Kredit kann grundsätzlich ohne Zustimmung des Ehepartners aufgenommen werden. Maßgeblich ist, wer den Kreditvertrag unterschreibt – nur diese Person haftet gegenüber der Bank für die Rückzahlung.

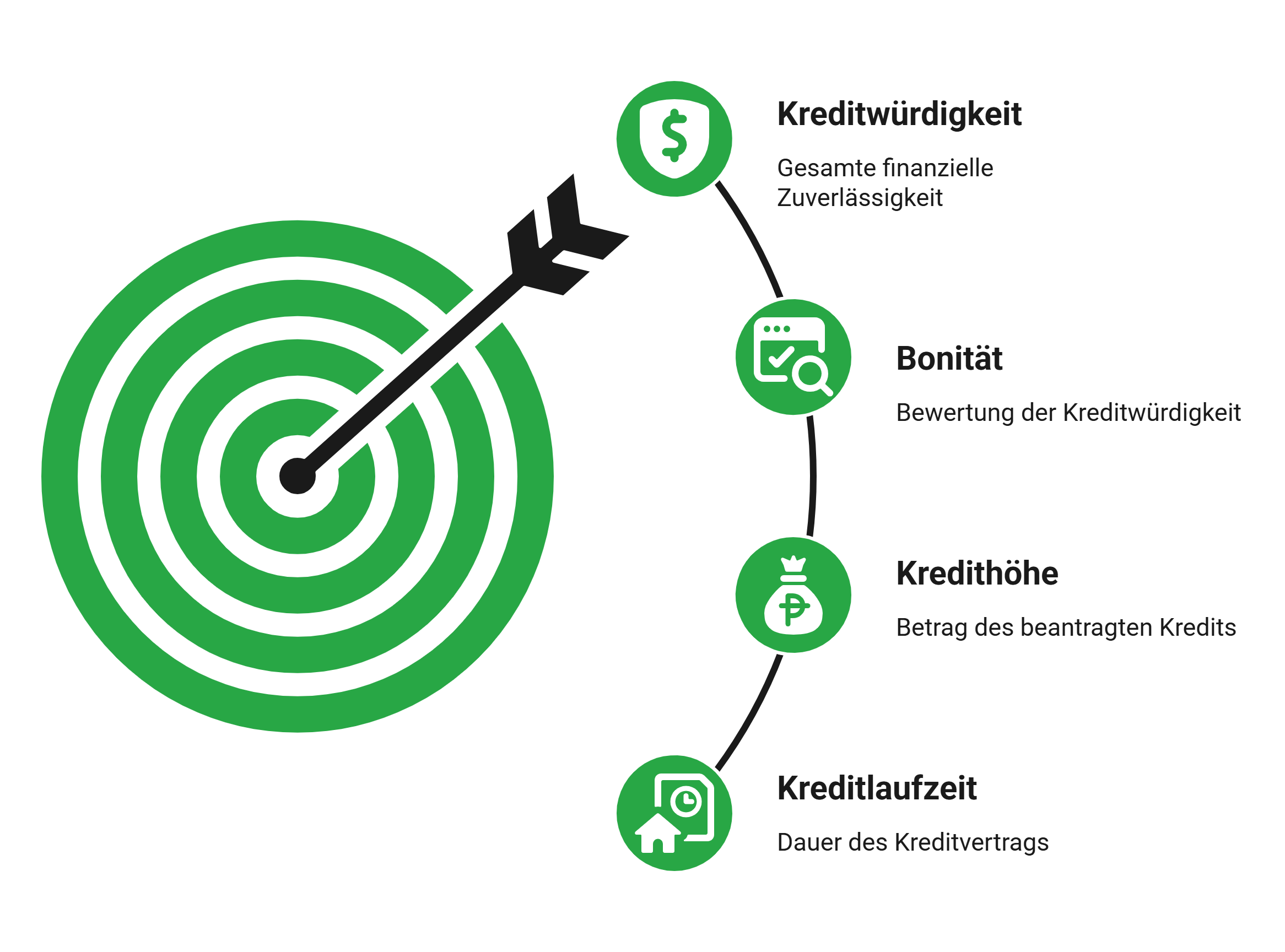

- Für die Kreditentscheidung prüfen Banken in erster Linie Ihre eigene Bonität. Einkommen, SCHUFA-Score und bestehende Verpflichtungen stehen dabei im Vordergrund.

- Ohne zweiten Kreditnehmer kann die mögliche Kreditsumme geringer ausfallen oder der Zinssatz höher sein. Ein zusätzliches Einkommen reduziert aus Sicht der Bank häufig das Ausfallrisiko.

- Auch wenn der Ehepartner nicht Vertragspartner wird, kann ein Kredit indirekte Auswirkungen auf die gemeinsame finanzielle Situation oder Vermögensverhältnisse haben.

- Bei hohen Kreditsummen – etwa für Immobilienfinanzierungen – verlangen Banken häufig beide Ehepartner als Kreditnehmer. Eine gesetzliche Pflicht zur Zustimmung des Ehepartners besteht jedoch nicht.

- Auch eine Umschuldung ist grundsätzlich ohne Zustimmung des Ehepartners möglich, wenn Sie alleiniger Kreditnehmer sind. Dadurch können bestehende Kredite zu besseren Konditionen neu geordnet werden.

Kann ich einen Kredit ohne Zustimmung meines Ehepartners aufnehmen?

Kurz gesagt: Ja, das ist rechtlich und auch praktisch problemlos möglich. Ein Kreditvertrag kommt ausschließlich zwischen Ihnen und der Bank zustande. Ihr Ehepartner muss weder zustimmen noch unterschreiben, solange er nicht selbst Kreditnehmer wird – was stets freiwillig ist. Sie müssen nur eine Grundregel bedenken, die bei allen Krediten gilt: Wer unterschreibt, haftet auch.

info

Wichtig

Auch wenn Sie verheiratet sind, haftet Ihr Ehepartner nicht automatisch für Ihre Schulden; eine gemeinsame Haftung entsteht primär nur, wenn Sie beide den Kreditvertrag unterzeichnet haben.

Welche rechtlichen Regeln gelten für mich als verheiratete Person?

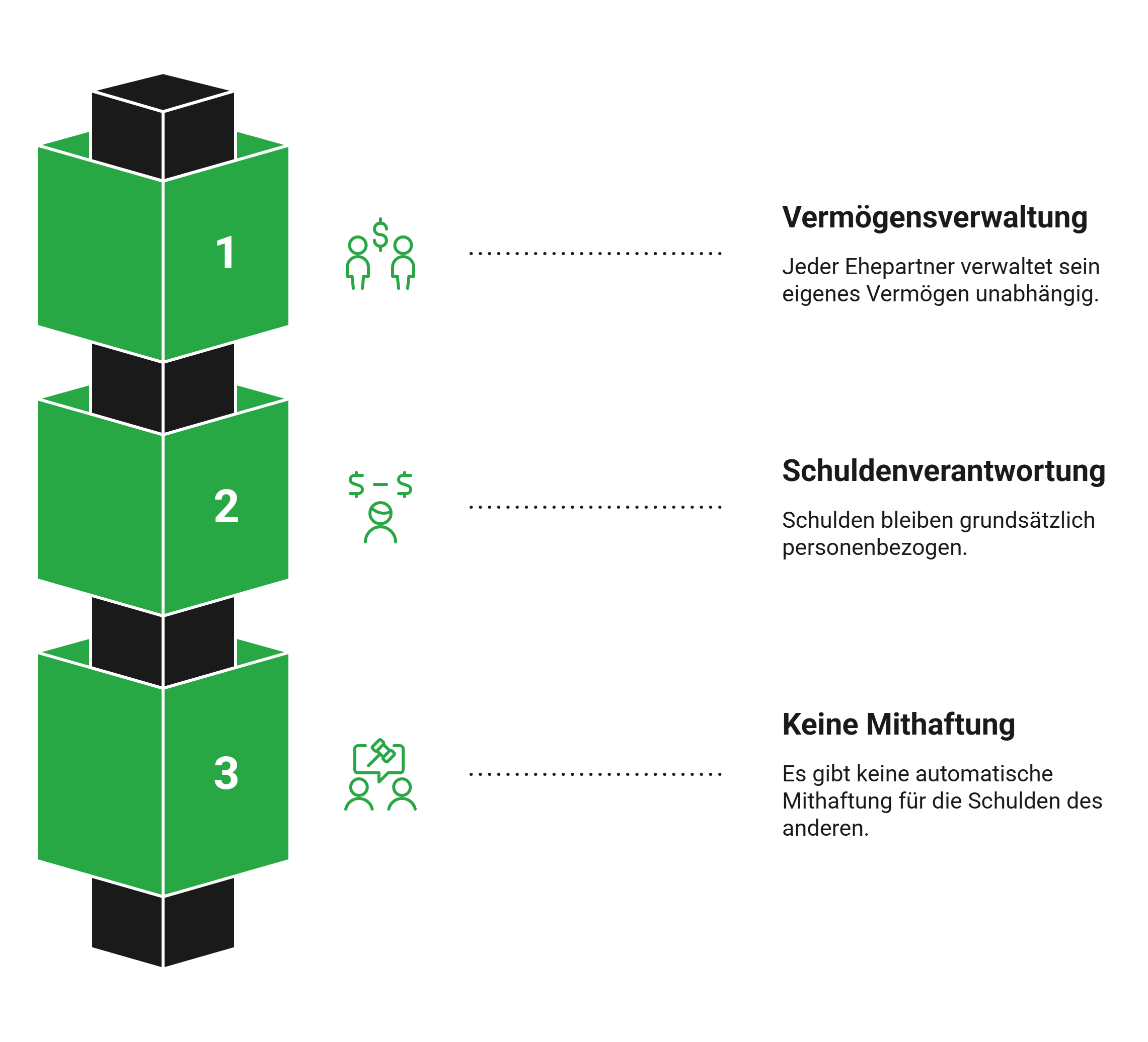

Abgesehen von Sonderfällen mit speziellen Vereinbarungen leben Ehepaare in Deutschland ab dem Ja-Wort automatisch in einer sogenannten Zugewinngemeinschaft.

Das bedeutet, vereinfacht gesprochen, Folgendes:

- Jeder verwaltet sein eigenes Vermögen selbst.

- Schulden bleiben grundsätzlich personenbezogen.

- Es gibt keine automatische Mithaftung.

Allerdings bedeutet das nicht zwangsläufig, dass ein Kredit Ihren Partner garantiert niemals tangiert. Er kann sich in gewissen Situationen durchaus auf ihn auswirken; insbesondere im Fall einer Scheidung, wenn Zugewinne und Verluste miteinander verrechnet werden.

Genauer: Ein laufender Kredit mindert Ihr Vermögen und kann dadurch Ihren Zugewinn beeinflussen. Das kann sich im Scheidungsfall finanziell auswirken. Vor allem dann, wenn der Kredit noch nicht vollständig zurückgezahlt ist oder für gemeinsame Zwecke verwendet wurde.

info

Sonderfall Alltagsgeschäfte

§ 1357 BGB erlaubt es Ehepartnern, sich gegenseitig bei alltäglichen Dingen zu verpflichten. Für klassische Kredite gilt das allerdings in aller Regel nicht – hier bleibt die Verantwortung beim Antragsteller.

Wann ist es sinnvoll, einen Kredit allein aufzunehmen und wann nicht?

Ob Sie Ihren Partner mit ins Boot nehmen oder den Kredit allein abschließen, hängt von verschiedenen Variablen ab. Beginnen wir mit typischen Situationen, in denen es sinnvoll oder sogar die bessere Wahl ist, einen Einzelkredit aufzunehmen:

- Getrennt lebend, aber noch verheiratet.

- Unterschiedliche Bonität (etwa schlechter SCHUFA-Score beim Partner).

- Persönliche Anschaffungen, die nur Sie betreffen.

- Vermeidung gemeinsamer Schulden bei unsicherer Zukunft.

Vereinfacht gesprochen: Ein Einzelkredit ist immer dann von Vorteil, wenn Sie finanziell unabhängig bleiben wollen oder müssen. Umgekehrt kann ein gemeinsamer Kreditbetrag in Situationen die bessere Lösung sein, in denen folgende Stärken nötig sind:

- Höhere Kreditsummen möglich.

- Bessere Zinsen durch geringeres Risiko für die Bank.

- Stabilere Haushaltsrechnung durch zwei Einkommen.

Das betrifft insbesondere größere Finanzierungen, bezogen auf Ihr beider Einkommensniveau. Darunter insbesondere Neuwagenkredite sowie Finanzierungen für Immobilien oder umfangreiche Sanierungen / Modernisierungen.

Welche Vor- und Nachteile hat ein Kredit ohne Ehepartner?

| Vorteile | Nachteile |

|---|---|

| Sie entscheiden allein über Verwendung und Höhe des Kredits. | Häufig schlechtere Konditionen als bei einem Kredit mit zwei Kreditnehmern. |

| Die Bonität Ihres Ehepartners spielt für die Kreditentscheidung keine Rolle. | Oft sind nur geringere Kreditsummen möglich. |

| Keine gemeinsamen Schulden und dadurch geringeres Konfliktpotenzial. | Sie tragen das gesamte finanzielle Risiko und die Rückzahlungsverpflichtung allein. |

Wie bewerten Banken meinen Kreditantrag ohne Ehepartner?

Zwar werden Banken sehen, dass Sie verheiratet sind – bei jedem Kreditantrag müssen Sie zwangsläufig Ihren Familienstand angeben – allerdings wird diese Tatsache das Kreditinstitut nicht weiter tangieren, wenn Sie einen Einzelkredit beantragen.

Wie üblich schauen Banken dann auch bei Verheirateten auf

- Einkommen,

- monatliche Ausgaben,

- SCHUFA-Score und

- bestehende Verpflichtungen,

um daraus zu ermitteln, ob man einen Kredit in gewünschter Höhe gewährt – und zu welchen Konditionen.

Dadurch gilt auch: Wenn Ihre Bonität, bezogen auf die Kredithöhe und -laufzeit, als „gut“ bewertet wird, kann sie einen zweiten Kreditnehmer problemlos ersetzen. Ein gemeinsamer Antrag ist in vielen Fällen kein Muss, um überhaupt einen Kredit zu erhalten.

info

Wichtig

Falls Sie allein keinen Kredit erhalten würden, aber dennoch nicht Ihren Ehepartner involvieren möchten, kann auch ein anderer zweiter Kreditnehmer, ein Bürge oder eine akzeptable Sicherheit das Risiko aus Sicht der Bank auf ein akzeptables Level senken.

Die wichtigsten Fragen zum Kredit ohne Ehepartner

Brauche ich die Zustimmung meines Ehepartners für einen Kredit?

Nein. Sie können einen Kredit grundsätzlich allein aufnehmen, auch wenn Sie verheiratet sind. Entscheidend ist, dass Sie den Kreditvertrag selbst unterschreiben und die Bank Ihre Bonität als ausreichend bewertet. Ihr Ehepartner muss dem Kredit nicht zustimmen, solange er nicht als zweiter Kreditnehmer oder Bürge eingebunden wird.

Muss mein Ehepartner über meinen Kredit informiert werden?

Rein rechtlich müssen Sie Ihren Ehepartner in der Regel nicht informieren, wenn Sie den Kredit allein aufnehmen. In der Praxis ist Offenheit dennoch sinnvoll, weil die monatliche Rate Ihre finanzielle Situation beeinflusst. Das gilt besonders, wenn gemeinsame Ausgaben wie Miete, Lebenshaltung oder Familienkosten betroffen sind.

Haftet mein Ehepartner automatisch für meinen Kredit?

Nein. Ihr Ehepartner haftet nicht automatisch für einen Kredit, den Sie allein unterschreiben. Eine Haftung entsteht vor allem dann, wenn er den Kreditvertrag mitunterzeichnet oder eine Bürgschaft übernimmt. Ohne eigene Unterschrift kann die Bank Ihren Ehepartner grundsätzlich nicht zur Rückzahlung eines persönlichen Kredits verpflichten.

Kann die Bank meinen Ehepartner als zweiten Kreditnehmer verlangen?

Ja. Die Bank kann einen zweiten Kreditnehmer verlangen, wenn Ihr Einkommen oder Ihre Bonität für den gewünschten Kredit allein nicht ausreicht. Das muss aber nicht zwingend Ihr Ehepartner sein. Auch eine andere volljährige Person mit ausreichender Bonität kann infrage kommen, sofern die Bank dies akzeptiert.

Wird das Einkommen meines Ehepartners bei meinem Kreditantrag berücksichtigt?

Nur dann, wenn Ihr Ehepartner am Kredit beteiligt wird. Beantragen Sie den Kredit allein, bewertet die Bank in erster Linie Ihr eigenes Einkommen, Ihre Ausgaben und bestehende Verpflichtungen. Das Einkommen Ihres Ehepartners verbessert Ihre Bonität nur, wenn er als zweiter Kreditnehmer in den Vertrag aufgenommen wird.

Spielt ein Ehevertrag bei der Kreditvergabe eine Rolle?

Meist spielt ein Ehevertrag bei einem klassischen Ratenkredit keine entscheidende Rolle. Für die Bank zählt vor allem, ob Sie den Kredit aus Ihrem eigenen Einkommen zuverlässig zurückzahlen können. Ein Ehevertrag ersetzt keine Bonitätsprüfung und keine Sicherheit.

Sie möchten einen Kredit ohne Ehepartner aufnehmen?

Prüfen Sie unverbindlich, welche Kreditangebote zu Ihrer finanziellen Situation passen. So sehen Sie schnell, ob eine Finanzierung allein möglich ist und welche monatliche Rate realistisch ist.

Kreditangebote vergleichen

Kreditangebote vergleichen

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit