Ein Arbeitgeberdarlehen, teilweise auch Mitarbeiterdarlehen genannt, ist eine freiwillige Leistung, bei der ein Unternehmen einem Mitarbeiter Geld leiht. Ein Anspruch auf ein solches Darlehen besteht grundsätzlich nicht. Lesen Sie in diesem Ratgeber alles, was Sie zum Arbeitgeberdarlehen wissen müssen.

Das Wichtigste zum Arbeitgeberdarlehen im Überblick

- Ein Arbeitgeberdarlehen (oder Mitarbeiterdarlehen) ist eine freiwillige Kreditleistung des Arbeitgebers, die meist an das bestehende Arbeitsverhältnis gekoppelt ist. Ein Rechtsanspruch besteht in der Regel nicht.

- Die Konditionen werden individuell zwischen Arbeitgeber und Arbeitnehmer vereinbart und sind nicht direkt mit dem klassischen Kredit von der Bank vergleichbar.

- In der Praxis sind Arbeitgeberdarlehen oft sehr günstig oder sogar zinslos. Liegt der Zinssatz jedoch unter dem Marktniveau, kann dies steuerlich als geldwerter Vorteil gewertet werden.

- Bei Jobwechsel oder Kündigung greifen die vertraglich festgelegten Rückzahlungsregelungen, die sich deutlich von klassischen Krediten unterscheiden können.

Was ist ein Arbeitgeberdarlehen?

Ein Arbeitgeber- oder Mitarbeiterdarlehen ist ein Kredit, den Sie als Mitarbeiter von Ihrem Arbeitgeber erhalten – anstelle beispielsweise von einer Bank. Es handelt sich also in jeder Hinsicht um einen vollwertigen Kredit. Auch die Bedingungen – etwa Laufzeit, Zinssatz und Rückzahlungsmodalitäten – werden in einem Darlehensvertrag zwischen Ihnen und Ihrem Arbeitgeber festgehalten.

Ein solches Darlehen kann für beide Parteien von Vorteil sein. Für den Arbeitgeber kann es ein Faktor sein, Mitarbeiter durch die Leistung enger an das Unternehmen zu binden und ihnen auch jenseits der Arbeit finanziell zu helfen.

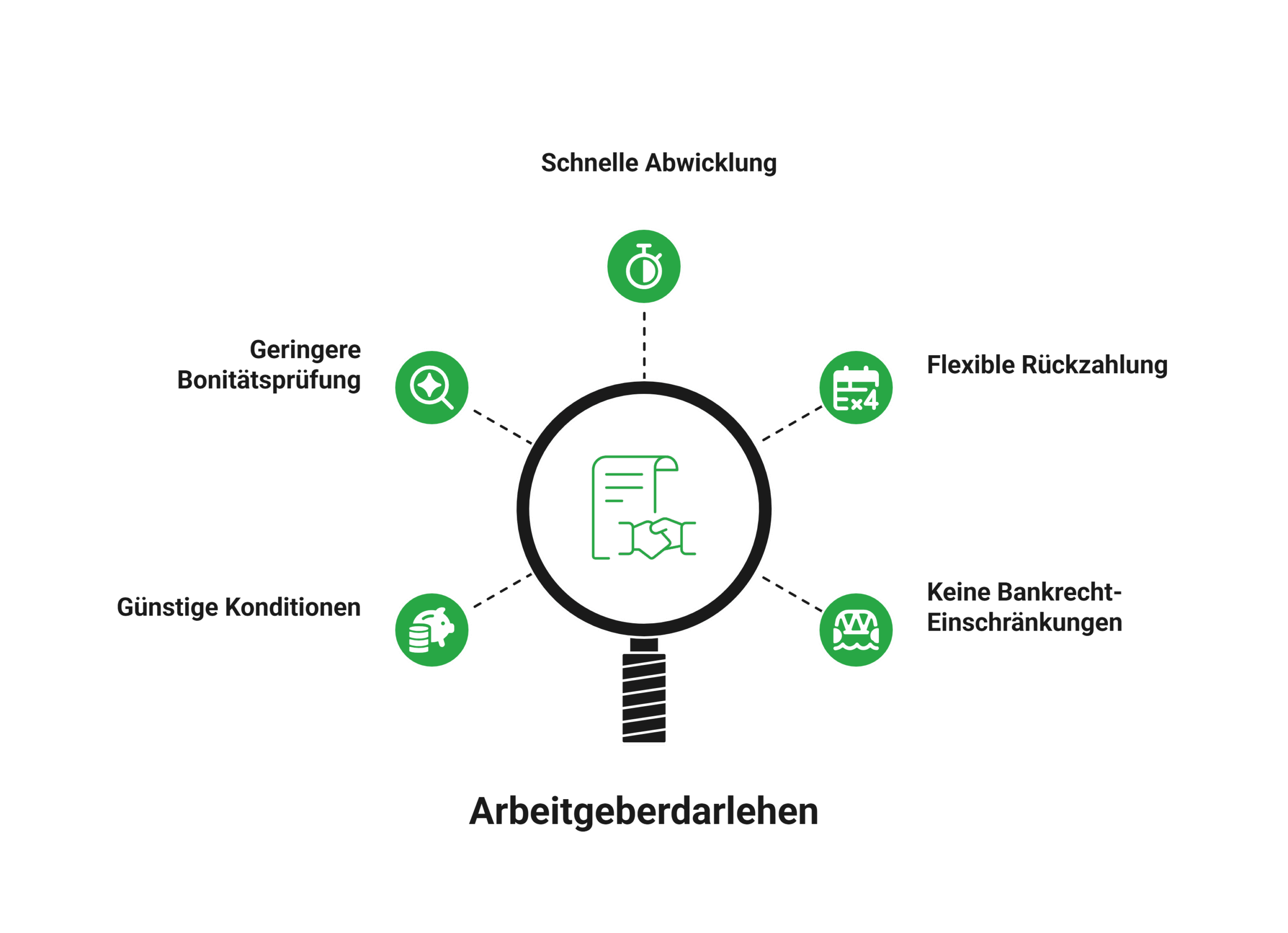

Weitere Stärken beim Arbeitgeberdarlehen sind unter anderem:

Günstige bis sehr günstige Konditionen

Geringere Gewichtung der Bonität

Schnelle, unkomplizierte Abwicklung

Flexible Rückzahlungsvereinbarungen

Keine Einschränkung durch Bankrecht / Bankstandards

Zusammengefasst: Ein Arbeitgeberdarlehen kann vor allem dann sinnvoll sein, wenn Ihnen günstige Konditionen, Vertrauen und Flexibilität wichtiger sind als Vergleichbarkeit und Markttransparenz.

info

Wichtig

Vergessen Sie jedoch nie, dass ein Arbeitgeberdarlehen eng mit dem bestehenden Arbeitsverhältnis verknüpft ist. Es schafft nicht nur eine finanzielle Verpflichtung, sondern auch eine zusätzliche Bindung zwischen beiden Parteien. Diese kann sich auf mehrere Ebenen auswirken – etwa bei der beruflichen Entscheidungsfreiheit, bei Konflikten im Arbeitsalltag oder im Fall eines geplanten Jobwechsels. Entsprechend sorgfältig sollten Sie die vertraglichen Regelungen und möglichen Folgen abwägen, egal ob Sie Arbeitgeber oder -nehmer sind.

Welche rechtlichen Grundlagen gelten für Arbeitgeberdarlehen?

Rechtlich handelt es sich bei einem Arbeitgeberdarlehen um einen Darlehensvertrag im Sinne der §§ 488 ff. BGB. Je nach Ausgestaltung kann zusätzlich Verbraucherdarlehensrecht zur Anwendung kommen, etwa wenn ein entgeltliches Darlehen mit längerer Laufzeit vereinbart wird. In diesen Fällen gelten besondere Informations- und Formvorschriften, unter anderem zur Vertragsgestaltung und zum Widerrufsrecht. Unabhängig von gesetzlichen Mindestanforderungen empfiehlt sich stets ein schriftlicher Vertrag, um Rechte und Pflichten klar festzuhalten.

Wie werden bei Mitarbeiterdarlehen Darlehenshöhe und Verzinsung geregelt?

Da es nur wenige gesetzliche Limitierungen gibt, ist die Höhe des Arbeitgeberdarlehens grundsätzlich freie Verhandlungssache zwischen beiden Parteien – Obergrenzen existieren hierbei nicht. Allerdings: Der Zinssatz darf nicht sittenwidrig hoch sein. Wird alternativ gar keine Verzinsung vereinbart oder nicht festgehalten, gilt ein Mitarbeiterdarlehen im Zweifelsfall als zinslos.

Wichtig: Entgegen einem weit verbreiteten Irrglauben sind auch Zinsen gestattet, die deutlich über dem aktuellen marktüblichen Niveau liegen; selbst Nullzinsen sind gestattet. Bedenken Sie in solchen Fällen jedoch, dass sich ein steuerlich relevanter geldwerter Vorteil ergeben kann.

Was sollte im Kreditvertrag über das Arbeitgeberdarlehen enthalten bzw. geregelt sein?

Auch wenn es durch das vertraglich regulierte Arbeitsverhältnis mitunter unnötig erscheinen mag, sollten Sie bei einem Arbeitgeberdarlehen niemals auf einen eigenständigen Kreditvertrag verzichten. Er sollte insbesondere über folgende Punkte detailliert Auskunft geben:

| Vertragsbestandteil | Zweck bzw. Bedeutung |

|---|---|

| Darlehenshöhe | Festlegung des ausgezahlten Kreditbetrags |

| Laufzeit und Zinssatz | Bestimmung der Kreditlaufzeit und der vereinbarten Verzinsung |

| Rückzahlungsmodalitäten | Regelung, wie und in welchen Abständen das Darlehen zurückgezahlt wird |

| Tilgungsplan | Aufschlüsselung der einzelnen Raten über die Laufzeit |

| Kündigungsmöglichkeiten | Festlegung, unter welchen Voraussetzungen der Vertrag beendet werden kann |

| Änderungsregelungen | Definition, wie Vertragsänderungen wirksam vereinbart werden |

| Regelungen bei Zahlungsverzug | Vereinbarungen zu Verzugszinsen, Mahnungen und weiteren Folgen |

| Vereinbarte Sicherheiten | Festlegung möglicher Sicherheiten, sofern solche vorgesehen sind |

| Widerrufsrecht | Hinweise auf ein mögliches gesetzliches oder vertragliches Widerrufsrecht |

| Regelungen bei Beendigung des Arbeitsverhältnisses | Vorgehen bei Kündigung, Aufrechnung oder Fortführung des Darlehens |

Welche Risiken können bei Mitarbeiterdarlehen auftreten?

Wie bereits angemerkt: Ein Arbeitgeberdarlehen bedeutet eine zusätzliche Bindung beider Parteien aneinander. Allerdings ist das nicht der einzige Punkt an dem Risiken entstehen können:

info

Tipp

Auch wenn die Konditionen eines Arbeitgeberdarlehens gut klingen mögen, sollten Sie sich stets einige Minuten Zeit nehmen, um sie mit den Konditionen eines Ratenkredits zu vergleichen. Mitarbeiterdarlehen müssen nicht zwangsläufig „konkurrenzlos“ besser sein – vor allem, wenn Sie die potenziellen Nachteile für Jobwechsel und Ihr Arbeitgeber/Arbeitnehmer-Verhältnis einbeziehen.

Vergleichen Sie Kredite online und finden Sie eine passende Alternative zum Arbeitgeberdarlehen

Ein Kreditvergleich hilft Ihnen, Alternativen zum Arbeitgeberdarlehen einfach und transparent zu bewerten.

Wann sind Zinsvorteile aus einem Arbeitgeberdarlehen zu versteuern?

Aktuell (Anfang 2026) wird das Finanzamt in aller Regel bis zu einer Darlehenssumme von 2.600 Euro keinen Vergleich mit marktüblichen Zinssätzen durchführen.

Jedoch:

- Wenn der Kreditbetrag mehr als 2.600 Euro beträgt,

UND GLEICHZEITIG

- der vereinbarte Zinssatz unter dem marktüblichen Niveau liegt,

dann entsteht stets ein geldwerter Vorteil. Er gilt als steuer- und beitragspflichtiger Arbeitslohn. Mitunter kann eine monatliche Sachbezugfreigrenze greifen, falls der geldwerte Vorteil einen bestimmten Betrag nicht überschreitet. Dessen Höhe wird durch die jeweils aktuelle steuerrechtliche Regelung bestimmt und ist daher veränderlich.

info

Hinweis

Um vor Vertragsabschluss aktuelle marktübliche Zinssätze zu ermitteln, finden Sie in Form der regelmäßig veröffentlichten Zinsstatistiken der Deutschen Bundesbank eine verlässliche Quelle.

Was ist bei der Auszahlung und Rückzahlung von Arbeitgeberdarlehen zu beachten?

Die Auszahlung des Mitarbeiterdarlehens erfolgt getrennt vom Arbeitslohn. Die Rückzahlung richtet sich nach dem vertraglich vereinbarten Tilgungsplan. Häufig ziehen Arbeitgeber die monatlichen Raten direkt vom (Netto-)Gehalt ab, dies ist jedoch keine Pflicht.

In allen Fällen ist es jedoch wichtig, dass Ihr Arbeitgeber darauf achtet, dass die Ratenhöhe im Vergleich zu Ihrem Gehalt nicht so kalkuliert wird, dass Ihr verbliebenes Einkommen unter die gesetzlich festgelegte Pfändungsfreigrenze absinkt.

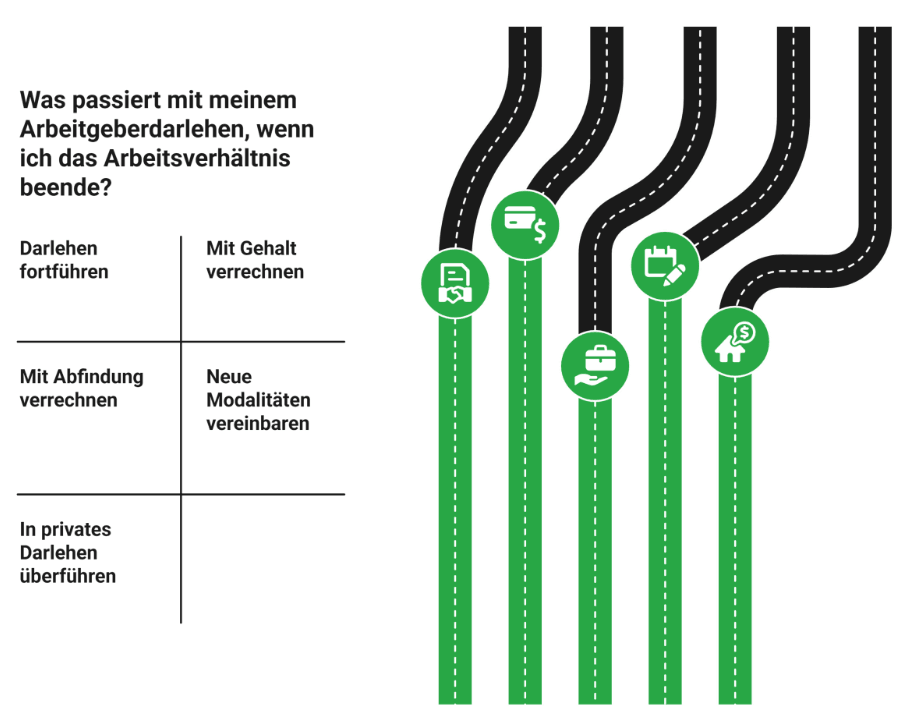

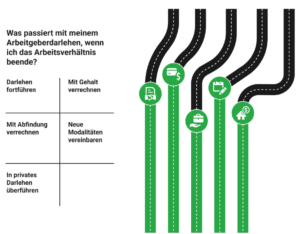

Was passiert beim Arbeitgeberdarlehen bei Kündigung des Arbeitsverhältnisses?

Eine der wenigen gesetzlichen Vorgaben rund um Mitarbeiterdarlehen lautet, dass diese nicht automatisch an das Bestehen des Arbeitsverhältnisses gekoppelt werden dürfen. Das heißt, Ihr Arbeitgeber darf beispielsweise nicht verlangen, dass Sie aufgrund des gewährten Kredits mindestens für weitere X Jahre im Unternehmen verbleiben. Endet das Arbeitsverhältnis, bevor das Darlehen wie vereinbart beglichen wurde, gelten die im Kreditvertrag getroffenen Regelungen.

Üblich dafür sind beispielsweise:

- Das Arbeitgeberdarlehen wird zu unveränderten Konditionen fortgeführt – jetzt bloß nicht mehr durch automatische Gehaltsverrechnung beglichen.

- Der offene Restbetrag des Mitarbeiterdarlehens wird mit noch ausstehenden Gehalts- und / oder Bonuszahlungen verrechnet.

- Der offene Restbetrag des Arbeitgeberdarlehens wird mit einer vereinbarten Abfindung verrechnet.

- Der scheidende Arbeitnehmer vereinbart mit dem baldigen Ex-Arbeitgeber neue Rückzahlungsmodalitäten, um sich der neuen Finanzsituation anzupassen.

- Das verbleibende Arbeitgeberdarlehen wird in beiderseitigem Einverständnis in ein privates Darlehen außerhalb des Arbeitsverhältnisses überführt – entweder mit gleichbleibenden oder veränderten Konditionen.

info

Jedoch

Eine sofortige Rückzahlung des verbliebenen Kreditbetrags und der Zinsen ist nur zulässig, wenn es a) im Kreditvertrag vereinbart wurde und b) besondere Voraussetzungen wie eine fristlose Kündigung vorliegen.

Die wichtigsten Fragen zum Arbeitgeberdarlehen

Was ist ein Arbeitgeberdarlehen?

Ein Arbeitgeberdarlehen ist ein Kredit, den ein Arbeitgeber seinem Arbeitnehmer gewährt. Die Konditionen werden individuell vereinbart und umfassen in der Regel Darlehenshöhe, Laufzeit und Rückzahlung, oft über das Gehalt. Im Unterschied zu einem Bankkredit erfolgt die Vergabe ohne standardisierte Prüfprozesse und ist an das bestehende Arbeitsverhältnis gebunden.

Sind Mitarbeiterdarlehen zweckgebunden?

Nein. Eine gesetzliche Zweckbindung besteht nicht. In der Praxis werden Arbeitgeberdarlehen jedoch häufig für konkrete Vorhaben vergeben, etwa für eine Weiterbildung oder den Kauf eines Autos. Wichtig ist: Arbeitgeber dürfen keine firmeneigenen Waren oder Dienstleistungen auf Kredit über ein Darlehen abwickeln.

Ist ein schriftlicher Vertrag beim Arbeitgeberdarlehen notwendig?

Nicht zwingend. Ein schriftlicher Vertrag ist gesetzlich nicht in jedem Fall vorgeschrieben. Trotzdem ist er sinnvoll, da er alle wichtigen Punkte wie Darlehenshöhe, Laufzeit und Rückzahlung klar regelt und spätere Unstimmigkeiten vermeidet.

Welche Voraussetzungen gelten für ein Arbeitgeberdarlehen?

Es gibt keine einheitlichen Vorgaben wie bei Bankkrediten. Die Vergabe erfolgt nach internen Kriterien des Arbeitgebers und ist oft an das Arbeitsverhältnis gebunden. Rechtlich gelten jedoch die allgemeinen Vorschriften für Darlehensverträge sowie steuerliche Regelungen.

Wie wird ein Arbeitgeberdarlehen abgesichert?

Die Absicherung wird individuell vereinbart. Häufig verzichten Arbeitgeber auf klassische Sicherheiten und setzen stattdessen auf Gehaltsabtretungen oder Rückzahlungsvereinbarungen. Eine umfassende Besicherung wie bei Bankkrediten ist eher unüblich.

Was passiert mit dem Arbeitgeberdarlehen bei einem Jobwechsel?

In vielen Fällen wird die Restschuld bei einem Arbeitgeberwechsel sofort fällig oder muss neu geregelt werden. Das kann zu finanziellen Belastungen führen. Es ist daher wichtig, entsprechende Regelungen im Vertrag vorab zu klären.

Ist ein Arbeitgeberdarlehen günstiger als ein Bankkredit?

Das hängt vom Einzelfall ab. Arbeitgeberdarlehen bieten oft einfache Bedingungen, sind aber nicht immer günstiger oder flexibler. Ein Kreditvergleich zeigt, welche Konditionen aktuell möglich sind und welche Option besser zu Ihrer Situation passt.

Finden Sie heraus, welche Kreditlösung zu Ihnen passt

Ein Kreditvergleich hilft Ihnen, Alternativen zum Arbeitgeberdarlehen einfach und transparent zu bewerten.

Kredite vergleichen

Kredite vergleichen Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierung

- Studentenkredit

- Kredit für Selbstständige

- Ausbildungskredit

- 1.000 Euro Kredit

- Umschuldung

- Familiendarlehen

- Modernisierungskredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Hausfrauenkredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Kredit

- Autokredit

- Kreditvergleich

- Wohnkredit

- Überziehungskredit

- 40.000 Euro Kredit

- Privatkredit

- 70.000 Euro Kredit

- Darlehen

- Immobiliendarlehen

- 100.000 Euro Kredit

- 80.000 Euro Kredit

- Autokredit Rechner

- Ratenkredit

- Sofortkredit