Dass Sie bei der Kreditaufnahme Zinsen zahlen müssen, ist normal. Lange Zeit verlangten Banken allerdings zusätzlich sogenannte Darlehensgebühren, um den Aufwand für Prüfung, Bearbeitung und Auszahlung abzudecken. Mittlerweile hat sich die Rechtslage jedoch deutlich zugunsten der Verbraucher gewandelt. Erfahren Sie daher jetzt, was in Sachen Darlehensgebühren überhaupt noch legitim ist.

Das Wichtigste zu Darlehensgebühren im Überblick

- Darlehensgebühren waren Bearbeitungsentgelte, die Banken früher zusätzlich für Prüfung und Abwicklung eines Kreditantrags erhoben haben.

- Die Gebühren wurden zusätzlich zu den Zinsen berechnet und erhöhten dadurch die tatsächlichen Finanzierungskosten für einen Kredit.

- Der Bundesgerichtshof erklärte viele dieser Gebühren im Jahr 2014 für unzulässig, wenn sie über allgemeine Geschäftsbedingungen verlangt wurden.

- Viele Kreditnehmer konnten bereits gezahlte Gebühren rückwirkend zurückfordern, sofern die Verjährungsfrist noch nicht abgelaufen war.

- Heute verlangen seriöse Kreditgeber bei klassischen Ratenkrediten in der Regel keine Darlehensgebühren mehr.

Was sind Darlehensgebühren?

Darlehensgebühren sind Entgelte, die Banken bis in die 2010er hinein für verschiedene Positionen rund um die Kreditantragsbearbeitung verlangten. Sie wurden unabhängig von den eigentlichen Zinsen berechnet und fielen meist einmalig bei Abschluss des Darlehens an.

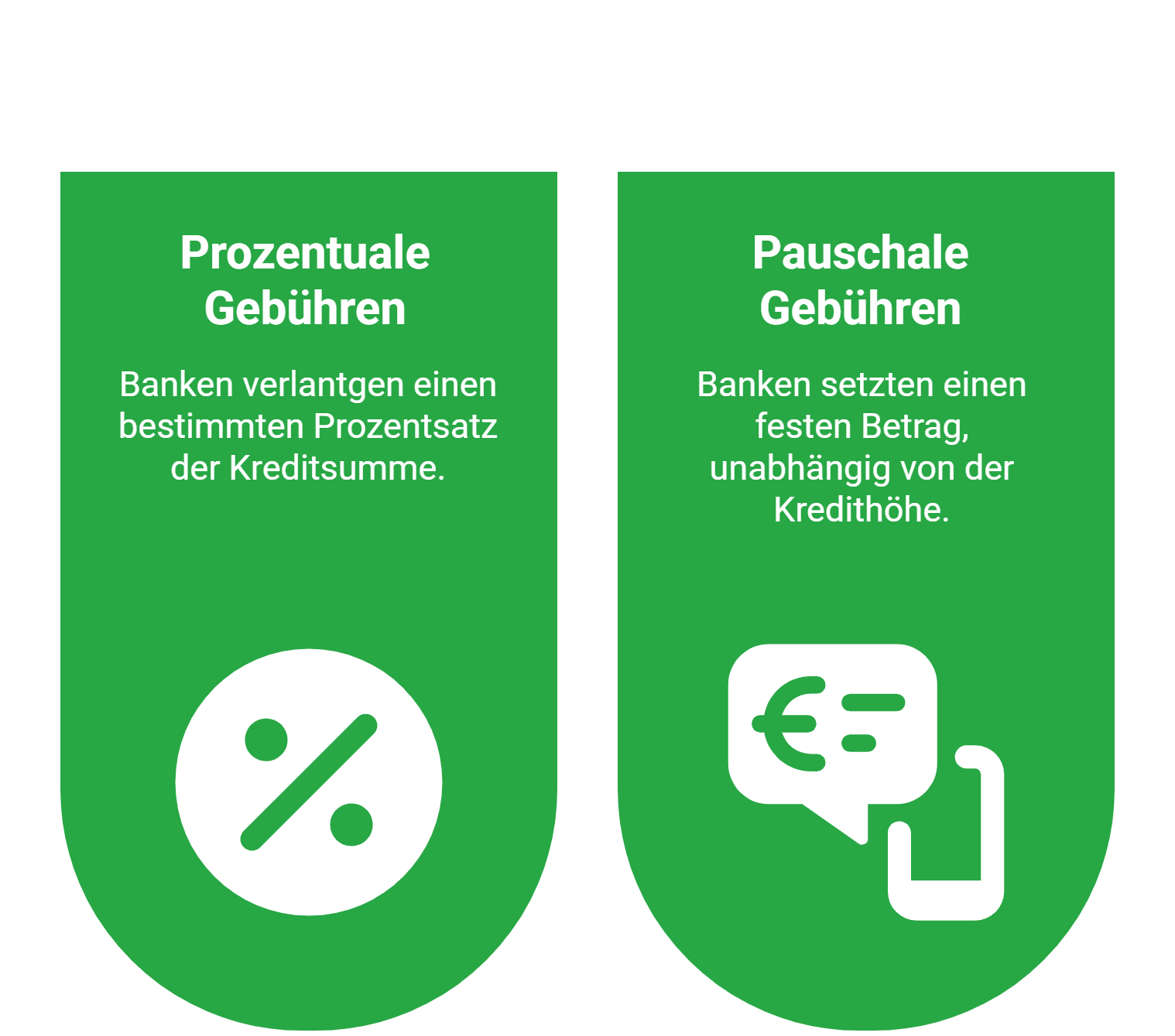

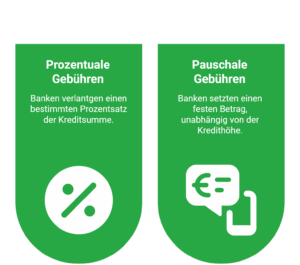

Dabei kamen primär zwei Herangehensweisen zum Einsatz:

Prozentuale Gebühren

Pauschale Gebühren

Einheitlich war meist die Begründung der Banken: Sie lautete typischerweise, dass durch die Kreditvergabe ein organisatorischer Aufwand entsteht.

Dazu gehören unter anderem

- Prüfung der Bonität,

- Bearbeitung des Kreditantrags,

- Vertragsausstellung,

- Bereitstellung und Auszahlung der Kreditsumme

info

Wichtig

Darlehensgebühren beziehen sich ausschließlich auf die Vergabe eines Kredits und haben nichts mit allgemeinen Bankgebühren zu tun, die etwa beim Girokonto oder bei Bankkarten entstehen können.

Warum sind Darlehensgebühren heute meist unzulässig?

Darlehensgebühren waren jahrzehntelang Normalität. Eines ist Ihnen aber vielleicht schon aufgefallen: Dabei verlangt eine Bank zusätzliches Geld für eine Dienstleistung, die eigentlich zu ihrem Kerngeschäft gehört – und de facto schon durch den Kreditzins abgegolten wird.

Der Kunde hat von diesen Mehrkosten keinen Mehrnutzen. Ganz ähnlich sah es auch der Bundesgerichtshof (BGH). Er fällte 2014 mehrere Grundsatzurteile und änderte die Situation damit grundlegend.

Genauer: Der BGH entschied, dass entsprechende Klauseln in den Allgemeinen Geschäftsbedingungen von Banken unwirksam sind. Die Richter begründeten das damit, dass Kreditgeber mit diesen Gebühren Tätigkeiten abrechnen, die sie ohnehin im eigenen Interesse ausführen.

Dazu zählen insbesondere

- die Prüfung der Kreditwürdigkeit eines Kunden,

- die Bearbeitung des Kreditantrags uns

- die Bereitstellung und Auszahlung des Darlehens.

Da diese Leistungen nicht dem Kreditnehmer, sondern primär der Bank dienen, dürfen sie nicht als zusätzliche Gebühr in Rechnung gestellt werden.

info

Heutige Praxis

Seit diesen Urteilen dürfen bei klassischen Verbraucherkrediten keine Bearbeitungsgebühren mehr verlangt werden. Alle Kreditkosten müssen im Wesentlichen durch die Zinsen abgedeckt werden.

Wann konnte ich Darlehensgebühren zurückfordern?

Mittlerweile (2026) sind faktisch die allermeisten damaligen Ansprüche verjährt. Heißt, die Rückforderung von Darlehensgebühren spielt heute nur noch eine historische Rolle.

Nach den BGH-Urteilen konnten viele Kreditnehmer bereits gezahlte Darlehensgebühren zurückfordern. Besonders relevant war das für Kredite, die in den Jahren vor den Urteilen abgeschlossen wurden.

Diese Rückforderung war grundsätzlich möglich, wenn folgende Punkte erfüllt waren:

- Der Kreditvertrag enthielt eine Bearbeitungsgebühr.

- Der Kreditnehmer hatte die Gebühr tatsächlich gezahlt.

- Die gesetzliche Verjährungsfrist war noch nicht abgelaufen.

Für viele ältere Kreditverträge galt damals eine zehnjährige Verjährungsfrist, sodass insbesondere Darlehen aus den Jahren ab 2004 betroffen waren – wodurch gleichsam die allermeisten Ansprüche 2024 verjährt sind.

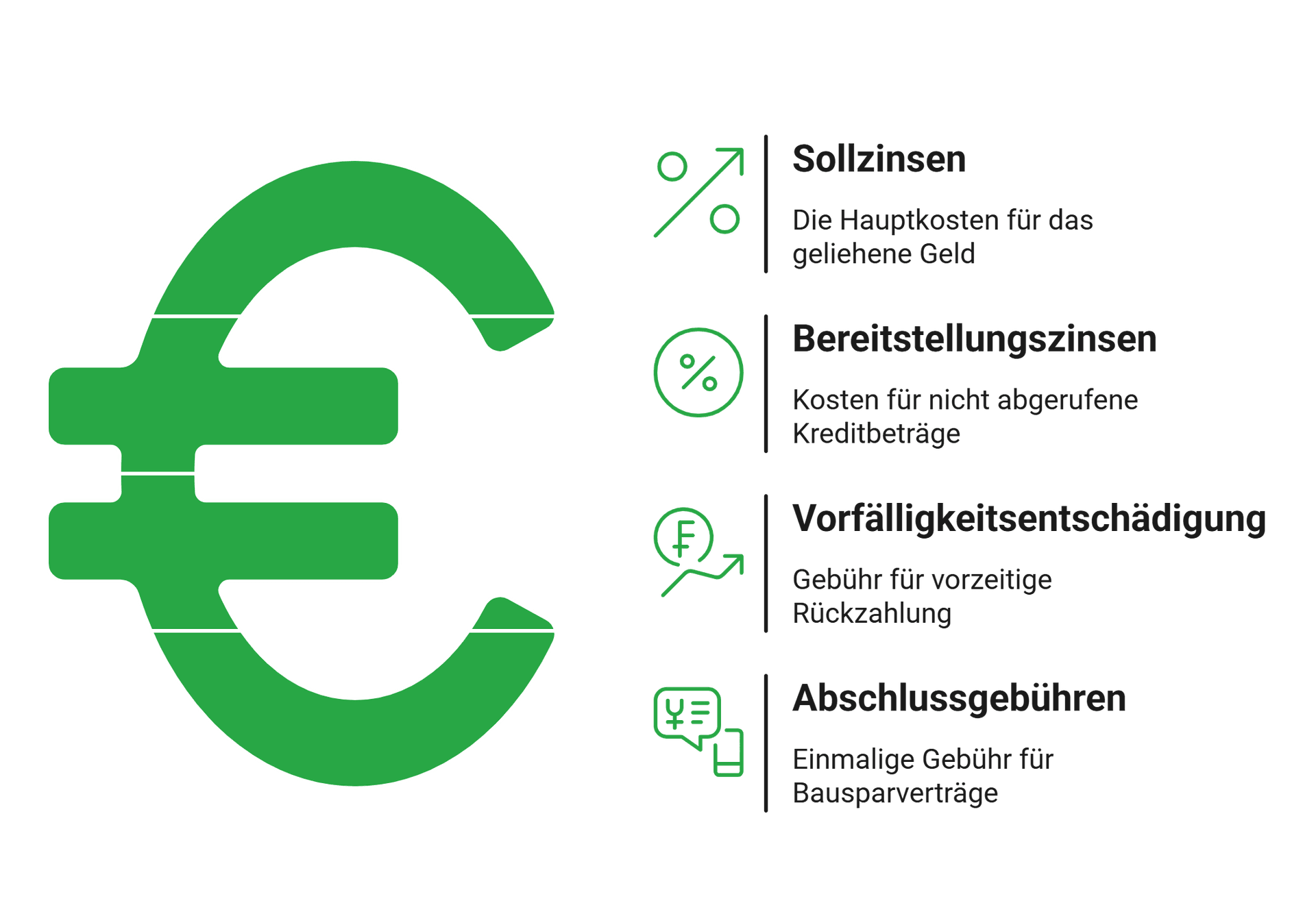

Welche Kreditkosten sind heute noch erlaubt?

Auch wenn Darlehensgebühren unzulässig sind, bedeutet das nicht, dass Kredite komplett ohne Kosten vergeben werden. Einige Entgelte sind weiterhin zulässig, sofern sie rechtlich korrekt ausgestaltet sind.

Das sind insbesondere Folgende:

Sollzinsen

Bereitstellungszinsen

Vorfälligkeitsentschädigung

Abschlussgebühren bei Bausparverträgen

info

Gut zu wissen

Jenseits davon sind klassische Darlehensgebühren jedoch schlicht und ergreifend unzulässig – und daher heute ein Zeichen für einen unseriösen Kreditgeber, den Sie unbedingt meiden sollten.

Die wichtigsten Fragen zu Darlehensgebühren

Was sind Darlehensgebühren?

Darlehensgebühren sind zusätzliche Kosten, die Banken früher häufig für die Bearbeitung eines Kredits verlangt haben. Sie wurden meist einmalig bei Abschluss des Kreditvertrags berechnet und kamen zusätzlich zu den Zinsen hinzu. Heute sind solche pauschalen Bearbeitungsgebühren bei Verbraucherkrediten in Deutschland in der Regel unzulässig.

Gibt es heute noch Darlehensgebühren bei Krediten?

Nein. Bei klassischen Verbraucherkrediten dürfen Banken normalerweise keine pauschalen Darlehens- oder Bearbeitungsgebühren mehr verlangen. Der Bundesgerichtshof hat entsprechende Vertragsklauseln für unzulässig erklärt. Kreditkosten werden heute überwiegend über den Sollzins und den effektiven Jahreszins abgebildet.

Woran erkenne ich eine Darlehensgebühr im Kreditvertrag?

Darlehensgebühren wurden meist ausdrücklich im Vertrag genannt. Typische Begriffe sind Bearbeitungsgebühr, Kreditbearbeitungsentgelt oder Darlehensgebühr. Häufig handelte es sich um einen festen Betrag oder einen prozentualen Anteil der Kreditsumme. Ein Blick in die Kostenübersicht oder in die einmaligen Entgelte zeigt meist schnell, ob solche Gebühren enthalten sind.

Sind Darlehensgebühren bei Baufinanzierungen erlaubt?

Nein. Auch bei Baufinanzierungen dürfen Banken grundsätzlich keine pauschalen Bearbeitungsgebühren für Standardleistungen verlangen. Zulässig bleiben jedoch andere Kostenarten wie Bereitstellungszinsen oder Vorfälligkeitsentschädigungen, sofern diese transparent im Vertrag vereinbart wurden.

Kann ich alte Darlehensgebühren zurückfordern?

Teilweise ja. Viele Verbraucher konnten unzulässig gezahlte Bearbeitungsgebühren nach den BGH-Urteilen zurückfordern. Ob das heute noch möglich ist, hängt jedoch von der Verjährungsfrist und vom Zeitpunkt des Vertragsabschlusses ab. Entscheidend ist, wann die Gebühren gezahlt wurden und ob der Anspruch bereits verjährt ist.

Was ist der Unterschied zwischen Darlehensgebühren und Zinsen?

Zinsen sind die eigentlichen Kosten für das geliehene Geld und werden laufend über die Kreditrate bezahlt. Darlehensgebühren waren dagegen einmalige Zusatzkosten für die Bearbeitung des Kredits. Während Zinsen weiterhin erlaubt sind, sind pauschale Bearbeitungsgebühren bei Verbraucherkrediten heute meist nicht mehr zulässig.

Kredite ohne versteckte Darlehensgebühren

Vermeiden Sie hohe Darlehensgebühren und vergleichen Sie Kredite mit transparenten Konditionen.

Kredite ohne Gebühren vergleichen

Kredite ohne Gebühren vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Ratenkredit

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 20.000 Euro Kredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Kredit ohne Schufa

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Kredit für Arbeitslose

- Küche finanzieren

- Privatkredit Rechner