Ein Ratenkredit wirkt auf den ersten Blick oft transparent: feste Monatsrate, klarer Zinssatz, definierte Laufzeit. Doch nicht alle Kosten sind auf den ersten Blick erkennbar. smava erklärt, worauf Sie achten sollten und wie Sie Kreditangebote transparent vergleichen können.

Das Wichtigste zum Thema versteckte Kosten bei Ratenkrediten

- Versteckte Kosten bei Krediten oder auch Ratenkrediten entstehen häufig durch Zusatzprodukte wie Restschuldversicherungen.

- Der effektive Jahreszins enthält nicht automatisch alle optionalen Vertragsbestandteile.

- Vorfälligkeitsentschädigungen können bei vorzeitiger Rückzahlung anfallen.

- Bearbeitungsgebühren bei Verbraucherkrediten sind laut BGH unzulässig.

- Ein strukturierter Kreditvergleich von smava hilft, intransparente Kosten frühzeitig zu erkennen.

Über 300.000 zufriedene Kunden seit 2007

aus 741 Bewertungen der

letzten 12 Monate - Stand

24.7.2026

letzten 12 Monate - Stand

24.7.2026

Was sind „versteckte Kosten“ bei Ratenkrediten?

Versteckte Kosten sind nicht zwingend illegal – sie sind jedoch häufig nicht sofort ersichtlich oder werden nicht aktiv hinterfragt.

Dazu zählen insbesondere:

- Zusatzversicherungen

- optionale Servicepakete

- Gebühren bei Vertragsänderungen

- Kosten bei vorzeitiger Rückzahlung

info

Wichtig

Nicht jede Zusatzleistung ist hinsichtlich der Kosten problematisch. Entscheidend ist, ob sie freiwillig, transparent und wirtschaftlich sinnvoll ist.

Vorfälligkeitsentschädigung: Was passiert bei vorzeitiger Rückzahlung?

Wer seinen Kredit vorzeitig vollständig zurückzahlen möchte, kann mit zusätzlichen Kosten rechnen. Die sogenannte Vorfälligkeitsentschädigung dient dem Ausgleich entgangener Zinsen für die Bank.

Bei Verbraucherdarlehen gelten gesetzliche Grenzen:

- maximal 1 % der Restschuld bei mehr als 12 Monaten Restlaufzeit

- maximal 0,5 % bei weniger als 12 Monaten Restlaufzeit

Diese Regelung schützt Verbraucher vor überhöhten Zusatzkosten. Dennoch sollte geprüft werden, ob Sondertilgungen kostenfrei möglich sind und welche Bedingungen im Vertrag stehen.

Restschuldversicherung: Absicherung oder Kostentreiber?

Eine der häufigsten Zusatzkosten bei Ratenkrediten ist die Restschuldversicherung (RSV). Sie soll die Rückzahlung des Kredits absichern, etwa bei Arbeitslosigkeit, Krankheit oder Tod.

In der Praxis kann eine Restschuldversicherung jedoch die Gesamtkosten deutlich erhöhen – insbesondere, wenn die Versicherungsprämie auf die Kreditsumme aufgeschlagen und mitfinanziert wird. Dadurch fallen zusätzlich Zinsen auf die Versicherungsprämie an.

Wichtig: Eine Restschuldversicherung ist meist ein freiwilliger Vertragsbestandteil.

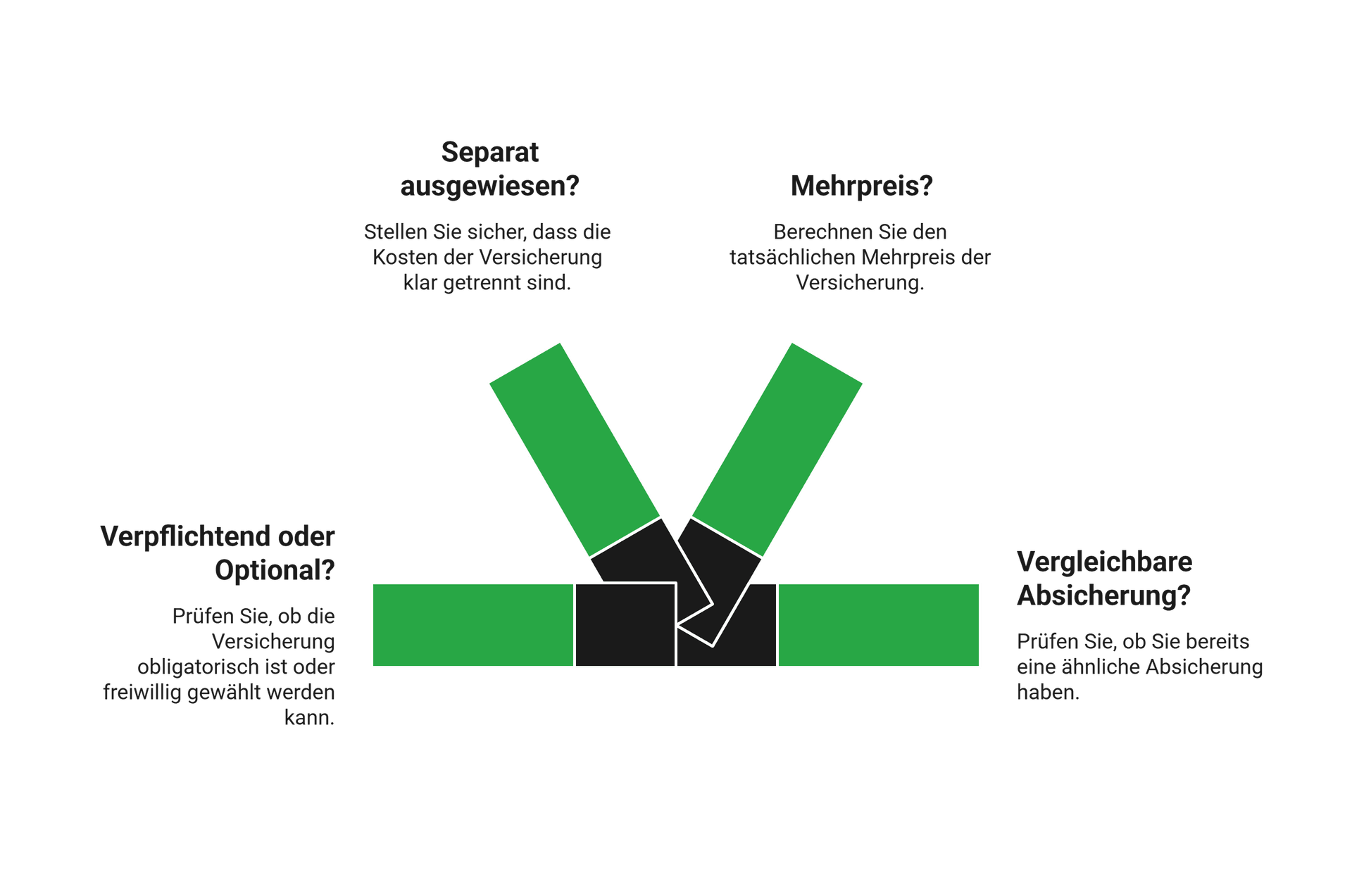

Kreditnehmer sollten prüfen:

- Ist sie verpflichtend oder optional?

- Wird sie separat ausgewiesen?

- Wie hoch ist der tatsächliche Mehrpreis?

- Besteht bereits eine vergleichbare Absicherung?

Unsicher wegen möglicher Zusatzkosten?

Mit dem smava Kreditvergleich erkennen Sie frühzeitig, welche Gebühren, Versicherungen oder Rückzahlungsbedingungen wirklich relevant sind.

Jetzt Kredite vergleichen

Jetzt Kredite vergleichen

Unzulässige Gebühren: Was sagt die Rechtsprechung?

Der Bundesgerichtshof (BGH) hat entschieden, dass pauschale Bearbeitungsgebühren bei Verbraucherkrediten unzulässig sind. Banken dürfen keine gesonderten Bearbeitungsentgelte verlangen, da die Kreditprüfung als eigene gesetzliche Pflicht gilt und nicht zusätzlich berechnet werden darf. Sollten solche Gebühren im Vertrag auftauchen, sind sie rechtlich angreifbar. Gut zu wissen: Zulässig sind dagegen laufzeitabhängige Zinsen und klar ausgewiesene, freiwillige Zusatzleistungen – sofern sie transparent vereinbart wurden.

Warum ist der effektive Jahreszins allein nicht immer ausreichend?

Der effektive Jahreszins ist die zentrale Vergleichskennzahl bei Ratenkrediten. Er gibt an, wie hoch die jährlichen Gesamtkosten eines Kredits in Prozent sind – bezogen auf die Kreditsumme. Enthalten sind dabei der Sollzins sowie alle verpflichtenden Preisbestandteile, die im Zusammenhang mit dem Kreditvertrag stehen. Dennoch bildet der effektive Jahreszins nicht automatisch sämtliche möglichen Kosten ab.

Nicht zwingend enthalten sind beispielsweise:

- freiwillige Restschuldversicherungen

- optionale Zusatzprodukte oder Serviceleistungen

- Gebühren, die erst bei Vertragsänderungen oder vorzeitiger Rückzahlung entstehen

- Kosten durch eine Verlängerung der Laufzeit

Besonders relevant ist, ob Zusatzprodukte in die Kreditsumme eingerechnet und mitfinanziert werden. Wird etwa eine Restschuldversicherung aufgeschlagen, erhöht sich die Gesamtsumme – und damit auch die Zinsbelastung über die gesamte Laufzeit. Der Effektivzins bildet zwar die verpflichtenden Kosten korrekt ab, sagt jedoch nichts darüber aus, ob der Kredit in seiner Gesamtkonstellation wirtschaftlich sinnvoll ist.

Ein weiterer Punkt: Der effektive Jahreszins ermöglicht den Vergleich bei identischer Laufzeit und Kreditsumme. Unterschiedliche Laufzeiten oder Tilgungsstrukturen können jedoch zu stark abweichenden Gesamtkosten führen – selbst bei ähnlichen Zinssätzen.

info

Deshalb gilt

Der effektive Jahreszins ist ein wichtiges Orientierungsinstrument, ersetzt aber keine vollständige Prüfung der Vertragsbedingungen und der tatsächlichen Gesamtkosten über die gesamte Laufzeit.

Wie hilft ein digitaler Kreditvergleich bei der Kostentransparenz?

Ein digitaler Kreditvergleich sorgt für Klarheit: Er stellt Zinssätze, Gesamtkosten und Vertragsbedingungen übersichtlich gegenüber – und hilft, versteckte Zusatzkosten frühzeitig zu erkennen.

Das bedeutet konkret:

- klare Darstellung von Effektivzins und Gesamtkosten

- transparenter Vergleich mehrerer Anbieter

- sichtbare Kennzeichnung optionaler Zusatzprodukte

- realistische Einschätzung der monatlichen Rate

smava schafft Transparenz durch strukturierte, kundenorientierte Vergleiche: Angebote werden nachvollziehbar dargestellt, optionale Leistungen klar ausgewiesen und individuelle Konditionen verständlich berechnet – auch bei komplexeren Vertragsbestandteilen.

Worauf sollten Kreditnehmer beim Kreditvergleich konkret achten?

info

Wichtig

Versteckte Kosten entstehen häufig nicht durch einzelne Beiträge, sondern durch fehlende Transparenz. Wer strukturiert vergleicht und Vertragsdetails prüft, reduziert das Risiko unnötiger Mehrkosten erheblich.

Die wichtigsten Fragen zu versteckten Kosten bei Ratenkrediten

Kann ich eine bereits abgeschlossene Restschuldversicherung widerrufen?

Ja. Für Versicherungsverträge gilt grundsätzlich ein gesetzliches Widerrufsrecht von 14 Tagen. Wurde die Versicherung im Zusammenhang mit einem Kreditvertrag abgeschlossen, sollte geprüft werden, ob ein verbundenes Geschäft vorliegt.

Wie erkenne ich, ob eine Versicherungsprämie mitfinanziert wurde?

Ein Blick in die Vertragsunterlagen zeigt, ob die Versicherungsprämie separat ausgewiesen oder zur Kreditsumme hinzugerechnet wurde. Wird sie mitfinanziert, erhöht sich der Nettodarlehensbetrag.

Welche Rechte habe ich bei unzulässigen Bearbeitungsgebühren?

Wurden unzulässige Bearbeitungsentgelte erhoben, können diese grundsätzlich zurückgefordert werden. Maßgeblich sind dabei die Verjährungsfristen und der Zeitpunkt der Zahlung.

Wie lange kann ich zu viel gezahlte Gebühren zurückfordern?

Ansprüche unterliegen der regelmäßigen Verjährungsfrist von drei Jahren ab dem Ende des Jahres, in dem der Anspruch entstanden ist und bekannt wurde oder hätte bekannt sein müssen.

Beeinflusst eine Restschuldversicherung meinen Effektivzins?

Nur dann, wenn sie verpflichtender Bestandteil des Kreditvertrags ist. Freiwillige Zusatzversicherungen werden im Effektivzins nicht zwingend berücksichtigt.

Können Vermittlungsprovisionen versteckte Kosten darstellen?

Vermittlungsprovisionen werden in der Regel vom Kreditgeber getragen. Für Verbraucher dürfen keine zusätzlichen, intransparenten Vermittlungsgebühren erhoben werden.

Was passiert mit der Restschuldversicherung bei vorzeitiger Ablösung des Kredits?

In vielen Fällen besteht ein Anspruch auf anteilige Rückerstattung der nicht verbrauchten Versicherungsprämie. Die genaue Regelung hängt vom Vertrag ab.

Ist ein besonders niedriger Zinssatz immer ein Zeichen für geringe Gesamtkosten?

Nein. Ein niedriger Zinssatz kann mit strengen Bedingungen, kurzen Laufzeiten oder zusätzlichen Produkten verbunden sein. Entscheidend ist immer die Gesamtbelastung über die gesamte Laufzeit.

Weitere Themen rund um Ihren Kredit

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Ratenkredit

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 20.000 Euro Kredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Kredit ohne Schufa

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Kredit für Arbeitslose

- Küche finanzieren

- Privatkredit Rechner