Gründer und andere junge Unternehmer haben meistens viel Elan – aber nur wenig Geld. Bei ersterem kann ein Jungunternehmerkredit Ihnen zwar nicht helfen, aber was das nötige Kapital zur Umsetzung guter Geschäftsideen anbelangt, ist er hervorragend geeignet. Erfahren Sie in diesem Ratgeber alles Wichtige rund um dieses Kreditprodukt, das oft genug den Unterschied zwischen einer guten Idee und einem erfolgreichen Unternehmen ausmacht.

Das Wichtigste zum Jungunternehmerkredit im Überblick

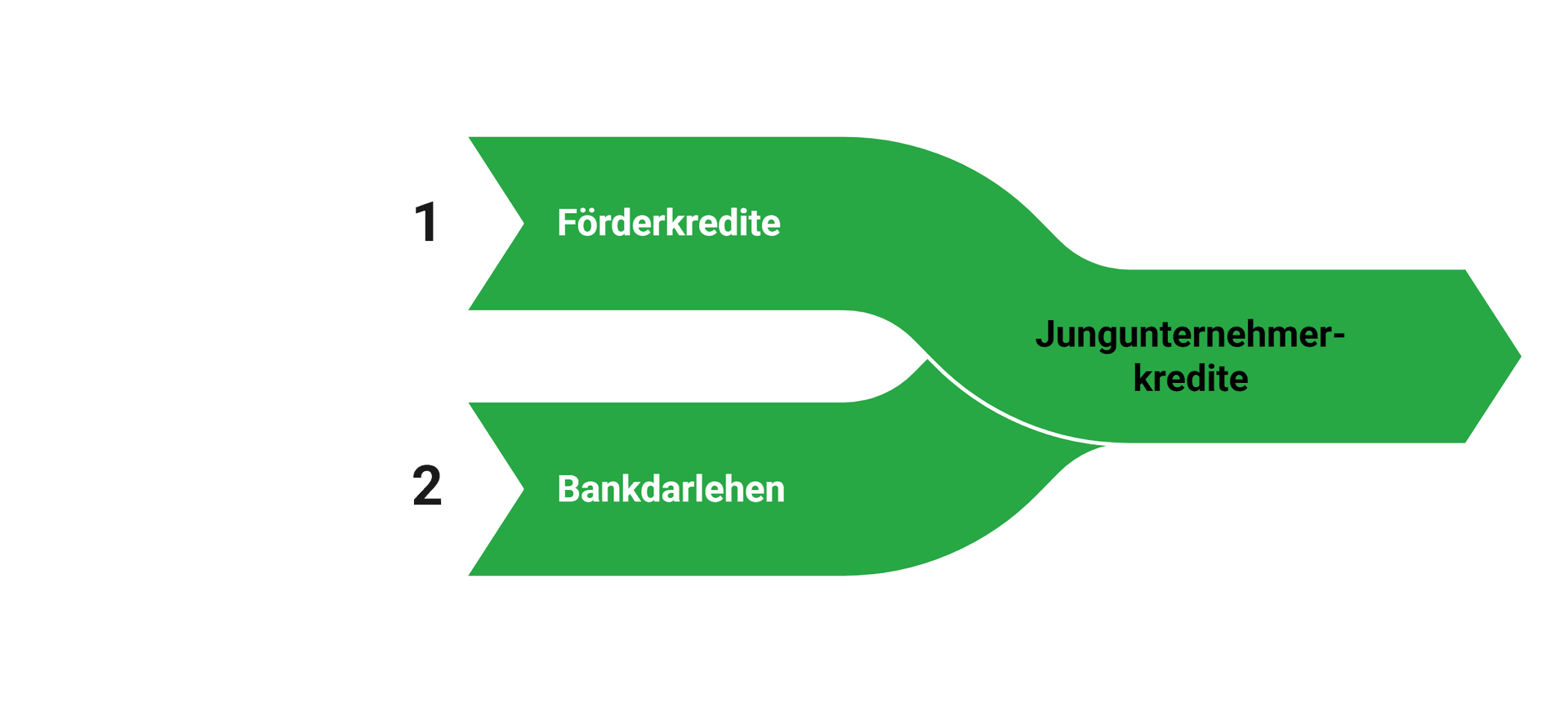

- Ein Jungunternehmerkredit ist kein eigener Kredittyp, sondern ein Sammelbegriff für Förderkredite und spezielle Darlehen für Gründer und junge Unternehmen in den ersten Jahren nach der Gründung.

- Diese Kredite bieten oft niedrige Zinsen, lange Laufzeiten und tilgungsfreie Anlaufphasen, um die finanzielle Belastung zu Beginn möglichst gering zu halten.

- Die Vergabe erfolgt meist über das Hausbankprinzip: Sie beantragen den Kredit bei Ihrer Bank, während die Förderbank die Mittel bereitstellt.

- Typische Einsatzbereiche sind Investitionen, Betriebsmittel, Unternehmensübernahmen oder Wachstumsfinanzierungen.

- Bestimmte Vorhaben sind jedoch von der Förderung ausgeschlossen, etwa Umschuldungen, Sanierungsfälle oder Unternehmen in wirtschaftlichen Schwierigkeiten.

Was ist ein Jungunternehmerkredit und für wen kommt er infrage?

Ein Jungunternehmerkredit richtet sich ausschließlich an Personen und Unternehmen, die sich noch in einer Frühphase der Selbstständigkeit bzw. Existenz befinden. Anders als klassische Bankdarlehen sind diese Finanzierungen darauf zugeschnitten, dass junge Unternehmen noch keine lange Umsatzhistorie vorweisen können und oft noch weit vom Break-Even-Point entfernt sind.

Konkret handelt es sich dabei um einen Dachbegriff, unter dem sich in der Praxis zwei Kreditarten befinden:

Förderkredite

Bankdarlehen

Das bedeutet also: Jungunternehmerkredit ist zunächst einmal jedes Kreditprodukt, das sich speziell an Gründer und junge Unternehmen richtet – ungeachtet dessen, ob die Mittel öffentlich gefördert werden oder nicht.

Bei den typischen Zielgruppen finden beide Arten von Jungunternehmerkredit wieder zusammen:

- Existenzgründer, die kurz vor oder unmittelbar nach der Gründung stehen.

- Start-ups, die sich in den ersten Jahren am Markt etablieren.

- Unternehmensnachfolger, die einen bestehenden Betrieb übernehmen.

- Junge kleine und mittlere Unternehmen, meist bis zu fünf Jahre nach Aufnahme der Geschäftstätigkeit.

Alles also Situationen, in denen der Finanzbedarf verhältnismäßig groß ist, das Unternehmen (noch) nicht genügend erwirtschaftet, um den Bedarf selbst zu decken – und wo eine „Geldspritze“ oft den Unterschied zwischen Erfolg und Scheitern ausmacht.

info

Hinweis

Beteiligungsprogramme wie Gründerfonds oder Venture-Capital-Angebote zählen nicht zu den Jungunternehmerkrediten, da sie Eigenkapital und keine Darlehen bereitstellen.

Sie benötigen einen Kredit für Ihr Unternehmen?

Über unseren Kreditvergleich finden Sie günstige Kredite für jeden Bedarf. Den Antrag stellen Sie in

wenigen Klicks einfach online.

Wer vergibt Jungunternehmerkredite und welche Programme gibt es?

Wie bereits erwähnt: Die Mehrheit aller Jungunternehmerkredite entstammt öffentlichen Förderprogrammen auf Bund-, Länder- oder EU-Ebene.

Die für deutsche Jungunternehmer wichtigsten Anbieter sind u.a.:

- Die Kreditanstalt für Wiederaufbau (KfW) gilt als wichtigste Förderbank des Bundes.

- Landesförderinstitute, die regionale Jungunternehmerkredite vergeben – meist nur an Unternehmen in diesem Bundesland.

- EU-gestützte Programme, oft über Haftungsfreistellungen oder Zinsvergünstigungen.

Da sich die Förderlandschaft, die angebotenen Programme und deren Konditionen laufend ändern können, fügen wir hier mit Absicht keine Liste typischer Programme ein. Wenn Sie jedoch auf der Suche nach einem Jungunternehmer-Förderkredit sind, finden Sie bei der offiziellen Förderdatenbank von Bund, Ländern und EU eine ständig aktuelle Anlaufstelle.

info

Hinweis

Grundsätzlich müssen (geförderte) Jungunternehmerkredite vor Beginn von Vorhaben beantragt und genehmigt werden – nicht erst nach Projektbeginn. Ebenfalls werden in aller Regel Umschuldungen sowie private Bedürfnisse des Gründers nicht gefördert.

Wofür dürfen Jungunternehmerkredite eingesetzt werden?

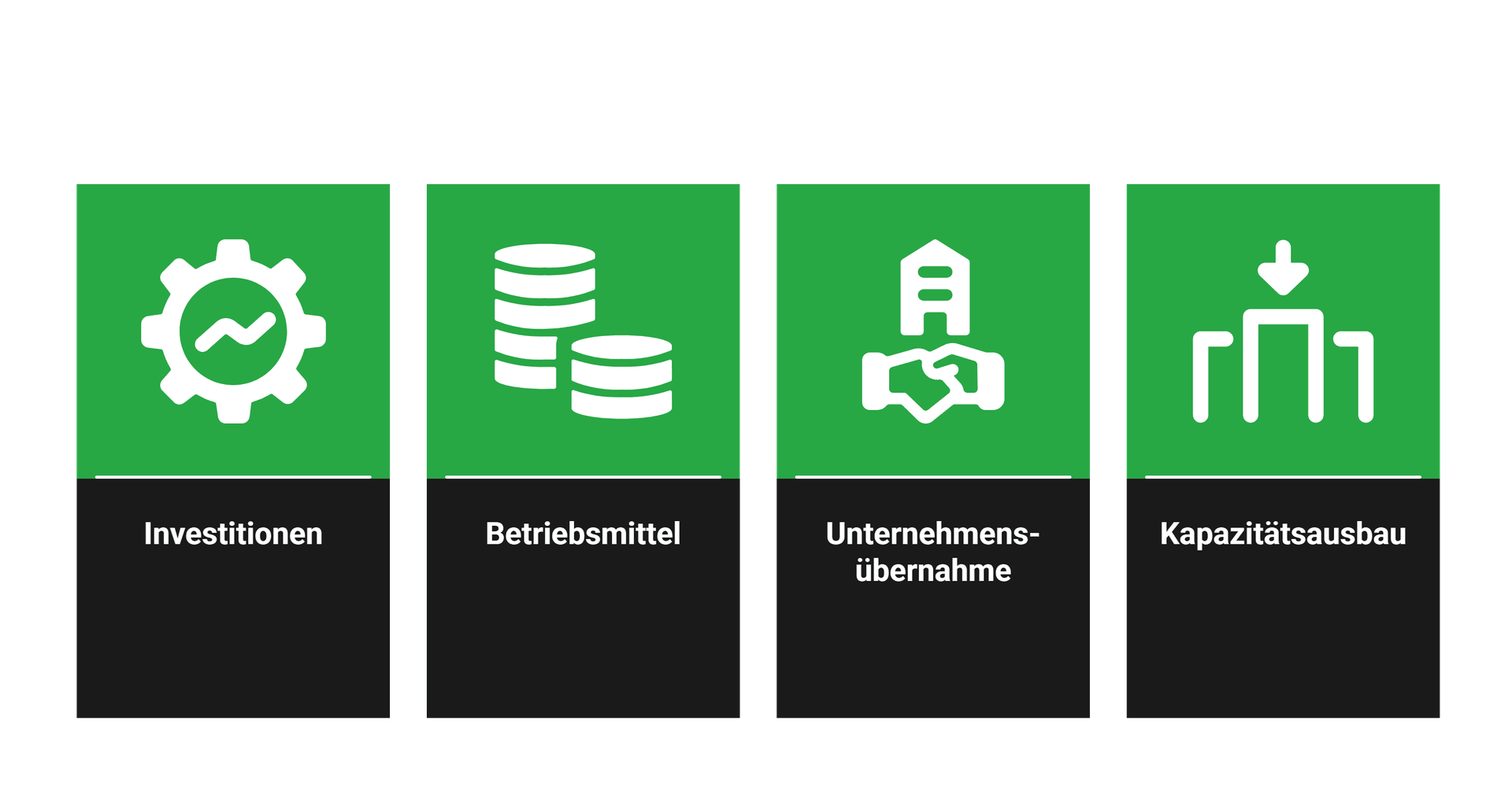

Im Gegensatz zu vielen anderen unternehmerischen Kreditprodukten haben Jungunternehmer eine verhältnismäßig breit aufgefächerte Vielfalt. Typischerweise sind die meisten Zwecke gestattet, die dem Aufbau oder der Stabilisierung des Unternehmens gelten. Ganz typisch sind etwa Folgende:

- Investitionen in Maschinen, Fahrzeuge, IT oder Geschäftsausstattung.

- Finanzierung von Betriebsmitteln wie Waren, Miete oder Personalkosten.

- Mit der Übernahme eines Bestandsunternehmens verbundene Kosten.

- Ausbau von Kapazitäten oder Markterschließung in der frühen Wachstumsphase.

Im Kern also alles, was nötig ist, um das Unternehmen in eine hoffentlich positive Zukunft zu führen.

Wie beantragt man einen Jungunternehmerkredit?

Bei den geförderten Jungunternehmerkrediten erfolgt fast immer über das sogenannte Hausbankprinzip. Das bedeutet: Sie wenden sich nicht direkt an die Förderbank, sondern an eine Geschäftsbank Ihrer Wahl.

Der Ablauf sieht folgendermaßen aus:

- Sie bereiten Businessplan, Finanzplanung und Unterlagen vor.

- Ihre Bank prüft das Vorhaben und reicht den Antrag bei der Förderbank ein.

- Nach positiver Förderzusage schließen Sie den Kreditvertrag mit Ihrer Bank ab.

Die Hausbank bleibt also Ihr Vertragspartner und trägt häufig einen Teil des Risikos – sie ist nicht nur Mittelsmann. Entsprechend wichtig ist ein überzeugendes Gesamtkonzept.

info

Hinweis

Grundvoraussetzung zur Beantragung von Jungunternehmerkrediten ist eine realistische Tragfähigkeit. Das Unternehmen muss deshalb wirtschaftlich gesund sein bzw. als Start-up eine positive Prognose aufweisen – auch des Geschäftsmodells. Teilweise kann auch eine deutlich negative (private) Bonität des Gründers / Geschäftsführers ein Ausschlusskriterium sein.

Die wichtigsten Fragen zum Jungunternehmerkredit

Was ist ein Jungunternehmerkredit?

Bei Jungunternehmerkrediten handelt es sich um spezielle Darlehen für Unternehmensgründer und Unternehmen in der Startphase, über die finanzielle Mittel zur Finanzierung der notwendigen Investitionen bereitgestellt werden.

Was ist der Unterschied zwischen Jungunternehmerkredit und Gründerkredit?

Der Unterschied liegt vor allem im Zeitpunkt der Finanzierung. Ein Gründerkredit richtet sich an Personen vor oder unmittelbar nach der Unternehmensgründung, während ein Jungunternehmerkredit auch die ersten Geschäftsjahre danach abdeckt. In der Praxis werden beide Begriffe häufig gleich verwendet, die Förderbedingungen können sich jedoch unterscheiden.

Gibt es Jungunternehmerkredite ohne Eigenkapital?

Ja, eine Finanzierung ohne Eigenkapital ist möglich. Vor allem öffentliche Förderprogramme bieten entsprechende Lösungen an. In der Praxis erhöht vorhandenes Eigenkapital jedoch die Chancen auf eine Zusage und kann zu besseren Konditionen führen.

Kann ich Jungunternehmerkredite mit Fördermitteln kombinieren?

Ja, eine Kombination mit Fördermitteln ist häufig möglich. Viele Finanzierungen bestehen sogar aus mehreren Bausteinen wie Darlehen und Zuschüssen. Entscheidend ist, dass sich die Programme nicht gegenseitig ausschließen und die Voraussetzungen erfüllt sind.

Wie lange dauert die Bewilligung eines Jungunternehmerkredits?

Die Bearbeitungszeit beträgt in der Regel mehrere Wochen. Sie hängt von der Bank, dem Förderprogramm und der Qualität der eingereichten Unterlagen ab. Eine vollständige und gut vorbereitete Antragstellung verkürzt den Prozess deutlich.

Welche Voraussetzungen muss ich für einen Jungunternehmerkredit erfüllen?

Entscheidend sind ein tragfähiges Geschäftskonzept, eine realistische Finanzplanung und ausreichende Bonität. Banken prüfen insbesondere, ob Ihr Unternehmen wirtschaftlich stabil ist oder realistische Erfolgsaussichten hat. Je nach Kredit spielen auch Sicherheiten und Eigenkapital eine Rolle.

Wofür kann ich einen Jungunternehmerkredit verwenden?

Ein Jungunternehmerkredit dient der Finanzierung betrieblicher Investitionen. Dazu zählen beispielsweise Maschinen, Ausstattung, Digitalisierung, Marketing oder die Erweiterung des Geschäftsbetriebs. Auch Umschuldungen oder Liquiditätssicherung können je nach Kredit möglich sein.

Finanzierung für Jungunternehmer sichern

Starten Sie als Jungunternehmer durch und finden Sie den passenden Kredit für Ihre Geschäftsidee.

Jungunternehmerkredite vergleichen

Jungunternehmerkredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Autokredit

- Minikredit

- Kredit für Azubis

- Sanierungskredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit