Wenn ein Kreditantrag abgelehnt wird, ist die Enttäuschung groß. Häufig fällt dann der Begriff Kredit mit Bürge als mögliche Lösung. Tatsächlich kann eine Bürgschaft helfen – sie ist aber kein automatisches Hilfsmittel und bringt erhebliche Risiken mit sich. Entscheidend ist, ob ein Bürge in Ihrer Situation wirklich sinnvoll ist oder ob bessere Alternativen existieren.

Das Wichtigste zum Kredit mit Bürge im Überblick

- Ein Kredit mit Bürge kann Ihre Chancen verbessern, wenn Ihre Bonität allein nicht ausreicht. Der Bürge dient der Bank als zusätzliche Sicherheit.

- Der Bürge haftet mit seinem gesamten Vermögen, ohne selbst Geld aus dem Kredit zu erhalten – das Risiko liegt somit nahezu vollständig bei ihm.

- Bessere Konditionen sind möglich, aber nicht garantiert. Eine Bürgschaft ersetzt fehlende Sicherheit, verbessert sie jedoch nicht automatisch.

- Oft ist ein zweiter Kreditnehmer die bessere Alternative, da beide gleichberechtigt haften und gemeinsam vom Kredit profitieren.

- Nicht jede Bank akzeptiert private Bürgen, insbesondere bei sehr schwacher Bonität oder fehlendem Einkommen.

- Eine Bürgschaft sollte gut überlegt sein, da sie sowohl finanzielle als auch persönliche Beziehungen langfristig belasten kann.

Was bedeutet ein Kredit mit Bürgen genau?

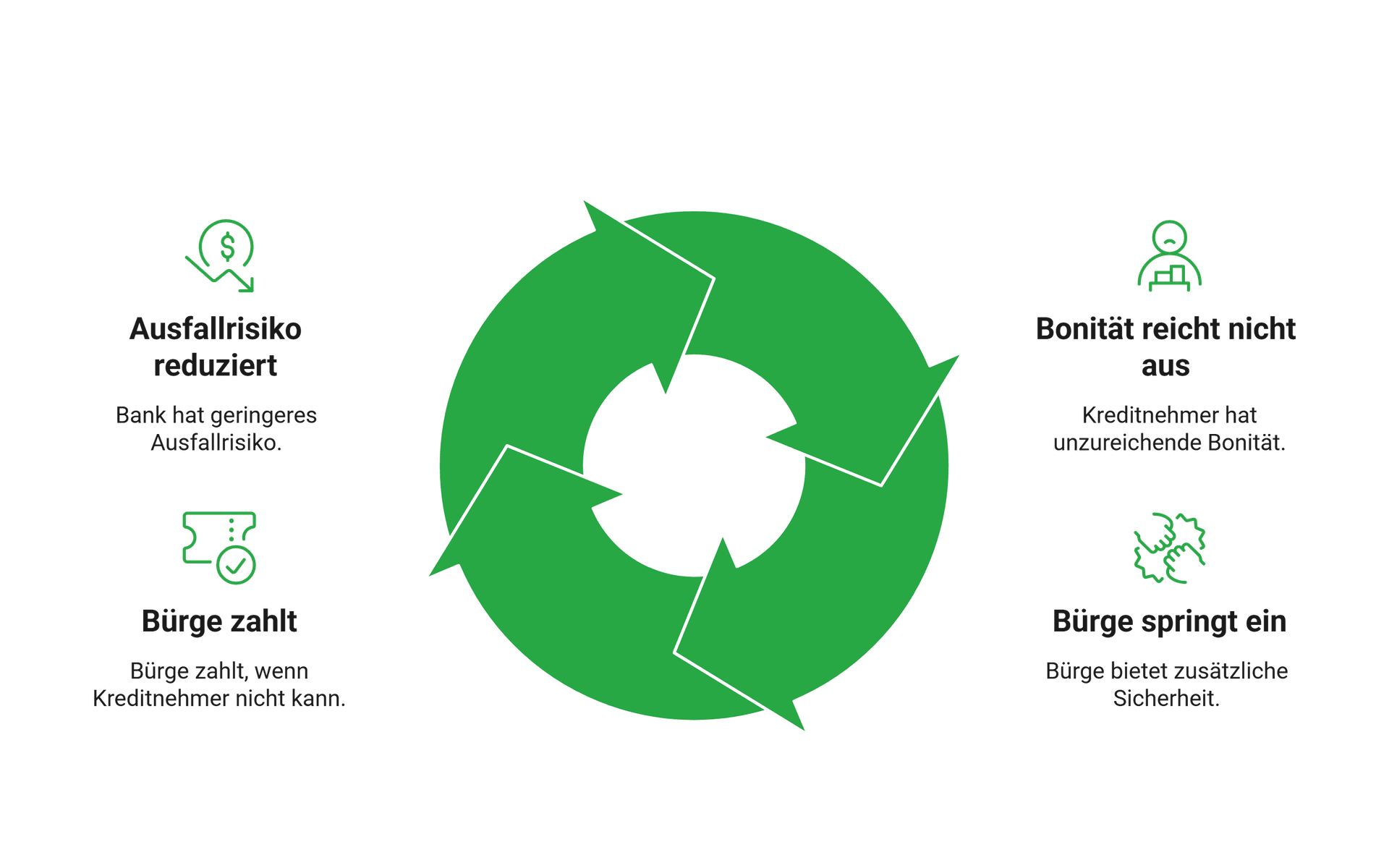

Bei einem Kredit mit Bürge verpflichtet sich eine andere Person, für Ihre Kreditschulden einzustehen, falls Sie selbst nicht mehr zahlen können. Diese Bürgschaft ist eine rechtlich bindende Verpflichtung gegenüber der Bank. Der dahinterstehende Wirkmechanismus:

- Ihre eigene Bonität reicht nicht aus,

- der Bürge springt als zusätzliche Absicherung ein,

- können Sie tatsächlich nicht zahlen, muss er es,

- dadurch reduziert sich das Ausfallrisiko der Bank.

Allerdings geschieht das alles freiwillig durch den Bürgen – er zieht keinerlei Vorteil aus der Bürgschaft, erhält keinen Anteil am Kredit, sondern übernimmt ausschließlich das Risiko. Ein solcher Kredit mit Bürgen kommt meistens nur ins Spiel, wenn die Bank das Risiko ohne zusätzliche Absicherung nicht tragen möchte.

Typische Risiken aufseiten des Kreditnehmers sind etwa:

- Unsicheres Einkommen

- Schwankende Einkünfte

- Selbstständigkeit etc.

- Befristete Anstellung

- Anstellung in Probezeit

- Geringe allgemeine Bonität

- Stark negative SCHUFA-Einträge

- Kurze Kredithistorie

- Fehlende Sicherheiten

- Sehr hohes Alter

Eine Bürgschaft erhöht in solchen Fällen die Erfolgschancen. Aber: Sie garantiert keine Zusage. Ist das Risiko insgesamt zu hoch, lehnen Banken den Antrag auch mit Bürge ab.

info

Wichtig

Wenn ein Kredit mit Bürgen unumgänglich ist, dann muss der Bürge eine deutlich bessere Bonität als der Kreditnehmer haben. Zwar gibt es keine festen Werte, aber es gilt der Grundsatz:

Die Bonität des Bürgen sollte so gut sein, dass er den Kredit allein erhalten würde.

Kredit mit Bürgen: Welche Risiken trägt der Bürge?

Ein Kredit mit Bürgen wird häufig nur in komplizierten Fällen angeraten. Denn die Bürgschaft ist an sich bereits riskant, weil sie vielfach jemandem zu einem Kredit verhilft, der eigentlich ein zu hohes Risiko für Zahlungsprobleme hat.

Konkret bedeutet das aus Sicht eines Bürgen:

- Er trägt die volle Haftung für Zinsen, Kreditraten und Nebenkosten – den gesamten Kredit.

- Bei einem Zahlungsausfall kann er bis zur jeweils gültigen Freigrenze gepfändet werden.

- Die Bürgschaft wird eingetragen und hat deshalb negative Auswirkungen auf seine Bonität.

- Dadurch wird die Kreditfähigkeit so lange eingeschränkt, bis der Kredit beglichen ist.

Da viele Bürgen aus dem engsten Umfeld des Kreditnehmers stammen, kommt außerdem vielfach noch ein persönliches Risiko hinzu: Derartige finanzielle Probleme können Freundschaften und familiäre Beziehungen dauerhaft belasten – nicht nur, wenn der Bürge tatsächlich haften muss, sondern weil er mintunter Jahrelang mit dem Haftungsrisiko und allen Bürgschafts-Konsequenzen leben muss.

info

Hinweis

Bürgschaft sollte aufgrund der Gefahren nur ein Mittel für Ausnahmesituationen sein. Das bedeutet auch, dass der gewünschte Kredit tatsächlich dringend notwendig sein sollte, um die wirtschaftliche Lage des Kreditnehmers dauerhaft zu verbessern. Keinesfalls sollte ein Kredit mit Bürgen für nicht benötigte Konsumausgaben genutzt werden.

Über 300.000 zufriedene Kunden seit 2007

aus 720 Bewertungen der

letzten 12 Monate - Stand

5.8.2026

letzten 12 Monate - Stand

5.8.2026

Welche Art von Bürgschaften gibt es?

In der Praxis unterscheidet man verschiedene Arten von Bürgschaften. Für Verbraucher relevant sind besonders folgende Varianten:

Wann kann eine freiwillige Bürgschaft sinnvoll sein?

Auch wenn Sie grundsätzlich kreditwürdig sind, kann ein Kredit mit Bürge in Ausnahmefällen sinnvoll sein, etwa

- bei sehr hohen Kreditsummen,

- wenn Sie knapp an den internen Grenzen der Bank liegen oder

- wenn einzelne Faktoren (z.B. Berufswechsel) vorübergehend negativ bewertet werden.

In diesen Fällen kann ein Bürge helfen, den Kredit überhaupt zu erhalten oder die Konditionen leicht zu verbessern. Voraussetzung ist jedoch, dass der Bürge selbst eine sehr gute Bonität vorweist.

Kredit mit Bürgen oder zweitem Kreditnehmer: Wo liegen die Unterschiede?

Für viele Laien ist ein zweiter Kreditnehmer dasselbe wie ein Bürge. Doch auch wenn es gewisse Schnittmengen gibt, handelt es sich nicht zuletzt in der rechtlichen Praxis um zwei verschiedene Dinge.

Folgende Tabelle verdeutlicht es:

| Aspekt | Zweiter Kreditnehmer | Bürge |

|---|---|---|

| Rolle im Vertrag | Hauptschuldner mit allen Rechten und Pflichten | Sicherungsgeber, kein Hauptschuldner |

| Zugriff auf den Kredit | Ja, gleichberechtigter Zugriff | Nein, kein Zugriff |

| Nutzen aus dem Kredit | Eigener Nutzen vorhanden | Kein eigener Nutzen |

| Zeitpunkt der Inanspruchnahme | Sofort, Bank kann sich direkt an ihn wenden | Je nach Bürgschaftsart, oft erst nach Zahlungsausfall |

| Rechtliche Stellung | Vollständig gleichgestellt mit dem Kreditnehmer | Nachrangig oder ergänzend, je nach Bürgschaft |

| Praxisrelevanz | Häufige Lösung bei gemeinsamen Vorhaben | Eher Ausnahme, meist familiäre Hilfe |

| Fairness-Risiko-Verhältnis | Risiko und Nutzen stehen im Verhältnis | Hohes Risiko ohne Gegenleistung |

info

Hinweis

In der Praxis ist ein zweiter Kreditnehmer oft die bessere Lösung. Da beide Parteien gleichberechtigt haften und vom Kredit profitieren, ist die Ausgangslage fairer. Außerdem bewerten Banken diese Konstellation oft positiver als eine Bürgschaft. Ein Kredit mit Bürgen ist hingegen nur sinnvoll, wenn die zweite Person kein Interesse am Kredit hat oder rechtlich nicht als Kreditnehmer auftreten soll/möchte.

Wann sollte ich auf einen Kredit mit Bürgen verzichten?

Wie bereits angeschnitten: Bürgen ist hochriskant und sollte nur in Not- und Sonderfällen zum Einsatz kommen – besonders im Privatbereich. Sie sollten grundsätzlich auf einen Kredit mit Bürgen verzichten, wenn mindestens eine der folgenden Situationen vorliegt:

- Ihre finanzielle bzw. schuldnerische Situation ist dauerhaft instabil bis kritisch.

- Der Bürge selbst kann nur eine leicht bessere Kreditwürdigkeit vorweisen.

- Die Bürgschaft entsteht nur aus emotionalem Druck bzw. Pflichtdenken heraus.

- Andere Optionen, wie kleinere Kreditsummen oder eine längere Planungsphase, sind nicht möglich.

In solchen Fällen ist ein Kredit mit Bürgen keine Lösung, so hart es klingen mag, sondern das Gegenteil: Er verschiebt ein finanzielles Grundproblem nur und kann es dadurch mittel- bis langfristig verschlimmern.

Die wichtigsten Fragen zum Kredit mit Bürgen

Wer eignet sich als Bürge für einen Kredit?

Ein Bürge muss finanziell deutlich stabil sein. Entscheidend sind ein regelmäßiges, ausreichendes Einkommen, eine gute Bonität und möglichst geringe eigene Verpflichtungen. Banken prüfen den Bürgen nahezu wie einen zweiten Kreditnehmer. Zusätzlich sollte das Vertrauensverhältnis belastbar sein, da eine Bürgschaft langfristige finanzielle Risiken mit sich bringt.

Erhöht ein Bürge die Chancen auf einen Kredit?

Ja. Ein Bürge verbessert in erster Linie die Wahrscheinlichkeit einer Kreditzusage, da er das Ausfallrisiko für die Bank reduziert. Die Konditionen können sich ebenfalls verbessern, das ist jedoch nicht automatisch der Fall und hängt weiterhin stark von Ihrer eigenen Bonität ab.

Wird ein Bürge bei der SCHUFA eingetragen?

Ja. Die Bürgschaft kann in der SCHUFA erfasst werden und sich auf die Bonität des Bürgen auswirken. Das gilt insbesondere bei umfangreichen oder risikoreichen Bürgschaftsformen wie der selbstschuldnerischen Bürgschaft. Für den Bürgen entsteht damit eine reale finanzielle Verpflichtung, auch wenn er nicht aktiv zahlt.

Kann ein Bürge die Bürgschaft vorzeitig beenden?

Nein. Eine Bürgschaft ist in der Regel nicht einseitig kündbar und endet erst mit der vollständigen Rückzahlung des Kredits. Eine vorzeitige Beendigung ist nur in Ausnahmefällen möglich, etwa wenn die Bürgschaft rechtlich unwirksam ist, beispielsweise durch finanzielle Überforderung bei Vertragsabschluss.

Wofür haftet ein Bürge genau?

Ein Bürge haftet für die gesamte offene Restschuld des Kredits. Dazu zählen neben den ausstehenden Raten meist auch Zinsen, Verzugszinsen und mögliche Zusatzkosten wie Mahn- oder Inkassogebühren. Der genaue Umfang ergibt sich aus dem Bürgschaftsvertrag und ist häufig auf einen festen Höchstbetrag begrenzt.

Wann verlangt eine Bank überhaupt einen Bürgen?

Ein Bürge wird erforderlich, wenn Ihre eigene Bonität für eine Kreditzusage nicht ausreicht. Das ist häufig bei geringem Einkommen, befristeten Arbeitsverhältnissen oder negativen SCHUFA-Einträgen der Fall. Der Bürge dient dann als zusätzliche Absicherung für die Bank.

Bürgschaft bei Krediten nutzen

Vergleichen Sie Kredite und erhöhen Sie Ihre Bonität durch eine Bürgschaft.

Kredite mit oder ohne Bürgen finden

Kredite mit oder ohne Bürgen finden

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit