Sie haben bereits Schulden und überlegen, einen weiteren Kredit aufzunehmen? Das ist nicht automatisch ausgeschlossen – aber es kommt stark darauf an, wie stabil Ihre finanzielle Situation wirklich ist. Lesen Sie in diesem Ratgeber, was realistisch möglich ist und wo die Grenzen liegen.

Das Wichtigste zum Thema Kredit trotz Schulden im Überblick

- Bestehende Schulden schließen einen neuen Kredit nicht automatisch aus. Entscheidend ist, ob die zusätzliche Rate langfristig tragbar bleibt.

- Banken prüfen Ihre Bonität anhand von Einkommen, Ausgaben, bestehenden Krediten und dem SCHUFA-Score. Ein laufender Kredit ist dabei nicht automatisch negativ.

- Ein weiterer Kredit kann sinnvoll sein – beispielsweise im Rahmen einer Umschuldung, um mehrere teure Kredite zu bündeln und bessere Konditionen zu erhalten.

- Kritisch wird es, wenn die monatliche Belastung bereits sehr hoch ist oder Zahlungsschwierigkeiten bestehen. In solchen Fällen lehnen Banken Kreditanfragen häufig ab.

- Bei starken finanziellen Problemen können Schuldnerberatung oder außergerichtliche Einigungen sinnvollere Lösungen sein als ein weiterer Kredit.

Kann ich einen Kredit trotz bestehender Schulden aufnehmen und unter welchen Umständen?

Es gehört zu den am weitesten verbreiteten finanziellen Irrtümern: „Ich habe Schulden, also bekomme ich keinen Kredit“. Das klingt zwar zunächst durchaus schlüssig, allerdings ist es in der Praxis deutlich komplexer.

Zunächst unterscheidet man zweierlei Arten von Schulden:

Wenn Sie einen (weiteren) Kredit trotz bestehender Schulden aufnehmen möchten, prüfen Banken also nur, ob Sie sich dieses neue Darlehen leisten können. Auch wenn Sie bereits einen Kredit bedienen müssen, kann ein Zweitkredit realistisch sein, wenn…

- Ihr freiverfügbares Einkommen stabil und ausreichend hoch ist;

- Sie Ihre bisherigen Raten pünktlich zahlen;

- Ihre monatliche Belastung noch überschaubar ist;

- Ihr SCHUFA-Score solide ist;

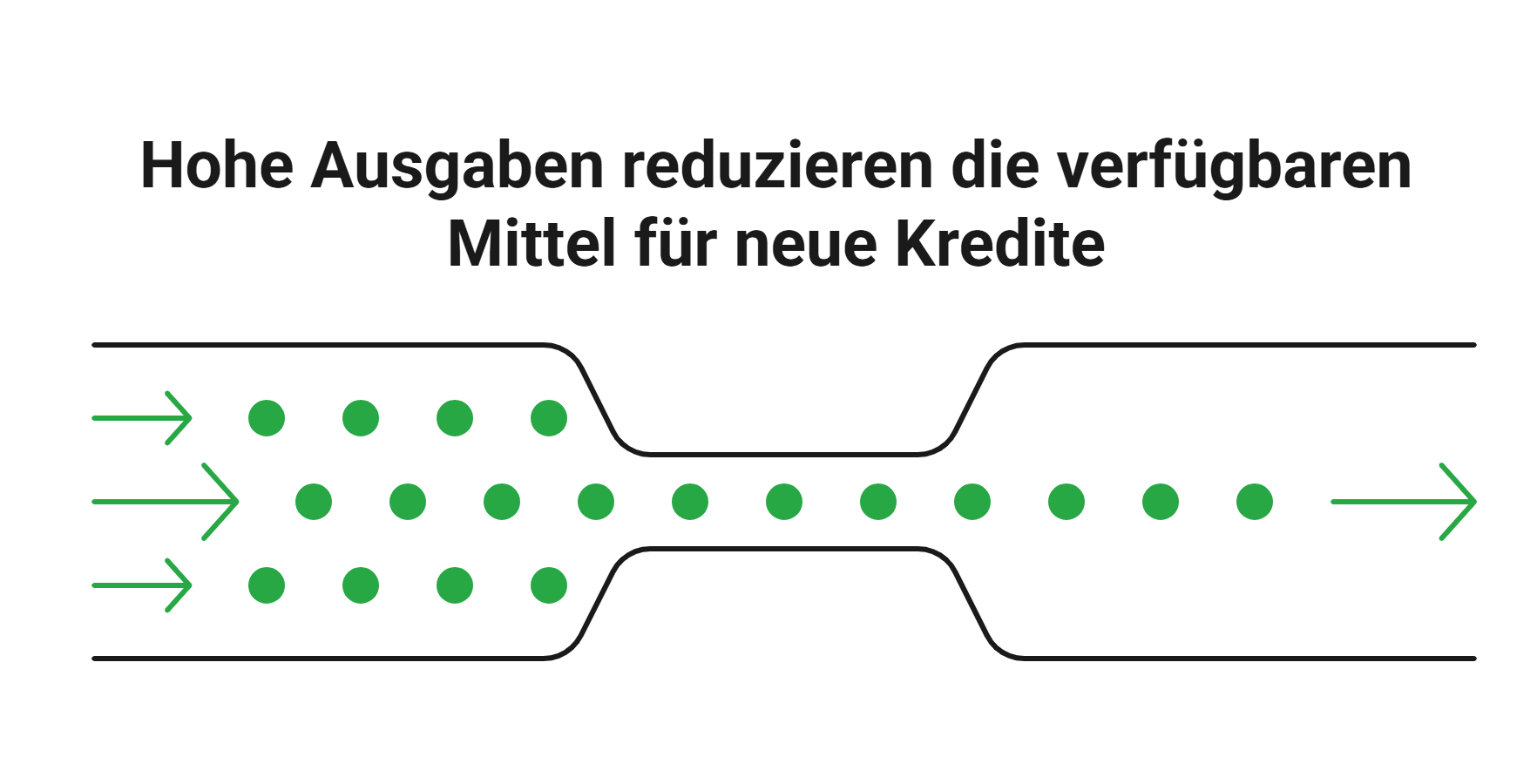

Vereinfacht formuliert: Ihre Schulden interessieren die Bank vor allem deshalb, weil sie Ihr freiverfügbares Einkommen reduzieren. Genügt das jedoch trotz der Schulden und können Sie den alten Kredit problemlos bedienen, stehen die Chancen insbesondere bei kleineren Kreditsummen meistens gut.

info

Hinweis

Es gibt zwar keine festen Prozentgrenze für Kredite. In der Praxis gilt aber: Nach allen Ausgaben sollten idealerweise noch etwa 20–30 % Ihres Nettoeinkommens frei verfügbar sein. Erst, wenn der Puffer deutlich darunter liegt, wird ein weiterer Kredit meistens schwierig – zumindest, wenn Sie ihn allein aufnehmen möchten.

Wann lehnen Banken einen weiteren Kredit bei Schulden eher ab?

Dementsprechend wird es primär dann kritisch, wenn Sie bereits jetzt messbare finanzielle Probleme haben und mehrere der folgenden Dinge zusammenkommen:

- Bereits erfolgte Zahlungsverzüge oder Mahnungen.

- Negative SCHUFA-Einträge.

- Hohe monatliche Belastung.

- Kaum verbliebener Puffer für Unvorhergesehenes.

In solchen Fällen reagieren Banken empfindlich, denn es handelt sich um eindeutige Anzeichen dafür, dass Sie bereits Ihre bestehenden Verpflichtungen nicht mehr zuverlässig erfüllen könnten – von zusätzlichen ganz zu schweigen.

info

Hinweis

Auch wenn die SCHUFA nicht allein den Ausschlag gibt, spielt sie dennoch eine wichtige Rolle bei der Kreditvergabe. Doch auch hier gilt: Schulden sind nicht automatisch negativ. Im Gegenteil, ein laufender Kredit, den Sie pünktlich und problemlos zurückzahlen, kann sich spätestens nach Laufzeitende sogar positiv auf Ihren Score auswirken, weil Sie finanzielle Disziplin und Vertrauenswürdigkeit bewiesen haben.

Wie prüfen Banken, ob ich mir einen weiteren Kredit leisten kann?

Wenn Sie trotz bestehender Verschuldung einen neuen Kredit beantragen, führen Banken stets eine normale Bonitätsprüfung durch. Ein wichtiger Teil davon ist die Haushaltsrechnung. Dabei stellt die Bank Ihre derzeitigen Einnahmen und Ausgaben gegenüber. Dann prüft sie, was übrigbleibt und vergleicht diesen Wert mit der Rate des neuen Kredits.

Heißt, am Ende zählt der Betrag, der Ihnen monatlich frei zur Verfügung steht. Aus diesem muss schließlich die neue bzw. zusätzliche Kreditrate bezahlt werden und es muss dennoch der erwähnte Puffer verbleiben, damit Sie auch in teuren Monaten nicht in die Gefahr von Zahlungsverzügen geraten. Ist dieser Puffer zu klein oder nicht vorhanden, wird es schwierig – selbst wenn Ihre bisherige Zahlungshistorie sauber ist.

info

Wichtig

Wenn Sie trotz bestehender Schulden einen Kredit aufnehmen möchten, kommt es vor allem auf eine saubere Vorbereitung an. Eine realistische Kreditsumme, ein stabiler finanzieller Hintergrund und ein klarer Überblick über Ihre Einnahmen und Ausgaben erhöhen Ihre Chancen deutlich. Zusätzliche Sicherheiten – etwa ein zweiter Kreditnehmer oder Bürge – können ebenfalls helfen, das Risiko für die Bank zu reduzieren und bessere Konditionen zu erhalten.

Wann macht ein weiterer Kredit trotz Schulden Sinn?

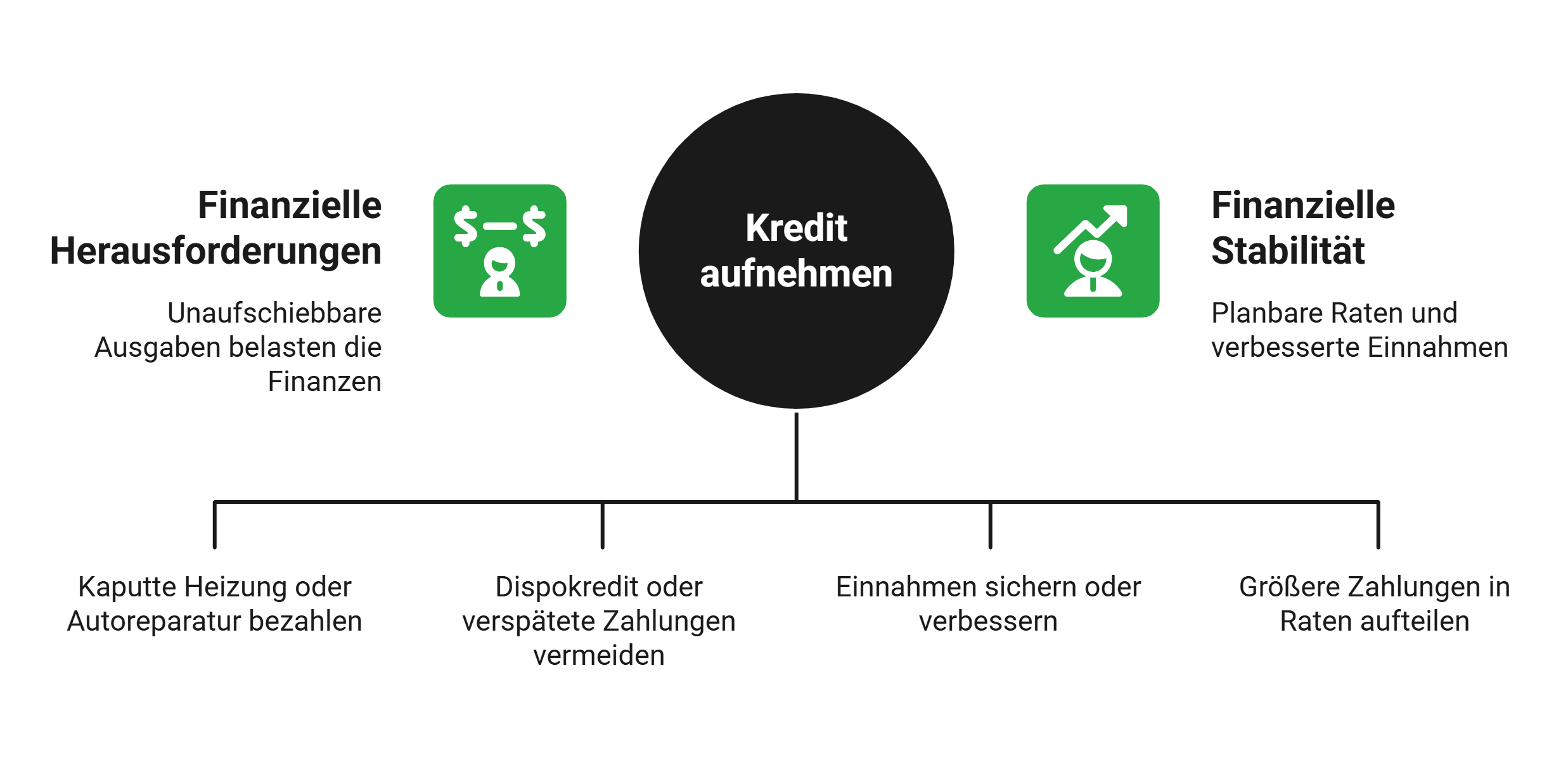

So, wie Schulden nicht per se schlecht sind, muss auch ein weiterer Kredit trotz bestehender Schulden nicht automatisch negativ sein. Im Gegenteil, er kann dann eine sinnvolle Wahl sein, wenn er Ihre Situation verbessert, statt verschlechtert.

Das Paradebeispiel dafür wäre eine Umschuldung. Sie nehmen einen neuen Kredit auf, um damit einen oder mehrere Altkredite abzulösen – und so wahlweise nur noch einen Kredit bedienen zu müssen und / oder bessere Konditionen zu erhalten. Allerdings ist die Umschuldung nur ein Beispiel.

Ebenso kann ein weitere Kredit trotz Schulden für Folgendes sinnvoll sein:

- Wenn Sie eine unaufschiebbare Ausgabe finanzieren müssen (z.B. kaputte Heizung oder notwendige Autoreparatur), die sonst Ihre finanzielle Situation kurzfristig stärker belastet.

- Wenn Sie durch den Kredit teure Übergangslösungen vermeiden, etwa dauerhaft genutzten Dispokredit oder verspätete Zahlungen mit Mahngebühren.

- Wenn Sie eine Investition tätigen, die Ihre Einnahmen sichert oder verbessert (z.B. Auto für den Arbeitsweg oder notwendige Weiterbildung)

- Wenn Ihre finanzielle Situation stabil ist und der Kredit Ihnen hilft, größere Einmalzahlungen planbar in festen Raten aufzuteilen.

info

Es kommt definitiv auf den Einzelfall an

Sollten Sie sich nicht sicher sein, können Sie sich daher auch vertrauensvoll an die Kreditexperten von smava wenden. Sie können Ihnen anhand Ihrer individuellen Situation eine Übersicht geben, ob ein Kredit trotz Schulden eine gute Wahl wäre oder nicht.

Welche Alternativen habe ich zum Kredit trotz Schulden?

Wenn ein weiterer Kredit nicht sinnvoll oder möglich ist, sollten Sie andere Wege in Betracht ziehen. Eine Schuldnerberatung kann helfen, Ihre finanzielle Situation realistisch einzuschätzen und konkrete Lösungen zu entwickeln. Auch eine außergerichtliche Einigung mit Gläubigern kann sinnvoll sein. Dabei werden Raten angepasst oder Schulden teilweise reduziert, sodass Sie wieder finanziellen Spielraum gewinnen. Oft ist das der nachhaltigere Weg aus einer schwierigen Situation.

Die wichtigsten Fragen zum Kredit trotz Schulden

Bekomme ich trotz bestehender Schulden noch einen Kredit?

Ja, das ist grundsätzlich möglich. Entscheidend ist nicht, ob bereits Schulden bestehen, sondern wie stabil Ihre finanzielle Situation insgesamt ist. Banken prüfen vor allem Ihr Einkommen, Ihre laufenden Ausgaben, bestehende Kreditraten und Ihre SCHUFA-Daten. Wenn nach allen Verpflichtungen noch genügend finanzieller Spielraum bleibt, ist ein weiterer Kredit oft möglich.

Wie viele Kredite darf ich gleichzeitig haben?

Es gibt keine gesetzliche Obergrenze für die Anzahl an Krediten. Wichtig ist, dass Sie alle monatlichen Raten dauerhaft bezahlen können. Banken achten deshalb weniger auf die Anzahl der Verträge als auf Ihre gesamte finanzielle Belastung und Ihre Haushaltsrechnung.

Ist ein Kredit trotz negativer SCHUFA möglich?

Das ist deutlich schwieriger, aber nicht komplett ausgeschlossen. Viele Banken lehnen Kreditanfragen bei negativen SCHUFA-Einträgen ab, weil das Ausfallrisiko steigt. In manchen Fällen kann ein Kredit dennoch möglich sein, etwa mit einem zweiten Kreditnehmer, zusätzlichen Sicherheiten oder bei kleineren Kreditsummen. Häufig sind die Zinsen dann allerdings höher.

Was prüfen Banken bei einem Kredit trotz Schulden besonders genau?

Banken schauen vor allem darauf, ob Ihre monatlichen Einnahmen ausreichen, um alle laufenden Verpflichtungen zuverlässig zu bedienen. Wichtig sind dabei Ihr regelmäßiges Einkommen, bestehende Kredite, laufende Fixkosten, Ihr SCHUFA-Score und mögliche Zahlungsausfälle aus der Vergangenheit. Je stabiler Ihre finanzielle Situation wirkt, desto höher sind die Chancen auf eine Zusage.

Was ist besser: zusätzlicher Kredit oder Umschuldung?

In vielen Fällen ist eine Umschuldung sinnvoller. Statt mehrere Kredite parallel laufen zu lassen, fassen Sie bestehende Schulden in einem neuen Kredit zusammen. Das sorgt oft für mehr Übersicht, niedrigere Monatsraten und günstigere Zinsen. Gleichzeitig vermeiden Sie, dass Ihre monatliche Belastung immer weiter steigt.

Wann wird ein zusätzlicher Kredit problematisch?

Ein weiterer Kredit wird kritisch, wenn Ihre monatlichen Raten einen großen Teil Ihres Einkommens aufbrauchen oder Sie neue Schulden aufnehmen müssen, um alte Verbindlichkeiten zu bezahlen. Auch häufige Kontoüberziehungen oder verspätete Zahlungen gelten als Warnsignale. Spätestens dann lohnt es sich, die eigene finanzielle Situation neu zu ordnen.

Wann sollte ich eine Schuldnerberatung in Anspruch nehmen?

Eine Schuldnerberatung ist sinnvoll, sobald Sie merken, dass Ihre Einnahmen dauerhaft nicht mehr ausreichen oder Rechnungen liegen bleiben. Je früher Sie Unterstützung suchen, desto größer bleibt Ihr Handlungsspielraum. Schuldnerberatungen helfen dabei, einen realistischen Überblick über alle Schulden zu bekommen und gemeinsam Lösungen zu entwickeln.

Verbessert eine Umschuldung meine Chancen auf einen neuen Kredit?

Das kann durchaus der Fall sein. Wenn Sie mehrere teure oder unübersichtliche Kredite durch eine einzige Finanzierung ablösen, verbessert sich oft Ihre monatliche Belastung und Ihre finanzielle Struktur wirkt geordneter. Das kann sich positiv auf spätere Kreditanfragen auswirken.

Kredit trotz Schulden: Ihre Optionen jetzt prüfen

Sie haben bereits Schulden, benötigen aber einen weiteren Kredit? Auf smava.de können Sie mit wenigen Klicks Ihre Möglichkeiten überprüfen und herausfinden, ob ein weiterer Kredit möglich ist – und zu welchen Konditionen.

Kredite trotz Schulden prüfen

Kredite trotz Schulden prüfen

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Ratenkredit

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 20.000 Euro Kredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Kredit ohne Schufa

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Kredit für Arbeitslose

- Küche finanzieren

- Privatkredit Rechner