Mit der Kreditkarte zahlen ist bequem, kann aber schnell ziemlich teuer werden. Vor allem dann, wenn Sie offene Beträge nicht vollständig begleichen. Wann eine Umschuldung sinnvoll ist und wie Sie dabei konkret vorgehen, zeigen wir Ihnen in diesem Ratgeber.

Das Wichtigste zum Thema Kreditkarten umschulden im Überblick

- Kreditkartenschulden gehören oft zu den teuersten Finanzierungen im Alltag. Insbesondere bei Teilzahlung können hohe Sollzinsen die Schulden schnell anwachsen lassen.

- Eine Umschuldung kann die Zinskosten deutlich senken. Dabei werden die offenen Kreditkartenschulden durch einen günstigeren Ratenkredit abgelöst.

- Der richtige Zeitpunkt ist entscheidend: Je früher Sie handeln, desto geringer fallen die Gesamtkosten aus und desto leichter lässt sich die finanzielle Situation stabilisieren.

- Nach einer Umschuldung sollten Sie die Kreditkarte möglichst nicht erneut belasten, da sonst schnell ein neuer Schuldenkreislauf entstehen kann.

Wann sollte ich meine Kreditkarte umschulden?

Eine Kreditkarte ist zunächst ein praktisches Zahlungsmittel: Sie gehen in Vorleistung und gleichen den Betrag später aus. Solange Sie Ihre Abrechnung vollständig begleichen, entstehen in der Regel keine Zinsen. Problematisch wird es, wenn das nicht mehr gelingt.

Dabei gibt es zwei typische Szenarien, wie überhaupt Schulden entstehen:

Revolving-Kreditkarte (Teilzahlung)

Bei der Revolving-Kreditkarte zahlen Sie monatlich nur einen Teil des offenen Betrags zurück. Der Rest wird verzinst – oft zu sehr hohen Zinssätzen. So können sich Schulden schnell aufbauen und lange bestehen bleiben.

Kreditkarte mit automatischer Abbuchung

Der Gesamtbetrag wird vom Girokonto eingezogen. Ist dieses nicht ausreichend gedeckt, rutschen Sie indirekt in den Dispokredit – ebenfalls mit vergleichsweise hohen Zinsen.

In beiden Fällen gilt: Sobald Sie offene Beträge nicht mehr vollständig ausgleichen können, wird es teuer und kann eine Umschuldung sinnvoll werden.

info

Hinweis

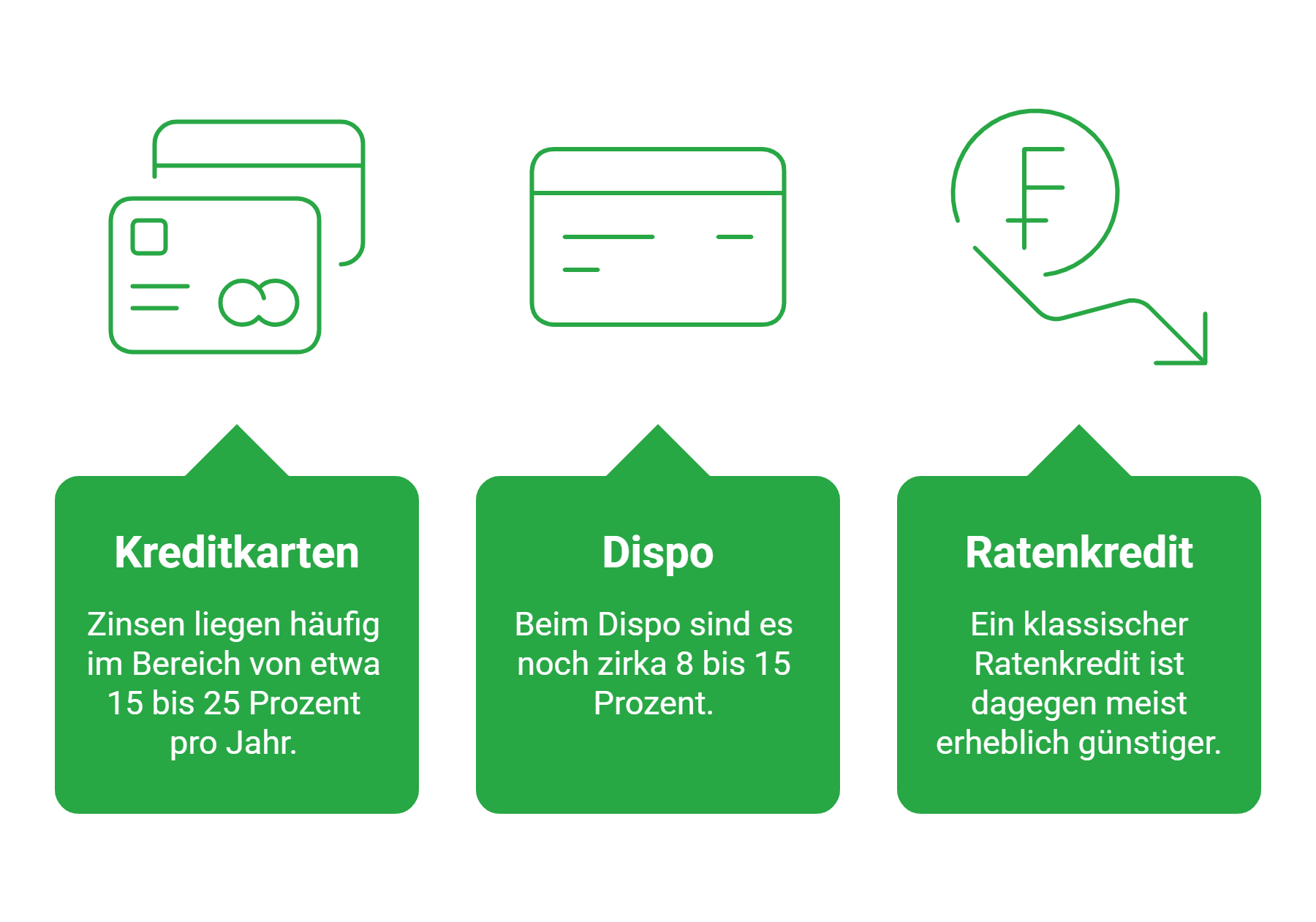

Zinsen für Kreditkarten liegen häufig im Bereich von etwa 15 bis 25 Prozent pro Jahr; auch beim Dispo sind es noch zirka 8 bis 15 Prozent. Ein klassischer Ratenkredit ist dagegen meist erheblich günstiger; oft sogar nur halb so teuer oder noch weniger.

Warum sind Kreditkartenschulden so teuer?

Der Hauptgrund liegt in der Kombination aus hohen Zinssätzen und langsamer Rückzahlung. Konkret: Gerade bei Teilzahlung bleibt ein großer Teil der Schuld bestehen und wird weiter verzinst.

Das sorgt für oft kaskadierende Probleme:

- Niedrige monatliche Rückzahlungen verlängern die Laufzeit erheblich,

- hohe Zinsen lassen die Gesamtkosten stark steigen,

- Schulden werden oft unterschätzt, weil die Belastung zunächst klein wirkt.

So entsteht schnell eine Situation, in der Sie zwar regelmäßig zahlen, sich die Schulden aber nur langsam reduzieren – oder sogar gar nicht.

Wie funktioniert die Umschuldung einer Kreditkarte?

Auch bei der Umschuldung einer Kreditkarte ist das Grundprinzip einfach und wie bei jedem anderen Kredit: Sie nehmen einen neuen, günstigeren Kredit auf und nutzen diesen, um Ihre Kreditkartenschulden vollständig zu begleichen.

Danach zahlen Sie nur noch eine klar definierte monatliche Rate zurück. Der Vorteil liegt vor allem in der besseren Planbarkeit und den niedrigeren Zinsen. Alles ist strukturierter, transparenter und in jeder Hinsicht finanziell besser.

Folgendermaßen sollten Sie in der Praxis vorgehen:

- Verschaffen Sie sich einen Überblick über alle offenen Kreditkartensalden

- Vergleichen Sie Kreditangebote und achten Sie auf Zinssatz und Laufzeit

- Wählen Sie eine Rate, die realistisch zu Ihrem Budget passt

- Beantragen Sie den Kredit mit dem Verwendungszweck „Umschuldung“.

- Lösen Sie die Kreditkartenschulden nach Auszahlung vollständig ab.

info

Wichtig

Eine Umschuldung hilft nur dann langfristig, wenn Sie Ihr Zahlungsverhalten anpassen. Sonst entsteht schnell eine doppelte Belastung aus Kredit und neuer Kreditkartennutzung. Künftig sollten Sie die Kreditkarte also nur noch in Ausnahmefällen nutzen oder, wenn Ihnen das lieber ist, sie schlichtweg kündigen.

Wann lohnt sich eine Umschuldung besonders?

Eine Umschuldung ist vor allem dann sinnvoll, wenn sich bereits Zinsen aufbauen oder Sie absehen können, dass Sie den offenen Betrag nicht kurzfristig vollständig zurückzahlen können.

Typische Anzeichen:

- Sie nutzen regelmäßig die Teilzahlungsfunktion

- Ihr Girokonto rutscht durch Abbuchungen immer wieder ins Minus

- Die offenen Beträge wachsen, statt zu sinken

Dabei gilt: Je früher Sie handeln, desto mehr Zinsen können Sie sparen.

Die wichtigsten Fragen zum Umschulden der Kreditkarte

Wann lohnt sich das Umschulden einer Kreditkarte?

Eine Umschuldung lohnt sich vor allem dann, wenn Sie Ihre Kreditkartenabrechnung nicht vollständig ausgleichen können und dafür hohe Zinsen zahlen. In diesem Fall kann ein Ratenkredit mit festen Monatsraten helfen, die Kosten zu senken und die Rückzahlung besser zu planen. Wichtig ist, dass der neue Kredit günstiger ist als die bisherigen Kreditkartenzinsen.

Welche Vorteile hat es, eine Kreditkarte umzuschulden?

Sie senken Ihre Zinskosten und schaffen mehr Übersicht. Statt einen offenen Kreditkartensaldo mit hohen Zinsen weiterzuführen, zahlen Sie einen festen Kreditbetrag in planbaren Monatsraten zurück. Das hilft, die Schulden schrittweise abzubauen und nicht dauerhaft im teuren Kreditkartenrahmen zu bleiben.

Ist eine Umschuldung trotz negativer SCHUFA möglich?

Das hängt von Ihrer finanziellen Situation ab. Negative SCHUFA-Einträge erschweren die Kreditaufnahme, schließen sie aber nicht in jedem Fall aus. Entscheidend sind unter anderem Ihr Einkommen, bestehende Verpflichtungen und die Höhe der offenen Kreditkartenschulden. Je stabiler Ihre Rückzahlungsmöglichkeiten sind, desto besser stehen die Chancen auf ein passendes Angebot.

Kann ich mehrere Kreditkarten gleichzeitig umschulden?

Ja, das ist grundsätzlich möglich. Wenn Sie mehrere Kreditkarten mit offenen Salden haben, können Sie diese Beträge in einem neuen Kredit zusammenfassen. Dadurch behalten Sie leichter den Überblick und zahlen nur noch eine monatliche Rate. Wichtig ist, dass der neue Kredit alle offenen Beträge vollständig ablöst und die Konditionen insgesamt günstiger sind.

Wie läuft die Umschuldung einer Kreditkarte ab?

Zuerst prüfen Sie, wie hoch Ihre offene Kreditkartenschuld ist und welche Zinsen dafür anfallen. Danach vergleichen Sie Kreditangebote und beantragen einen passenden Ratenkredit. Wird der Kredit ausgezahlt, nutzen Sie den Betrag, um die Kreditkartenschuld vollständig zu begleichen. Anschließend zahlen Sie nur noch den neuen Kredit in festen Raten zurück.

Sollte ich meine Kreditkarte nach der Umschuldung kündigen?

Das hängt von Ihrem Nutzungsverhalten ab. Wenn Sie die Kreditkarte schnell wieder ausschöpfen, ist eine Kündigung oder zumindest eine deutliche Senkung des Kreditlimits sinnvoll. Nutzen Sie die Karte zuverlässig und gleichen Sie neue Umsätze vollständig aus, kann sie bestehen bleiben. Entscheidend ist, dass nach der Umschuldung keine neuen Kartenschulden entstehen.

Kreditkarten einfach umschulden

Selbst, wenn Sie von Ihrer aktuellen Bank ein Kreditangebot für eine Umschuldung erhalten haben, kann es sich lohnen, dieses mit Angeboten von anderen Kreditgebern zu vergleichen, beispielsweise mit smava.de. So finden Sie garantiert die günstigste Lösung, um Ihre Kreditkarten umzuschulden.

Jetzt Kreditkarte umschulden

Jetzt Kreditkarte umschulden

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Aktuelle Kreditzinsen

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 24 Monate Kredit

- Mikrokredit

- Bonitätsnachweis

- 30.000 Euro Kredit

- Kredit ohne SCHUFA

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Motorradführerschein

- Küche finanzieren

- Privatkreditrechner