Mehrere Kredite, hohe Zinsen oder eine monatliche Belastung, die kaum noch Luft lässt? Eine Umschuldung kann in solchen Fällen helfen – allerdings nicht ausnahmslos. Wann sie sich wirklich lohnt und worauf Sie achten sollten, lesen Sie hier.

Das Wichtigste zur Frage wann eine Umschuldung sinnvoll ist

- Bei einer Umschuldung lösen Sie einen oder mehrere laufende Altkredite durch einen neuen Kredit ab und zahlen anschließend nur noch diesen zurück.

- Eine Umschuldung kann sinnvoll sein, um Zinsen zu sparen, die Monatsrate zu senken oder die eigenen Finanzen übersichtlicher zu gestalten.

- Niedrigere Monatsraten wirken oft attraktiver, entstehen jedoch häufig durch längere Laufzeiten – wodurch die Gesamtkosten des Kredits steigen können.

- Entscheidend sind daher nicht nur die neue Rate, sondern vor allem der effektive Jahreszins und die gesamten Kreditkosten.

- Berücksichtigen Sie außerdem mögliche Ablösekosten wie eine Vorfälligkeitsentschädigung.

Wann ist eine Umschuldung für mich wirklich sinnvoll?

Eine Umschuldung ist vor allem dann sinnvoll, wenn sie Ihre finanzielle Situation tatsächlich verbessert – entweder durch geringere Kosten oder durch eine bessere Struktur Ihrer Verbindlichkeiten.

Beispiel geringere Kosten

Beispiel bessere Struktur

Fassen wir also zusammen, in welchen typischen Lagen sich eine Umschuldung lohnen kann:

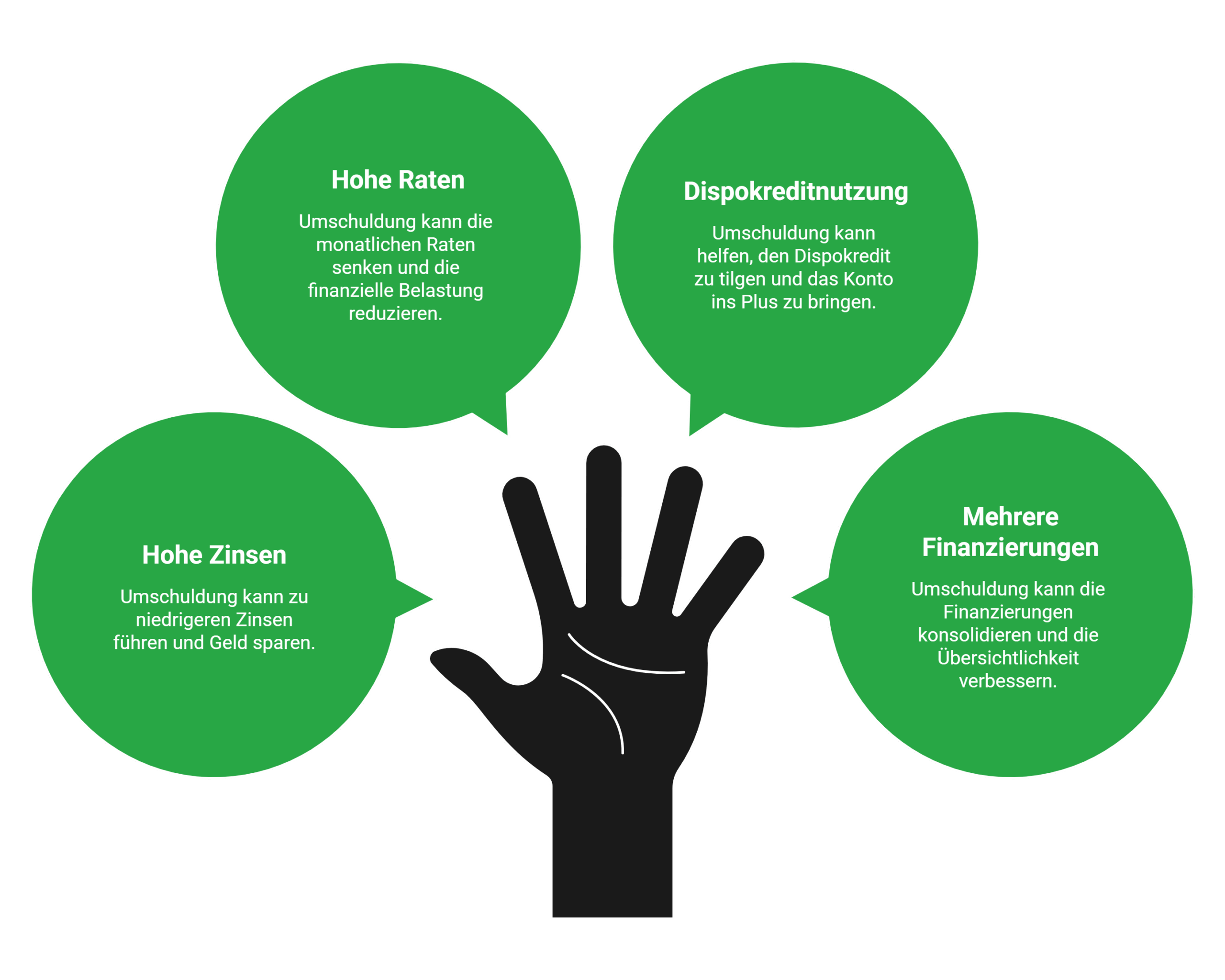

- Sie zahlen aktuell zu hohe Zinsen auf einen laufenden Kredit.

- Ihre monatliche Ratenbelastung ist derzeit zu hoch und soll sinken.

- Sie nutzen dauerhaft Ihren Dispokredit und möchten das Konto ins Plus bringen.

- Sie bedienen mehrere Finanzierungen gleichzeitig und finden, dies sei unübersichtlich.

info

Gut zu wissen

Dazu sollten Sie wissen, dass es durchaus Fälle geben kann, in denen mehrere dieser Punkte zutreffen. Immer dann, wenn es nicht möglich ist, am bestehenden Kredit etwas zu ändern, kann eine – durch sorgsames Berechnen bestätigte – Umschuldung etwas verbessern.

Vorzeitige Kreditablösung: Diese Kosten können entstehen

Wenn Sie einen Kredit vorzeitig zurückzahlen oder umschulden, verliert die Bank einen Teil der ursprünglich eingeplanten Zinseinnahmen. Deshalb darf sie eine gesetzlich begrenzte Vorfälligkeitsentschädigung verlangen.

Die Höhe ist klar geregelt: Beträgt die verbleibende Laufzeit weniger als ein Jahr, darf die Entschädigung maximal 0,5 Prozent der Restschuld betragen. Bei längeren Restlaufzeiten sind höchstens 1,0 Prozent erlaubt. Diesen Betrag sollten Sie bei jeder Umschuldung in Ihre Gesamtkalkulation einbeziehen. Oft lohnt sich die Umschuldung trotz der zusätzlichen Kosten, wenn Sie dadurch langfristig Zinsen sparen.

Allgemeine Verbraucherkredite können Sie jederzeit ganz oder teilweise vorzeitig zurückzahlen. Eine Bank darf Ihnen die Ablösung eines bestehenden Kredits daher nicht verwehren. Anders sieht es häufig bei Immobiliendarlehen aus: Hier ist eine vorzeitige Kündigung meist nur mit Zustimmung der Bank möglich oder erst nach Ablauf von zehn Jahren über das gesetzliche Sonderkündigungsrecht.

Wie berechne ich meine genaue Restschuld für die Umschuldung?

Die genaue Restschuld Ihres Kredits finden Sie meist nicht direkt im ursprünglichen Kreditvertrag, sondern in einer aktuellen Ablösebescheinigung Ihrer Bank. Diese enthält den Betrag, den Sie für die vollständige Ablösung des Kredits zahlen müssen – inklusive möglicher Zinsen oder Vorfälligkeitsentschädigungen. Die Bescheinigung können Sie direkt bei Ihrer Bank anfordern.

Wann lohnt sich eine Umschuldung eher nicht?

Eine Umschuldung ist für Sie im Mindesten mit einigem administrativen Aufwand verbunden. Hinzu kommt die schon angesprochene Vorfälligkeitsentschädigung. Außerdem kommen noch äußere Umstände hinzu, etwa das aktuell gültige Zinsniveau. Nicht jede Umschuldung ist deshalb automatisch sinnvoll – wie immer kommt es auf das Gesamtbild an.

Zumindest kritisch und vorsichtig sollten Sie beispielsweise sein, wenn

- das Zinsniveau seit dem Abschluss deutlich gestiegen ist; also ein neuer Kredit zwangsläufig höher verzinst wäre;

- ein neuer Kredit Ihnen (aufgrund des Zinsniveaus oder einer längeren Laufzeit) erheblich höhere Gesamtkosten verursachen würde;

- die Vorfälligkeitsentschädigung(en) die Ersparnis weitestgehend auffressen oder gar zu einem Negativspiel machen würde;

- Aufwand und / oder Kosten in keinem Verhältnis zur geringen Restlaufzeit des oder der Kredite stehen.

info

Tipp

Aus diesem Grund sollten Sie jede Umschuldung sorgfältig durchrechnen. Sie soll Ihre finanzielle Lage nicht bloß „leichter wirken“ lassen, sondern tatsächlich finanzmathematisch erleichtern.

Wie läuft eine Umschuldung in der Praxis ab?

Die Banken und Umschuldungsgründe mögen sich zwar unterscheiden, aber in der Praxis läuft eine Umschuldung fast immer nach folgendem Schema ab:

Überblick verschaffen

Sie holen die Ablösebescheinigung(en) ein oder berechnen die darin zu findenden Werte selbst – das ist allerdings um Längen komplexer und fehleranfälliger.

Angebote vergleichen

Im nächsten Schritt prüfen Sie bei möglichst mehreren Banken, zu welchen Konditionen Sie dort einen Umschuldungskredit erhalten können und verrechnen diese Daten mit denen Ihres Altkredits.

Kredit(e) umschulden

Sie beantragen den Kredit mit dem Verwendungszweck Umschuldung. In diesem Fall übernimmt die neue Bank meistens alles Weitere und überweist die Summe direkt an die Bank, bei der Ihr Altkredit läuft. Sie müssen meist nur warten, bis man Ihnen die Ablösebestätigung zustellt.

Wie erkenne ich, ob sich eine Umschuldung für mich rechnet?

Um beurteilen zu können, ob sich eine Umschuldung lohnt, brauchen Sie vor allem Zahlen. Idealerweise beschaffen Sie sich diese Angaben bei der Bank, bei der Ihr Altkredit läuft in Form einer Ablösebescheinigung.

Sie stellt eine Momentaufnahme des Altkredits dar:

- Aktuelle Restschuld

- Aktuelle Restlaufzeit

- Höhe der Vorfälligkeitsentschädigung

- Genauer Ablösebetrag zu einem Stichtag X

- Zahlungsdetails für die Ablösung

Dieses Papier hat zwar nur eine kurze Gültigkeit, weil die Zinsen weiterlaufen, sich also der Ablösebetrag tagtäglich verändert. Dennoch bietet das Papier Ihnen die einfachste Übersicht.

Diese Daten vergleichen Sie nun mit den Angeboten für einen Umschuldungskredit. Entscheidend ist dabei vor allem der effektive Jahreszins, weil er alle Kosten eines Kredits berücksichtigt und verschiedene Angebote vergleichbar macht.

Achten Sie außerdem darauf, wie sich Zinssatz und Gesamtbelastung ändern, falls Sie beim Umschuldungskredit künftig eine andere (insbesondere niedrigere) Ratenhöhe haben möchten. Wie schon angesprochen wollen Sie vermeiden, dass der neue Kredit am Ende unbotmäßig teurer wäre.

info

Wichtig

Falls Sie durch Umschulden mehrere Kredite zusammenfassen möchten, müssen Sie naturgemäß für jeden davon eine Ablösebescheinigung anfordern und alle Ablösebeträge zusammenrechnen, um den Betrag für Ihren Umschuldungskredit zu erhalten.

Die wichtigsten Fragen dazu, wann eine Umschuldung sinnvoll ist

Kann ich jeden Kredit umschulden?

Verbraucherkredite wie Ratenkredite, Autokredite oder Dispokredite können Sie grundsätzlich jederzeit vorzeitig ablösen und durch einen neuen Kredit ersetzen. Die Bank darf eine Umschuldung in der Regel nicht verbieten. Allerdings kann sie eine gesetzlich begrenzte Vorfälligkeitsentschädigung verlangen. Bei Immobilienkrediten gelten häufig andere Regeln. Hier ist eine vorzeitige Ablösung oft nur mit Zustimmung der Bank oder nach Ablauf bestimmter Fristen möglich.

Wann lohnt sich eine Umschuldung finanziell wirklich?

Eine Umschuldung lohnt sich vor allem dann, wenn der neue Kredit deutlich günstigere Zinsen bietet als Ihre bestehenden Verbindlichkeiten. Besonders hoch ist das Sparpotenzial häufig bei Dispokrediten, Kreditkartenschulden oder älteren Ratenkrediten mit hohem Zinssatz. Wichtig ist jedoch, nicht nur die Monatsrate zu betrachten, sondern die gesamten Kreditkosten inklusive möglicher Vorfälligkeitsentschädigungen.

Wirkt sich eine Umschuldung auf meinen SCHUFA Score aus?

Eine Umschuldung hat nicht automatisch negative Auswirkungen auf Ihren SCHUFA Score. Entscheidend ist, dass bestehende Kredite ordnungsgemäß abgelöst und neue Raten zuverlässig bezahlt werden. Eine bessere finanzielle Struktur und niedrigere Monatsraten können sich langfristig sogar positiv auf Ihre Bonität auswirken.

Wie lange dauert eine Umschuldung?

Viele Umschuldungen lassen sich innerhalb weniger Tage abschließen. Wie schnell es tatsächlich geht, hängt vor allem davon ab, wie vollständig Ihre Unterlagen sind und wie schnell die beteiligten Banken die Ablösung bearbeiten. Wenn die neue Bank den alten Kredit direkt ablöst, läuft der Prozess oft besonders unkompliziert.

Kann ich auch Dispokredite oder Kreditkartenschulden umschulden?

Ja, genau dafür wird eine Umschuldung besonders häufig genutzt. Dispokredite und Kreditkartenschulden verursachen oft sehr hohe Zinsen. Mit einem klassischen Ratenkredit lassen sich diese Verbindlichkeiten häufig zu deutlich günstigeren Konditionen zusammenfassen. Das schafft mehr Übersicht und kann die monatliche Belastung reduzieren.

Kann ich mehrere Kredite gleichzeitig umschulden?

Ja, Sie können mehrere bestehende Kredite in einem neuen Darlehen bündeln. Dadurch zahlen Sie künftig nur noch eine monatliche Rate und behalten Ihre Finanzen leichter im Blick. Gleichzeitig kann eine Zusammenlegung sinnvoll sein, wenn die neuen Konditionen günstiger sind als bei den bisherigen Einzelkrediten.

Jetzt prüfen, ob sich Ihre Umschuldung lohnt

Vergleichen Sie aktuelle Kreditangebote und finden Sie heraus, ob Sie Ihre bestehenden Kredite mit günstigeren Konditionen ablösen können. Eine Umschuldung kann Ihre monatliche Rate senken, Zinskosten reduzieren und Ihre Finanzen übersichtlicher machen.

Umschuldung kostenlos anfragen

Umschuldung kostenlos anfragen

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Zinsrechner

- Kredit für Selbstständige

- Studentenkredit

- Zweite Immobilie finanzieren

- Modernisierungskredit

- Führerschein finanzieren

- Ausbildungskredit

- 1.000 Euro Kredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Anschaffungskredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Allzweckkredit

- Kredit

- Bonitätsauskunft

- Minikredit

- Kredit für Azubis

- 84 Monate Kredit

- Sofortkredit

- Privatkredit

- Baufinanzierung

- Konsumentenkredit

- Immobilienkredit

- Schnellkredit

- Baukredit

- Haus finanzieren

- 60.000 Euro Kredit