Eine Kreditaufnahme will gut vorbereitet sein. Denn nur wenn Sie sich im Vorfeld einen Überblick über Ihre Finanzen verschaffen, zentrale Konditionen verstehen und Angebote sorgsam vergleichen, treffen Sie wirklich fundierte Kreditentscheidungen – und senken so nicht nur Kosten, sondern vermeiden unnötige Risiken. Lesen Sie daher in diesem Ratgeber, wie Sie Ihre nächste Kreditaufnahme wirklich vorbereiten sollten.

Das Wichtigste zur Kreditaufnahme-Vorbereitung im Überblick

- Ermitteln Sie die benötigte Kreditsumme realistisch und vollständig. Zu hohe Beträge verursachen unnötige Zinskosten, zu niedrige können teure Anschlussfinanzierungen nach sich ziehen.

- Achten Sie bei der Monatsrate darauf, dass Sie diese nicht nur heute, sondern auch in Zukunft und bei veränderten Lebensumständen tragen können.

- Beachten Sie den Einfluss der Laufzeit auf die Gesamtkosten: Kürzere Laufzeiten bedeuten höhere Raten, aber geringere Zinskosten. Lange Laufzeiten entlasten monatlich, verteuern jedoch den Kredit insgesamt.

- Prüfen Sie den Kreditgeber im Vorfeld genau. Transparente Konditionen, klare Kostenangaben und der Verzicht auf unseriöse Versprechen sind entscheidend.

Warum sollte ich eine Kreditaufnahme überhaupt großartig vorbereiten?

Kredite lassen sich heute innerhalb von Minuten vergleichen und abschließen. Doch selbst wenn dadurch die Zugänglichkeit von Darlehen ungleich besser wird, ist eine Kreditaufnahme weiterhin keine spontane Alltagsentscheidung – oder sollte es zumindest nicht sein.

Denn es handelt sich nach wie vor um eine finanzielle Verpflichtung über viele Monate, Jahre oder sogar Jahrzehnte. Sich unvorbereitet an so etwas zu binden, kann nicht nur für unnötig hohe Zinsen sorgen, sondern den Kredit zu einer Belastung machen – mitunter existenziell.

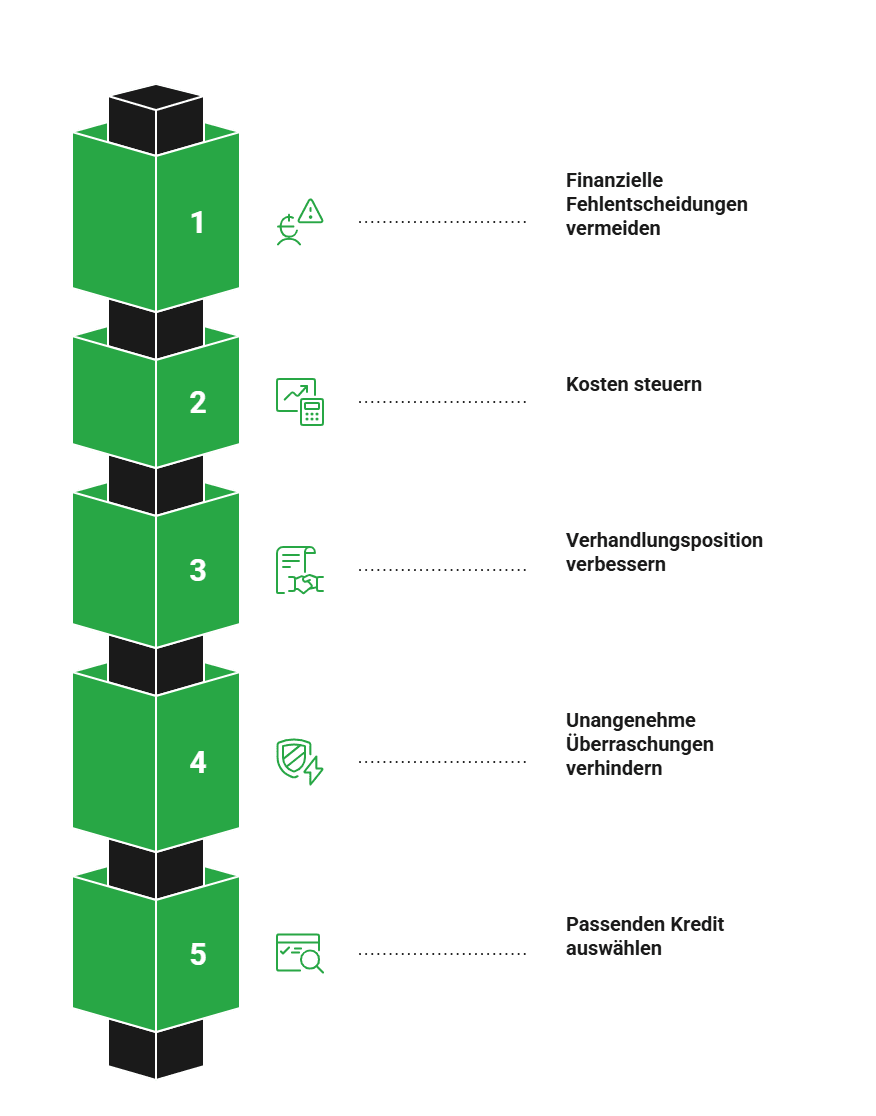

Eine gründliche Vorbereitung der Kreditaufnahme hilft Ihnen dabei,

- finanzielle Fehlentscheidungen zu vermeiden, etwa durch zu hohe Raten oder unrealistische Laufzeiten;

- Kosten gekonnt zu steuern, weil Sie Zinsen, Gesamtkosten und Zusatzoptionen besser einordnen können;

- Ihre Verhandlungsposition zu verbessern, da Sie genau wissen, welche Konditionen für Sie sinnvoll sind

- unangenehme Überraschungen zu verhindern, etwa durch fehlende Flexibilität bei Sondertilgungen oder vorzeitiger Rückzahlung

- den passenden Kredit auszuwählen, statt sich von Werbung oder vermeintlich günstigen Monatsraten leiten zu lassen.

info

Mit anderen Worten

Jede Kreditaufnahme detailliert vorzubereiten, hilft Ihnen dabei, die Kontrolle über Ihr Budget, die Vertragsbedingungen und die langfristigen finanziellen Folgen zu behalten.

Wie kann ich meine Finanzlage vor der Kreditaufnahme prüfen?

Um zu wissen, wie viel Kredit Sie sich leisten können und welche Rate auch langfristig tragbar ist, ist ein vorheriger häuslicher Kassensturz nahezu unerlässlich.

Ermitteln Sie dazu folgende Werte:

- Einnahmen: Nettoeinkommen, regelmäßige Nebenverdienste, ggf. weitere feste Einnahmen

- Fixkosten: Miete, Versicherungen, Strom, Internet, Abos usw.

- Variable Ausgaben: Lebensmittel, Mobilität, Freizeit etc.

- Puffer: Rücklagen für unvorhergesehene Ausgaben

Arbeiten Sie dabei mit präzisen, ungerundeten Werten. Rechnen Sie idealerweise aufs Jahr auf und teilen Sie diesen Betrag dann durch 12. Das gibt Ihnen a) einen guten Mittelwert für jeden Monat und b) macht es einfacher, nicht monatlich anfallende Fixkosten einzupreisen – etwa die nur jährlich abgebuchte Kfz-Steuer oder quartalsweise zu zahlende Versorgerrechnungen. Aus dieser Rechnung ergibt sich, welche Monatsrate dauerhaft tragbar ist – nicht nur theoretisch, sondern im Alltag.

Darum sollten Sie stets einen Puffer einplanen

Nach Abzug der Kreditrate und aller Ausgaben sollte Ihnen ein monatlicher Puffer von mindestens 15, besser jedoch 20 bis 30 Prozent Ihres Nettoeinkommens verbleiben.

Er ist Ihre zentrale Reserve, um steigende Lebenshaltungskosten, ungeplante Reparaturen, Nachzahlungen und sonstige überraschende Ausgaben zu begleichen, ohne in finanzielle Schwierigkeiten zu geraten.

Wie ermittle ich den passenden Kreditbedarf?

Sie wissen nach dieser Haushaltsrechnung detailliert, welche Rate Sie sich realistisch leisten können. Damit können Sie nun beginnen, die eigentliche Kreditsumme zu ermitteln.

Dabei gilt die Grundregel: So viel wie nötig, so wenig wie möglich.

Also genug, um Ihr Vorhaben sauber zu finanzieren und keine Nachfinanzierung zu benötigen, aber auch nicht so viel, dass der Kredit unnötig hoch und somit teuer wird. Ermitteln Sie dazu folgende Daten:

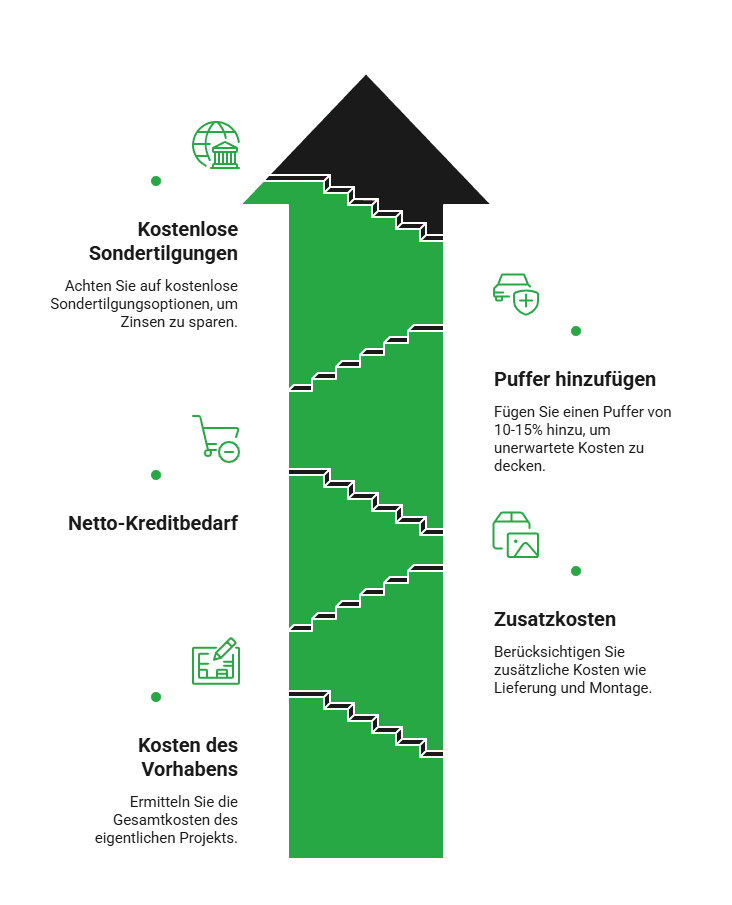

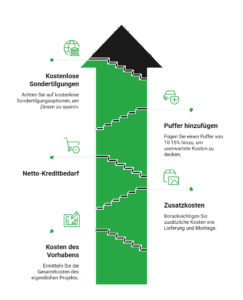

- Die Kosten des eigentlichen Vorhabens.

- Etwaige Zusatzkosten, etwa Lieferung, Montage, Zulassung und dergleichen.

Das ist sozusagen Ihr „Netto-Kreditbedarf“. Es wäre jedoch verfehlt, diesen Betrag zu runden und nur das zu leihen – das funktioniert nur bei im Vorfeld klar kalkulierten Anschaffungspreisen. Wo der Endbetrag nicht so konkret feststeht, wäre es vermessen. Denn zwar ist es möglich, einen Kredit aufzustocken. Das ist jedoch unnötig komplex und mit Arbeit verbunden – und kann teuer werden.

Erheblich einfacher ist es, auf den Netto-Kreditbetrag 10 bis 15 Prozent Puffer aufzuschlagen und beim Kreditabschluss auf kostenlose Sondertilgungen zu achten. Das vermeidet Nachfinanzierungen, macht den Kredit aber trotzdem nicht teurer, weil das, was Sie am Ende nicht benötigt haben, einfach durch die Sondertilgung zurückgezahlt werden kann.

info

Hinweis

Bedenken Sie bei der Kalkulation, dass Banken typischerweise für jeden Kreditbetrag eine maximale Höchstlaufzeit definieren – und damit eine Mindestrate, die nicht unterschritten werden kann. Diese Werte variieren von Institut zu Institut und sollten von Ihnen im Zweifel vorher erfragt werden.

Sie haben alles vorbereitet?

Über unseren Kreditvergleich finden Sie günstige Kredite für jeden Bedarf. Den Antrag stellen Sie in wenigen Klicks einfach online.

Welche Rolle spielen Laufzeit, Rate und Gesamtkosten bei der Kreditaufnahme?

Rate, Laufzeit und Gesamtkosten sind zusammen mit dem Kreditbetrag die direkt miteinander verwobenen Eckdaten eines Kredits.

Dabei gilt:

Niedrige Rate

Verringert die monatliche Belastung, verlängert die Laufzeit, hat meist höhere Zinsen und erhöht die Gesamtkosten des Kredits.

Hohe Rate

Erhöht die monatliche Belastung, verkürzt die Laufzeit, hat meist niedrigere Zinsen und senkt die Gesamtkosten des Kredits.

Es ist also keineswegs so, als sollten Sie nur deshalb eine möglichst hohe Rate (im Rahmen Ihres Puffers) anstreben, um rasch wieder schuldenfrei zu sein. Es geht hier ganz konkret darum, bares Geld zu sparen.

Achten Sie deshalb bei Kreditvergleichen auf folgende Informationen:

- Der effektive Jahreszins, der im Gegensatz zum Sollzins alle Kreditkosten inkludiert – nur der Effektivzins ist ein verlässlicher Vergleichswert.

- Die Kreditlaufzeit, wie sie die Raten bestimmt und damit zu Ihrer finanziellen Planung und dem ermittelten Puffer passt.

- Die Gesamtkosten des Kredits bestehend aus der Tilgung (= der eigentlichen Kreditsumme) und dem Zinsanteil.

Vor allem letzteres wird häufig ignoriert. Dabei ist das der zentrale Indikator dafür, wie teuer der Kredit wirklich für Sie ist.

info

Hinweis

Achten Sie bei ansonsten gleichguten Kreditangeboten stets auf Details wie kostenlose Sondertilgungen, etwaige Ratenpausen zur Abfederung von Engpässen und transparente Regelungen für eine vorzeitige Rückzahlung. Solche Details können einen erheblichen Unterschied machen.

Wie erkenne ich seriöse Anbieter bei der Kreditaufnahme?

Seriöse Kreditgeber zeichnen sich durch transparente Konditionen, klare Vertragsunterlagen und realistische Aussagen aus. Grundsätzlich können Sie diesbezüglich bei smava sicher sein – wir arbeiten ausschließlich mit seriösen, etablierten Banken und anderen Kreditpartnern zusammen. Außerhalb unserer Plattform sollten Sie sich jedoch die Zeit nehmen, jeden potenziellen Kreditnehmer zu recherchieren – entweder per Suchmaschine oder einer seriösen KI.

Achten Sie überdies auf folgende typische Warnsignale:

- Werbung mit garantierten Krediten unabhängig von Einkommen oder Bonität

- Versprechen von Krediten „ohne SCHUFA“ oder ohne Prüfung der finanziellen Situation

- Vorabgebühren oder Druck zum schnellen Vertragsabschluss

In Deutschland ist eine Bonitätsprüfung gesetzlich vorgeschrieben. Angebote, die etwas anderes suggerieren, sind in der Regel unseriös.

info

Hinweis

Kredite, die den Abschluss einer Restschuldversicherung zur Bedingung machen, sind in Deutschland verboten. Generell sollten Sie diese Form der Kreditabsicherung eher kritisch prüfen, da sie oft hohe Kosten bei wenig Leistung verursacht.

Die wichtigsten Fragen zur Vorbereitung auf die Kreditaufnahme

Welche Fragen sollte ich mir vor der Kreditaufnahme stellen?

Klären Sie zuerst Ihren konkreten Bedarf: Wofür benötigen Sie den Kredit, wie hoch soll die Summe sein und welche Monatsrate passt dauerhaft zu Ihrem Budget. Prüfen Sie außerdem Laufzeit, Zinskosten und mögliche Flexibilität wie Sondertilgungen. Entscheidend ist, dass der Kredit auch bei unerwarteten Ausgaben tragbar bleibt.

Wie viel vom Einkommen sollte ich für einen Kredit einplanen?

Ihre Kreditrate sollte so gewählt sein, dass nach allen Fixkosten weiterhin ein ausreichender finanzieller Puffer bleibt. Als Orientierung gilt: Mindestens 15 Prozent Ihres Nettoeinkommens sollten frei verfügbar sein. Je größer dieser Spielraum ist, desto stabiler ist Ihre Finanzierung und desto besser wird sie auch von Banken bewertet.

Welche Unterlagen sollte ich vorab bereithalten?

Für eine zügige Kreditprüfung benötigen Sie in der Regel Einkommensnachweise, Kontoauszüge und Angaben zu bestehenden Verpflichtungen. Je vollständiger und strukturierter Ihre Unterlagen sind, desto schneller kann Ihr Antrag geprüft werden und desto klarer wirkt Ihre finanzielle Situation.

Kann eine gute Vorbereitung die Kreditchancen verbessern?

Ja. Eine realistische Planung und vollständige Unterlagen zeigen, dass Sie Ihre finanzielle Situation im Griff haben. Das erhöht die Wahrscheinlichkeit einer Zusage und kann sich auch positiv auf die angebotenen Konditionen auswirken.

Was sollte ich tun, wenn ein Kreditantrag abgelehnt wird?

Analysieren Sie zunächst die möglichen Gründe, etwa eine zu hohe Rate oder zu wenig finanziellen Spielraum. Passen Sie Ihre Planung entsprechend an, bevor Sie einen neuen Antrag stellen. Nutzen Sie vorab unverbindliche Konditionsanfragen, um realistische Angebote zu prüfen, ohne Ihre Bonität unnötig zu belasten.

Wie finde ich vorab heraus, welche Kreditkonditionen zu mir passen?

Am besten über einen unverbindlichen Kreditvergleich. So sehen Sie, welche Zinsen und Monatsraten für Ihre individuelle Situation realistisch sind. Das hilft Ihnen, Ihren Kredit von Anfang an passend zu planen und unnötige Ablehnungen zu vermeiden.

Kreditaufnahme leicht gemacht

Bereiten Sie sich optimal auf die Kreditaufnahme vor und vergleichen Sie verschiedene Angebote.

Jetzt Kredite vergleichen

Jetzt Kredite vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit